Was ist eine Jumbo-CD?

Eine Jumbo-CD ähnelt einer herkömmlichen CD, obwohl erstere im Allgemeinen eine höhere Einzahlung erfordert und zu einem höheren Zinssatz verzinst wird. Eine CD ist ein Einlagenzertifikat, das von Banken für Gelder angeboten wird, die auf ein bestimmtes Konto eingezahlt werden, das einen Zinssatz für Investitionen bietet, die für eine feste Laufzeit gehalten werden. Die Laufzeiten können monatlich oder sogar jährlich sein.

Häufig, KreditgenossenschaftenKreditunionEine Kreditgenossenschaft ist eine Art Finanzorganisation, die ihren Mitgliedern gehört und von ihnen geleitet wird. Kreditgenossenschaften bieten ihren Mitgliedern eine Vielzahl von Finanzdienstleistungen, einschließlich Giro- und Sparkonten und Darlehen. Es handelt sich um Non-Profit-Organisationen mit dem Ziel, qualitativ hochwertige Finanzdienstleistungen anzubieten, und Banken werden mit den Zinssätzen der anderen konkurrieren. Anleger können daher manchmal Tariferhöhungen aushandeln, um Geschäfte zu halten und wettbewerbsfähigere Tarife zu erhalten. Makler und unabhängige Verkäufer verhandeln in der Regel die wettbewerbsfähigen Preise, aber jeder Käufer einer Jumbo-CD kann die Auszahlungsrate aushandeln.

Jumbo-CDs können im Rahmen von besicherten Kreditgeschäften verwendet werden, insbesondere von Unternehmen, die große Kredite aufnehmen und Zinsen auf die bei der Bank verwahrten Barsicherheiten anstreben.

Zusammenfassung

- Jumbo-CDs ähneln herkömmlichen CDs, erfordern jedoch in der Regel eine höhere Kaution und werden mit einem höheren Zinssatz verzinst.

- Ein Einlagenzertifikat (CD) wird von Banken für Gelder angeboten, die auf ein bestimmtes Konto eingezahlt werden, das einen Zinssatz für Anlagen mit fester Laufzeit bietet.

- Jumbo-CDs können im Rahmen von besicherten Darlehensverträgen für Unternehmen verwendet werden, um Sicherheiten zu sichern und weiter zu verzinsen.

Jumbo-CD vs. normale CD

Einige der Unterschiede zwischen einer Jumbo-CD und einer normalen CD sind unten aufgeführt:

- Kontostand - Allgemein, eine Jumbo-CD erfordert einen Mindestkontostand von 100 USD, 000 USD, Der Betrag kann jedoch je nach Art der CD und der ausstellenden Institution variieren.

- Stärkere Strafen – Bei Jumbo-CDs werden manchmal Strafen für die Verletzung der Einzahlungsbedingungen verhängt. Eine solche Strafe kann drei Monate Zinsen für eine einjährige CD sein.

- Höherer prozentualer Jahresertrag (APY) mit Jumbo-CDs

Jumbo-CDs und ihre steuerlichen Auswirkungen

Ohne die steuerlichen Auswirkungen und die möglichen Auswirkungen von Zinssätzen auf eine Jumbo-CD angemessen zu verstehen, man kann mit einer größeren Steuerrechnung als erwartet konfrontiert werden. Vergleicht man eine Jumbo-CD mit anderen Anlageformen, man muss verstehen, dass andere Anlagen nur mit dem entsprechenden Kapitalertragsteuersatz besteuert werden können; jedoch, Jumbo-CDs werden wie alle anderen Einkünfte besteuert.

Einlagenzertifikate sind grundsätzlich nicht übertragbar und können nicht weiterverkauft werden und müssen vom Kontoinhaber gehalten werden. Jedoch, handelbare CDs können auf einem sekundären offenen Markt verkauft und gehandelt werden. CDs, die in der Regel über Broker gekauft werden, können auf dem Sekundärmarkt verkauft werden.

Risiken bei Jumbo-CDs

Jumbo-CDs bergen ein minimales Risiko, da sie von der Federal Deposit Insurance Corp (FDIC) versichert sindFederal Deposit Insurance Corporation (FDIC)Die Federal Deposit Insurance Corporation (FDIC) ist eine staatliche Einrichtung, die Einlagensicherung gegen Bankausfälle anbietet. Der Körper wurde geschaffen. Das größte Risiko des Käufers der Jumbo-CD besteht darin, dass seine Investition nicht genügend Zinsen ansammelt, um mit der Inflation Schritt zu halten. Steigt die Inflation innerhalb von drei Jahren schneller als der Zinssatz einer Jumbo-CD, die Opportunitätskosten haben Ihre CD-Investition nicht zur strategischsten Wahl gemacht.

Weiter, Sollte ein Investor die CD liquidieren müssen, wenn er sich in einer finanziellen Notlage befindet, es können Strafen und Vorbezugsgebühren anfallen. In einigen Fällen, es kann dazu führen, dass der Anleger einen Teil des Kapitals verliert, ein potenziell verheerendes Szenario für diejenigen, die in finanzielle Not geraten.

Erfahren Sie mehr

CFI ist der offizielle Anbieter der Capital Markets &Securities Analyst (CMSA)®Program Page - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Aufgelaufene ZinsenAufgelaufene ZinsenAufgelaufene Zinsen beziehen sich auf Zinsen, die auf eine ausstehende Schuld während eines bestimmten Zeitraums generiert werden. aber die Zahlung ist noch nicht erfolgt oder

- InflationInflationInflation ist ein ökonomisches Konzept, das sich auf die Erhöhung des Preisniveaus von Gütern über einen bestimmten Zeitraum bezieht. Der Anstieg des Preisniveaus bedeutet, dass die Währung in einer bestimmten Volkswirtschaft an Kaufkraft verliert (d. h. weniger kann mit dem gleichen Geldbetrag gekauft werden).

- Verhandelbares Einlagenzertifikat (NCD)Verkäufliches Einlagenzertifikat (NCD)Ein verhandelbares Einlagenzertifikat (NCD) bezieht sich auf ein Einlagenzertifikat mit einem Mindestnennwert von 100 USD. 000, obwohl in der Regel NCDs tragen a

- OpportunitätskostenOpportunitätskostenOpportunitätskosten sind eines der Schlüsselkonzepte im Studium der Wirtschaftswissenschaften und sind in verschiedenen Entscheidungsprozessen weit verbreitet. Die

-

Android-Telefone sind mit Datenschutzproblemen vorinstalliert

Bildquelle:@Kalala/Twenty20 Es ist nicht schwer, auf das iPhone zu kommen, Vor allem, wenn Apple es so einfach macht. Von den atemberaubenden Kosten eines neuen Geräts bis hin zu den seltsamen Redesi

-

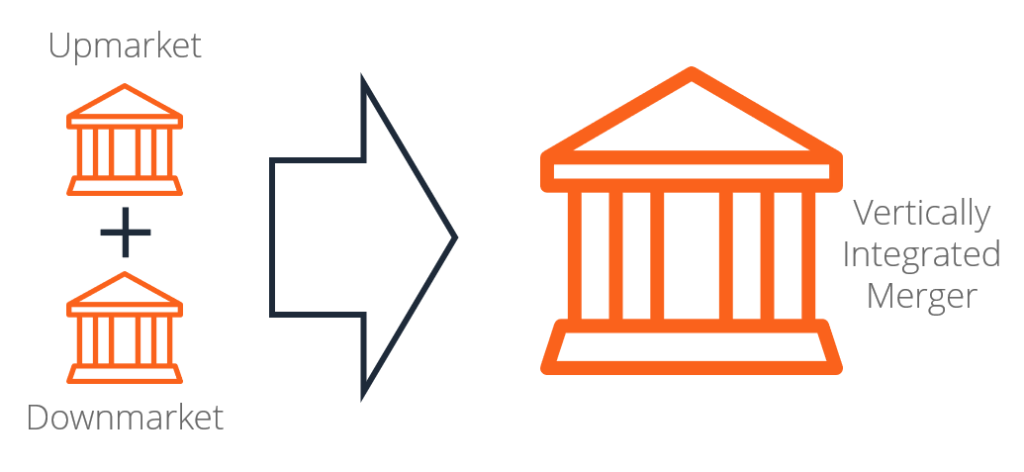

Was ist eine vertikale Fusion?

Eine vertikale Fusion ist eine Vereinigung zweier Unternehmen derselben Branche, die sich jedoch in unterschiedlichen Phasen befindenGeschäftslebenszyklusDer Geschäftslebenszyklus ist die Entwicklung

-

Am Geld (Geldautomat)

Was ist am Geld (Geldautomat)? Am Geld (ATM) ist eine Situation, in der der Ausübungspreis einer Option mit dem aktuellen Marktpreis des zugrunde liegenden Wertpapiers identisch ist. Eine ATM-Option

-

4 Wege, um ein erfolgreicher Krypto-Investor zu werden

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

Zahltagdarlehen in Pennsylvania:4 Alternativen

Zahltagdarlehen in Pennsylvania:4 Alternativen Der Check Casher Licensing Act von 1998 machte Zahltagdarlehen im Bundesstaat Pennsylvania illegal. Zahltagdarlehen sind klein, kurzfristige Kredite, die Sie in der Regel bis zum nächsten Zahltag zu...

-

Zuschüsse für Menschen mit sozialversicherungspflichtiger Behinderung

Zuschüsse für Menschen mit sozialversicherungspflichtiger Behinderung Für Menschen mit Behinderungen stehen Fördermittel zur Verfügung. Leistungen der Sozialversicherungsunfähigkeitsversicherung (SSDI) werden Menschen mit Beeinträchtigungen gewährt, die sie daran hinde...

-

Ist Bitcoin-Casino-Glücksspiel sinnvoll?

Ist Bitcoin-Casino-Glücksspiel sinnvoll? Viele Leute behaupten, dass Online-Casinos und Kryptowährung als perfekte Ergänzung füreinander geschaffen wurden. Online-Glücksspiele sind in vielen Ländern nur teilweise reguliert, und die Einzahlun...

-

Was ist FTX-Token (FTT), und sollten Sie es kaufen?

Was ist FTX-Token (FTT), und sollten Sie es kaufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...