Was ist investiertes Kapital?

Investiertes Kapital ist die Investition beider AktionäreAktionärEin Aktionär kann eine Person sein, Gesellschaft, oder Organisation, die Aktien eines bestimmten Unternehmens hält. Ein Aktionär muss mindestens einen Anteil an der Aktie oder einem Investmentfonds eines Unternehmens besitzen, um ihn zum Teileigentümer zu machen. und Schuldner in einem Unternehmen. Wenn ein Unternehmen Kapital benötigt, um zu expandieren, sie kann sie entweder durch den Verkauf von Aktien erwerben. Es gibt andere Begriffe – wie Stammaktie, Stammaktie, oder stimmberechtigte Aktien – die den Stammaktien entsprechen. oder durch die Ausgabe von AnleihenAnleihenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Emittent der Anleihe leiht sich vom Anleihegläubiger Kapital und leistet ihm feste Zahlungen zu einem festen (oder variablen) Zinssatz für einen bestimmten Zeitraum. Anteilseigner sind Personen, die Aktien eines Unternehmens gekauft haben, und Schuldner sind diejenigen, die Anleihen gekauft haben.

Verwendung des investierten Kapitals

Für eine Firma, investiertes Kapital ist eine Finanzierungsquelle, die es ihnen ermöglicht, neue Chancen wie Expansion zu ergreifen. Es hat zwei Funktionen innerhalb eines Unternehmens. Zuerst, es wird verwendet, um Anlagegüter wie Land, Gebäude, oder Ausrüstung. Zweitens, Es wird verwendet, um die täglichen Betriebsausgaben zu decken, wie die Zahlung von Lagerbeständen oder die Zahlung der Gehälter der Mitarbeiter. Ein Unternehmen kann aus mehreren Gründen die Finanzierung des investierten Kapitals der Aufnahme eines Kredits bei einer Bank vorziehen.

Zum Beispiel, wenn ein Unternehmen Aktien ausgibt, es besteht keine Verpflichtung zur Ausgabe von DividendenAktiendividendeA Aktiendividende, eine Methode, die von Unternehmen verwendet wird, um Vermögen an Aktionäre zu verteilen, ist eine Dividendenzahlung in Form von Aktien und nicht in bar. Aktiendividenden werden hauptsächlich anstelle von Bardividenden ausgegeben, wenn das Unternehmen nur noch wenig liquide Mittel zur Verfügung hat. Dies macht es zu einer günstigen Kapitalquelle im Vergleich zur Zahlung von Zinsen für ein Bankdarlehen. Ein Unternehmen kann es auch vorziehen, sich über Aktien und Anleihen zu finanzieren, wenn es sich nicht für einen großen Bankkredit zu einem niedrigen Zinssatz qualifiziert.

Für einen Investor, Das investierte Kapital wird anhand von Kennzahlen wie der Rendite des investierten Kapitals (ROIC) bewertet. nämlich, die Anleihegläubiger und Aktionäre des Unternehmens. Der ROIC eines Unternehmens wird oft mit seinem WACC verglichen, um festzustellen, ob das Unternehmen Wert schafft oder vernichtet. Verhältnis. Dieses Verhältnis wird von einem Investor verwendet, um den Wert eines Unternehmens zu bestimmen. Ein relativ höheres Verhältnis zeigt an, dass ein Unternehmen ein Wertschöpfer ist und in der Lage ist, investierte Mittel zu verwenden, um höhere Gewinne zu erzielen. im Vergleich zu anderen Unternehmen.

Durch Dividieren der Einnahmen durch das investierte Kapital, die Kennzahl zeigt die Fähigkeit eines Unternehmens, den Umsatz durch sein Kapital zu steigern. Ein Unternehmen, das im Vergleich zu seinen Mitbewerbern eine höhere Quote aufweist, bedeutet, dass es effizienter arbeitet.

Schnelle Zusammenfassung Punkte

- Investiertes Kapital ist Kapital, das von Schuldnern und Aktionären in ein Unternehmen investiert wird

- Für Unternehmen, Das investierte Kapital wird für den Ausbau der Geschäftstätigkeit und die Weiterentwicklung des Unternehmens verwendet. Anleger verwenden die Kennzahl Return on Invested Capital (ROIC), um die Effizienz zu beurteilen, mit der ein Unternehmen Kapital einsetzt

- Es gibt zwei Möglichkeiten, diese Kennzahl zu berechnen:den operativen Ansatz und den Finanzierungsansatz

Wie wird das investierte Kapital berechnet?

Die beiden Methoden zur Berechnung des investierten Kapitals sind der operative Ansatz und der Finanzierungsansatz.

Die Formel für den operativen Ansatz lautet:

Woher:

- Net Working CapitalNet Working CapitalNet Working Capital (NWC) ist die Differenz zwischen den kurzfristigen Vermögenswerten (ohne Barmittel) und den kurzfristigen Verbindlichkeiten (ohne Schulden) in der Bilanz. =Kurzfristiges Betriebsvermögen – Unverzinsliche kurzfristige Verbindlichkeiten

- Goodwill und immaterielle Vermögenswerte sind Elemente wie der Markenruf, Urheberrechte, und proprietäre Technologie (Computersoftware)

Die Formel für den Finanzierungsansatz lautet:

Ausgeführtes Beispiel des operativen Ansatzes

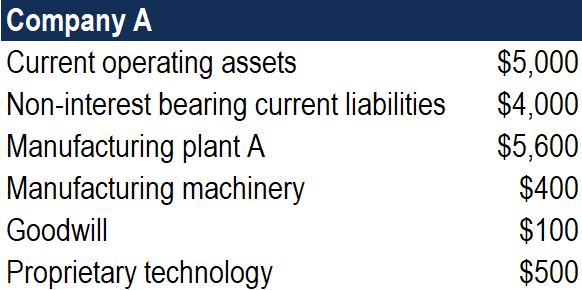

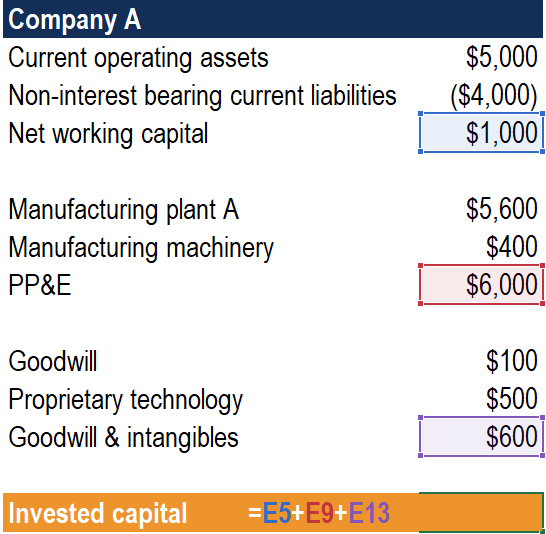

Im Folgenden sind die Informationen für Unternehmen A aufgeführt:

Für den Betriebsansatz die benötigten Zahlen sind (1) Betriebskapital, (2) PP&E, und (3) Geschäfts- oder Firmenwert und immaterielle Vermögenswerte. Zuerst, um das Nettoumlaufvermögen zu erhalten, subtrahieren Sie die unverzinslichen Verbindlichkeiten vom Umlaufvermögen. Nächste, um die PP&E zu erhalten, Fügen Sie das Fertigungswerk A mit Fertigungsmaschinen hinzu. Zuletzt, um den Goodwill und die immateriellen Vermögenswerte zu erhalten, Addieren Sie den Goodwill-Betrag mit proprietärer Technologie. Der letzte Schritt, um das investierte Kapital zu erhalten, besteht darin, die drei Kategorien zusammenzufassen.

Ausgeführtes Beispiel des Finanzierungsansatzes

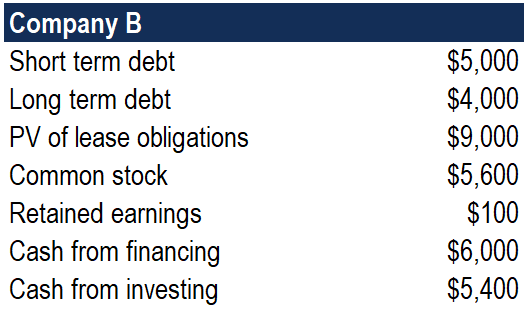

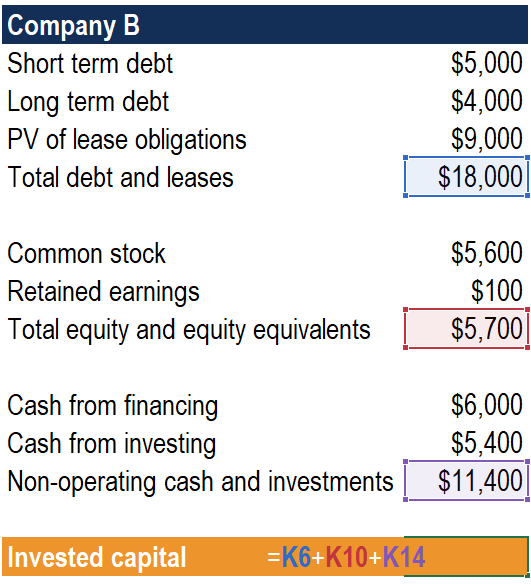

Im Folgenden sind die Informationen für Unternehmen B aufgeführt:

Für den Finanzierungsansatz die wichtigsten benötigten Zahlen sind (1) Gesamtschulden und Leasingverträge, (2) Gesamtkapital und Eigenkapitaläquivalente, und (3) nicht operative Barmittel und Investitionen. Um die Gesamtschulden und Leasingverhältnisse zu berechnen, fügen Sie die kurzfristigen Schulden hinzu, langfristige Verbindlichkeiten, und PV von Leasingverpflichtungen. Nächste, um das Eigenkapital und die Eigenkapitaläquivalente zu erhalten, addieren die Stammaktien und die Gewinnrücklagen zusammen. Um schließlich die nicht operativen Barmittel und Investitionen zu erhalten, addieren Sie das Geld aus der Finanzierung und das Geld aus der Investition. Der letzte Schritt, um das investierte Kapital zu erhalten, besteht darin, die drei Summen zusammenzuzählen.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Return on Capital Employed (ROCE)Return on Capital Employed (ROCE)Return on Capital Employed (ROCE), eine Rentabilitätskennzahl, misst, wie effizient ein Unternehmen sein Kapital zur Erzielung von Gewinnen einsetzt. Die Kapitalrendite

- Eigenkapitalkosten Eigenkapitalkosten Eigenkapitalkosten ist die Rendite, die ein Aktionär für die Investition in ein Unternehmen benötigt. Die erforderliche Rendite richtet sich nach dem mit der Anlage verbundenen Risiko

- TrockenpulverTrockenpulverTrockenpulver bezieht sich auf Barreserven, die Unternehmen und Private-Equity-Fonds zur Verfügung haben, wenn sich eine attraktive Investitionsmöglichkeit ergibt oder um ihnen bei der Fälligkeit der Schulden zu helfen.

- Return on InvestmentROI-Formel (Return on Investment)Der Return on Investment (ROI) ist eine Finanzkennzahl, die verwendet wird, um den Nutzen zu berechnen, den ein Anleger im Verhältnis zu seinen Investitionskosten erhält. Es wird am häufigsten als Nettoeinkommen dividiert durch die ursprünglichen Kapitalkosten der Investition gemessen. Je höher das Verhältnis, desto höher ist der erzielte Nutzen.

-

Aktieninvestoren in höheren Stockwerken gehen mehr Risiken ein – hier ist der Grund

Aktien waren in letzter Zeit holprig, da Sorgen über einen Handelskrieg die Anleger dazu veranlassen, ihre Risikobereitschaft zu überdenken. Aber was bewegt Menschen überhaupt dazu, Risiken einzugeh

-

Was ist Intermarket-Analyse?

Die Intermarket-Analyse umfasst die Analyse von mehr als einer verwandten Klasse von Vermögenswerten – wie Aktien, Fesseln, commoditiesCommoditiesCommodities sind neben Aktien und Anleihen eine weiter

-

Was Ihr Geschenk dem Beschenkten wirklich wert ist

Egal zu welchem Anlass, vom Schenken wollen wir alle eines:dass das Geschenk gut ankommt. Ob wir Stunden oder ein großes Stück Veränderung damit verbracht haben, Wir möchten, dass der Empfänger vers

-

Budget funktioniert nicht? Hier sind 5 Tipps für eine bessere Budgetierung!

Reden wir über eine bessere Budgetierung! Wenn Sie an das Wort Budget denken, es hat eine so negative Konnotation damit, das gleiche, als würde man es wie diese schreckliche Diät behandeln. Das wic

Finanzen

- Umfrage:So sieht die Budgetierung während einer Pandemie aus

- Allstate Auto Insurance Review:Viele Belohnungen für sichere Fahrer verfügbar

- Roth IRA-Regeln:Was Sie 2019 wissen müssen

- Erschwingliche Hacks für die Kinderbetreuung

- 20 häufige Dinge, die in ein Budget aufgenommen werden sollten

- 4 beste Privatkredite ohne Vergabegebühr von 2021

-

Wie viel Lebensversicherung brauchen Sie?

Wie viel Lebensversicherung brauchen Sie? Ich habe eine Hassliebe zur Lebensversicherung. Einerseits, Ich liebe es. Es hat mir geholfen, das College zu überstehen und ein Leben zu führen. Es hilft mir auch, nachts zu schlafen, weil ich wei...

-

Was ist Vorwärtsintegration?

Was ist Vorwärtsintegration? Vorwärtsintegration ist eine Form der vertikalen IntegrationVertikale IntegrationEine vertikale Integration ist, wenn ein Unternehmen seine Aktivitäten innerhalb seiner Lieferkette ausdehnt. Es bedeut...

-

Die Hälfte der Amerikaner mit einem Einkommen von über 100 US-Dollar,

Die Hälfte der Amerikaner mit einem Einkommen von über 100 US-Dollar, 000 befürchten, dass sie sich nie zurückziehen werden Im Ruhestand finanziell zu kurz zu kommen, ist ein Hauptanliegen der arbeitenden Amerikaner. und oft, Es ist ein Problem, das für Geringverdiene...

-

Was ist der Bundesdiskontsatz?

Was ist der Bundesdiskontsatz? Der Federal Diskontsatz ist der Zinssatz, den Zentralbanken Banken und Einlageninstitute berechnen, die sich Geld von der Zentralbank leihen. In den USA und anderen Volkswirtschaften weltweit...