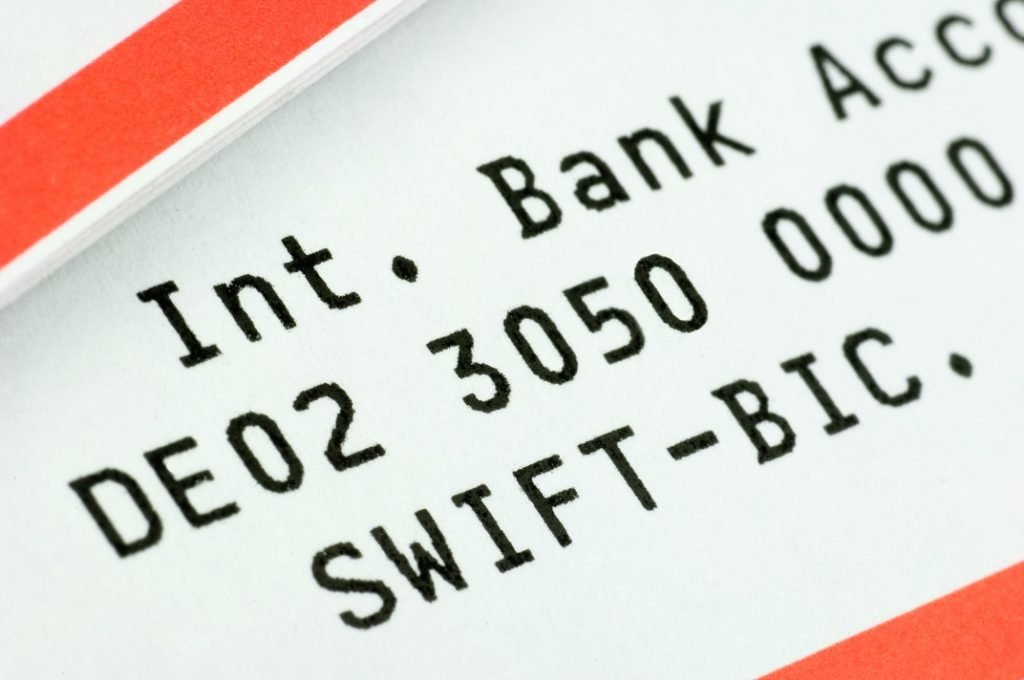

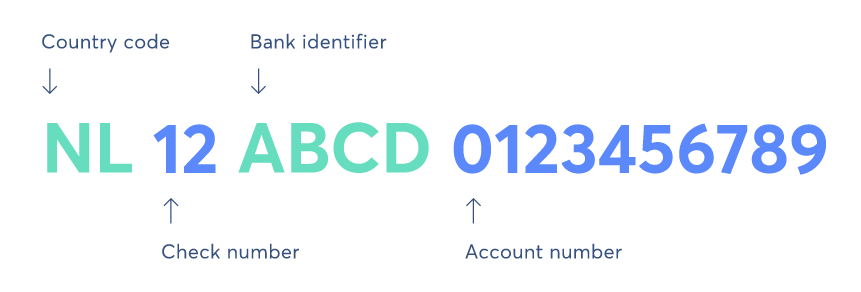

Was ist die Internationale Bankkontonummer (IBAN)?

Die International Bank Account Number – in der Regel als IBAN bezeichnet – ist ein grenzüberschreitendes Identifikationssystem für Bankkonten. International vereinbart, das IBAN-System fungiert als Vermittler für die Kommunikation und Abwicklung internationaler Transaktionen, helfen, Fehler bei der Transkription zu reduzieren.

Zusammenfassung:

- Die International Bank Account Number (IBAN) ist ein Identifikationssystem für Kontonummern, um sicherzustellen, dass internationale Transaktionen reibungslos ablaufen.

- Es gab mehrere Versionen des IBAN-Systems – herausgegeben von der International Organization for Standardization (ISO) – bevor eine endgültige Version erstellt wurde; die endgültige Version wurde in zwei Teile geteilt.

- IBANs sind wichtig, weil sie internationale Transaktionen problemlos ermöglichen, und tragen erheblich dazu bei, Transaktionsfehler zu reduzieren.

Aufbau der Internationalen Bankkontonummer

Die internationale Bankkontonummer enthält die folgenden Informationen:

- Ländercode – Ein Code, der für ein bestimmtes Land spezifisch ist

- Prüfnummer – Ein zweistelliger Code, der als Redundanzprüfung verwendet wird, um Fehler bei Identifikationsnummern zu erkennen

- Bankkennung – Die eindeutige Kennung für die inländische Bank

- Kontonummer – Die Bankkontokennung

Quelle

Geschichte der Internationalen Bankkontonummer

Vor der Erstellung des IBAN-Systems es gab unterschiedliche Standards zwischen den Ländern, wenn es um die Identifizierung von Bankkonten ging (ihre Filiale, Bank, Kontonummer, und Routingcodes). Dies führte zu großer Verwirrung, wenn es um internationale Transaktionen ging. Wichtige Routeninformationen, speziell, fehlte oft, wenn Zahlungen geleistet wurden.

Die ISO 9362 (auch bekannt als BIC-Code oder SWIFT-Code) machte keine Vorgaben zur Formatierung von Transaktionen, Daher musste sich jede Partei einer Transaktion über die Transaktionsarten und die Identifizierung der Konten einigen. Es fehlte an Kohärenz mit dem internationalen Handel und die daraus resultierende Verwirrung.

Dann, in 1997, die Internationale Organisation für Normung (ISO) hat den Vorschlag ISO 13616:1997 veröffentlicht, die so flexibel war, dass sie von vielen als nicht praktikabel angesehen wurde. Sie kürzten den Vorschlag dann ab, besagt, dass jede IBAN eine feste Länge haben muss und nur Großbuchstaben enthalten darf. Nach vielen Gegenreaktionen die ISO hat den Vorschlag zurückgezogen und einen neuen erstellt, ISO13616:2003. Dieser 2003 erstellte Vorschlag wurde 2007 erneut aktualisiert und im Wesentlichen in zwei Teile – SWIFT und IBAN – gegliedert.

SWIFT-System

ISO 13616-2:2007 ist offiziell als SWIFT (Society for Worldwide Interbank Financial Telecommunication) bekannt. ein Netzwerk, das es Finanzinstituten auf der ganzen Welt ermöglicht, Finanztransaktionsinformationen auf standardisierte (und daher zuverlässige) Weise sicher zu senden und zu empfangen. SWIFT ist nicht für die Unterstützung bei der Durchführung von Transaktionen verantwortlich. Stattdessen, es sendet Zahlungsaufträge, die zwischen den beteiligten Konten analysiert und abgerechnet werden müssen. Um SWIFT zu nutzen, alle Transaktionen müssen zwischen Banken oder mit Banken eng verbundenen Unternehmen erfolgen.

Bedeutung des IBAN-Systems

Das IBAN-System bietet ein flexibles und dennoch standardisiertes Format, das verwendet wird, um Konten zu identifizieren, Transaktionsdaten validieren, und erstellen Sie einen Filter, der Datenfehler abfängt. Routing-Informationen sind immer enthalten; es ermöglicht einer Bank (oder einem Finanzinstitut), eine Zahlung an eine andere zu senden. Wichtige Informationen zu jedem Bankkonto sind ebenfalls enthalten, wie oben erwähnt. (Die Informationen umfassen Branchencodes, Ländercodes, sowie Prüfziffern, die darauf ausgelegt sind, Fehler zu erkennen oder eine Kontonummer vollständig zu validieren.)

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™ Become a Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an!Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Girokonten im Vergleich zu SparkontenGirokonten im Vergleich zu SparkontenEin Bankkunde kann in Abhängigkeit von mehreren Faktoren wählen, ob er Girokonten oder Sparkonten eröffnen möchte. wie Zweck, Leichtigkeit des Zugangs, oder andere Attribute. Ein Girokonto ist eine Art Bankkonto, das für alltägliche Transaktionen verwendet wird. Es ist das einfachste Konto, das Banken, Kreditgenossenschaften, und kleine Kreditgeber bieten.

- Online-ZahlungsunternehmenOnline-ZahlungsunternehmenOnline-Zahlungsunternehmen sind für die Abwicklung von Online- oder internetbasierten Zahlungsmethoden verantwortlich. Beispiele sind PayPal, Alipay, und Google-Pay.

- Arten von PrivatkundenbankenArten von Privatkundenbanken Im Großen und Ganzen Es gibt drei Haupttypen von Privatkundenbanken. Sie sind Geschäftsbanken, Kreditgenossenschaften, und bestimmte Investmentfonds, die Privatkundenbankdienstleistungen anbieten. Alle drei arbeiten daran, ähnliche Bankdienstleistungen anzubieten. Dazu gehören Girokonten, Sparkonten, Hypotheken, Debitkarten, Kreditkarten, und Privatkredite.

- BanküberweisungWire TransferWire transfer ist der elektronische Geldtransfer zwischen Personen oder Unternehmen. Es ermöglicht Menschen an entfernten Orten auf der ganzen Welt, sicher zu transferieren

-

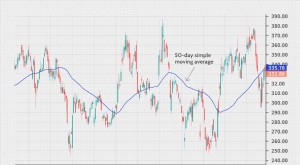

Einfacher gleitender Durchschnitt (SMA)

Was ist ein einfacher gleitender Durchschnitt (SMA)? Ein einfacher gleitender Durchschnitt (SMA) berechnet den Durchschnitt einer ausgewählten Preisspanne, in der Regel Schlusskurse, durch die Anzah

-

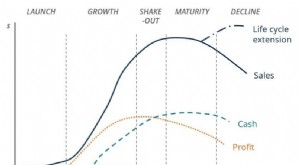

Was ist der Geschäftslebenszyklus?

Der Geschäftslebenszyklus ist der zeitliche Verlauf eines Unternehmens in Phasen und wird am häufigsten in fünf Phasen unterteilt:Gründung, Wachstum, ausschütteln, Reife, und sinken. Der Zyklus wird i

-

Kann ich eine soziale Behinderung erhalten und meine 401(k) behalten?

Ihr 401(k) sollte sicher sein, auch wenn Sie sozialversicherungspflichtig sind. Wenn Ihnen ein Anspruch auf Invalidität der Sozialversicherung zuerkannt wird, Sie haben Anspruch auf monatliche Leistu

-

Ist Ihr 401 (k) auf dem Weg zum Ruhestand als Millionär?

Anleger:Der Schlüssel zur Altersvorsorge ist die „Macht“ des Zinseszinses Phil Blancato gibt seinen Rat zum Sparen für die goldenen Jahre Sind Sie auf dem richtigen Weg, um Ihre Ruhestandsziele mi

Finanzen

-

Erklären Sie § 202 Seniorenwohnungen

Erklären Sie § 202 Seniorenwohnungen Gefördert durch das Ministerium für Wohnen und Stadtentwicklung (HUD), das Sektion 202 Supportive Housing Program wurde ins Leben gerufen, um bezahlbares und betreutes Wohnen für ältere Menschen zu er...

-

25 Blue-Chip-Aktien, die Investmentfonds-Manager am meisten lieben

25 Blue-Chip-Aktien, die Investmentfonds-Manager am meisten lieben Getty Images Anleger investieren weiterhin Geld in passive Vehikel wie indexierte Investmentfonds und börsengehandelte Fonds. Jedoch, In manchen Bereichen herrscht immer noch die gute, altmodische A...

-

SEP IRA vs SIMPLE IRA:Wie sie sich vergleichen

Unternehmer und Selbständige haben mehrere Möglichkeiten, ein Altersvorsorgekonto für sich und ihre Mitarbeiter einzurichten. Zwei der beliebtesten sind die SEP IRA und die SIMPLE IRA. beide bieten vi...

-

Inflation kommt für Ihren Kaffee, Auch

Inflation kommt für Ihren Kaffee, Auch Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...