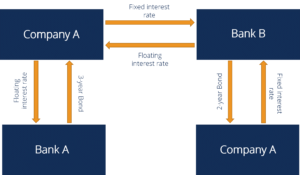

Was ist ein Zinsswap?

Ein Zinsswap ist eine Art Derivatekontrakt, bei dem zwei Gegenparteien vereinbaren, einen Strom zukünftiger Zinszahlungen gegen einen anderen auszutauschen. basierend auf einem bestimmten Kapitalbetrag. In den meisten Fällen, Zinsswaps beinhalten den Austausch eines festen Zinssatzes in einen variablen ZinssatzFloating Interest RateEin variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich über die Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines Festpreises..

Ähnlich wie bei anderen Arten von Swaps, Zinsswaps werden nicht an öffentlichen Börsen gehandeltBörseDer Aktienmarkt bezieht sich auf öffentliche Märkte, die für die Emission, Kauf und Verkauf von Aktien, die an einer Börse oder im Freiverkehr gehandelt werden. Aktien, auch als Aktien bekannt, stellen Teileigentum an einem Unternehmen dar – nur außerbörsliche Handelsmechanismen Handelsmechanismen beziehen sich auf die verschiedenen Methoden, mit denen Vermögenswerte gehandelt werden. Die beiden wichtigsten Arten von Handelsmechanismen sind quotierungsgesteuerte und auftragsgesteuerte Handelsmechanismen (OTC).

Fester Zinssatz vs. variabler Zinssatz

Zinsswaps beinhalten in der Regel den Austausch eines Stroms zukünftiger Zahlungen auf Basis eines festen Zinssatzes gegen einen anderen Satz zukünftiger Zahlungen auf Basis eines variablen Zinssatzes. Daher, Das Verständnis der Konzepte von festverzinslichen Krediten im Vergleich zu variabel verzinslichen Krediten ist entscheidend für das Verständnis von Zinsswaps.

Ein Festzinssatz ist ein Zinssatz für eine Schuld oder ein anderes Wertpapier, der während der gesamten Vertragslaufzeit unverändert bleibt, oder bis zur Fälligkeit des Wertpapiers. Im Gegensatz, variable Zinssätze schwanken im Laufe der Zeit, wobei die Zinsänderungen in der Regel auf einem zugrunde liegenden Referenzindex basieren. Bei Zinsswaps werden häufig variabel verzinsliche Anleihen eingesetzt, mit dem Zinssatz der Anleihe auf Basis des London Interbank Offered Rate (LIBOR). Knapp, der LIBOR-Satz ist ein durchschnittlicher Zinssatz, den sich die führenden am Londoner Interbankenmarkt teilnehmenden Banken für kurzfristige Kredite gegenseitig berechnen.

Der LIBOR-Satz ist eine häufig verwendete Benchmark zur Bestimmung anderer Zinssätze, die Kreditgeber für verschiedene Finanzierungsarten berechnen.

Wie funktioniert ein Zinsswap?

Grundsätzlich, Zinsswaps treten auf, wenn zwei Parteien – von denen eine festverzinsliche und die andere variabel verzinste Zahlungen erhält – einvernehmlich vereinbaren, dass sie die Darlehensvereinbarung der anderen Partei ihrer eigenen vorziehen würden. Die Partei, die auf der Grundlage eines variablen Zinssatzes bezahlt wird, entscheidet, dass sie einen garantierten festen Zinssatz bevorzugen möchte, während die Partei, die Festzinszahlungen erhält, der Ansicht ist, dass die Zinsen steigen könnten, und diese Situation ausnutzen, wenn sie eintritt – um höhere Zinszahlungen zu erzielen – sie einen variablen Zinssatz bevorzugen, eine, die steigen wird, wenn und wenn es einen allgemeinen Aufwärtstrend der Zinsen gibt.

Bei einem Zinsswap die einzigen Dinge, die tatsächlich getauscht werden, sind die Zinszahlungen. Ein Zinsswap, wie bereits erwähnt, ist ein Derivatkontrakt. Die Parteien übernehmen kein Eigentum an den Schulden der anderen Partei. Stattdessen, sie schließen lediglich einen Vertrag ab, um sich gegenseitig die Unterschied bei Darlehenszahlungen wie im Vertrag festgelegt. Sie tauschen keine Schuldtitel, auch nicht an jedem Zinszahlungstag den vollen Betrag der fälligen Zinsen zahlen – nur die aus dem Swap-Kontrakt fällige Differenz.

Ein guter Zinsswapvertrag legt die Vertragsbedingungen klar fest, einschließlich der jeweiligen Zinssätze, die jede Partei von der anderen Partei zu zahlen hat, und der Zahlungsplan (z. monatlich, vierteljährlich, oder jährlich). Zusätzlich, der Vertrag gibt sowohl das Startdatum als auch das Fälligkeitsdatum der Swap-Vereinbarung an, und dass beide Parteien bis zum Fälligkeitsdatum an die Bedingungen der Vereinbarung gebunden sind.

Beachten Sie, dass zwar beide Parteien eines Zinsswap bekommen, was sie wollen – eine Partei den Risikoschutz eines festen Zinssatzes, während der andere potenzielle Gewinne aus einem variablen Zinssatz erhält – letztendlich eine Partei wird eine finanzielle Belohnung ernten, während die andere einen finanziellen Verlust erleidet. Steigen die Zinsen während der Laufzeit des Swapvertrags, dann wird die Partei, die den variablen Zinssatz erhält, profitieren und die Partei, die den festen Zinssatz erhält, einen Verlust. Umgekehrt, wenn die Zinsen sinken, dann profitiert die Partei, die die garantierte Festzinsrendite erhält, während die Partei, die Zahlungen auf der Grundlage eines variablen Zinssatzes erhält, die Höhe der erhaltenen Zinszahlungen sinkt.

Beispiel – Ein Zinsswap-Kontrakt in Aktion

Lassen Sie uns genau sehen, wie eine Zinsswap-Vereinbarung aussehen könnte und wie sie sich in der Praxis entwickelt.

In diesem Beispiel, Unternehmen A und B schließen eine Zinsswap-Vereinbarung mit einem Nominalwert von 100 USD ab, 000. Unternehmen A geht davon aus, dass die Zinssätze in den nächsten Jahren wahrscheinlich steigen werden, und strebt an, potenziell von einer variablen Zinsrendite zu profitieren, die bei steigenden Zinssätzen steigen würde, in der Tat, erhebt euch. Unternehmen B erhält derzeit eine variabel verzinste Rendite, ist aber pessimistischer hinsichtlich der Aussichten für die Zinssätze, glauben, dass sie in den nächsten zwei Jahren am wahrscheinlichsten fallen werden, was ihre Zinsrendite mindern würde. Unternehmen B ist von dem Wunsch motiviert, sich gegen mögliche sinkende Raten abzusichern, in Form einer für den Zeitraum gesperrten Festzinsrendite.

Die beiden Unternehmen schließen einen zweijährigen Zinsswapvertrag mit dem angegebenen Nominalwert von 100 USD ab. 000. Unternehmen A bietet Unternehmen B einen festen Zinssatz von 5 % als Gegenleistung für einen variablen LIBOR-Satz plus 1 % an. Der aktuelle LIBOR-Satz zu Beginn der Zinsswap-Vereinbarung beträgt 4%. Deswegen, um anzufangen, die beiden Unternehmen stehen auf Augenhöhe, wobei beide 5 % erhalten:Unternehmen A hat den festen Satz von 5 %, und Unternehmen B erhält den LIBOR-Satz von 4% plus 1% =5%.

Nehmen wir nun an, dass die Zinsen steigen, wobei der LIBOR-Satz bis zum Ende des ersten Jahres der Zinsswap-Vereinbarung auf 5,25% angestiegen ist. Nehmen wir weiter an, dass die Swap-Vereinbarung vorsieht, dass die Zinszahlungen jährlich erfolgen (also ist es an der Zeit, dass jedes Unternehmen seine Zinszahlung erhält), und dass der variable Zinssatz für Unternehmen B mit dem zum Zeitpunkt der Fälligkeit der Zinszahlungen geltenden LIBOR-Satz berechnet wird.

Unternehmen A schuldet Unternehmen B die Festzinsrendite von 5 USD, 000 (5% von 100 $, 000). Jedoch, Da die Zinsen gestiegen sind, wie durch den Anstieg des Referenz-LIBOR-Satzes auf 5,25% angezeigt, Unternehmen B schuldet Unternehmen A $6, 250 (5,25% plus 1% =6,25% von 100 $, 000). Um den Ärger und die Kosten zu vermeiden, dass beide Parteien den vollen Betrag zahlen, der sich gegenseitig schuldet, Die Bedingungen des Swapvertrags besagen, dass nur die Nettozahlungsdifferenz an die entsprechende Partei zu zahlen ist. In diesem Fall, Unternehmen A würde 1 US-Dollar erhalten, 250 von Unternehmen B. Unternehmen A hat davon profitiert, das zusätzliche Risiko in Kauf zu nehmen, das mit der Annahme einer variablen Zinsrendite verbunden ist.

Unternehmen B hat einen Verlust von 1 USD erlitten, 250, hat aber trotzdem bekommen, was sie wollte – Schutz vor einem möglichen Zinsrückgang. Mal sehen, wie die Dinge aussehen würden, wenn sich der Zinsmarkt in die entgegengesetzte Richtung bewegt hätte. Was ist, wenn am Ende des ersten Jahres ihrer Vereinbarung der LIBOR-Satz auf 3,75 % gefallen ist? Mit seiner Festzinsrendite, Unternehmen B wären immer noch 5 US-Dollar geschuldet, 000 von Unternehmen A. Unternehmen B würde Unternehmen A nur 4 US-Dollar schulden, 750 (3,75% plus 1% =4,75%; 4,75% von 100 $, 000 =4,750 $). Dies würde dadurch gelöst, dass Unternehmen A 250 US-Dollar an Unternehmen B zahlt (5 US-Dollar, 000 minus 4 $, 750 =250 $). In diesem Szenario, Unternehmen A hat einen kleinen Verlust erlitten und Unternehmen B hat einen Vorteil daraus gezogen.

Risiken von Zinsswaps

Zinsswaps sind eine effektive Art von Derivaten, die für beide Parteien von ihrem Einsatz profitieren können, auf verschiedene Weise. Jedoch, Swap-Vereinbarungen bergen auch Risiken.

Ein nennenswertes Risiko ist das Kontrahentenrisiko. Da es sich bei den beteiligten Parteien in der Regel um große Unternehmen oder Finanzinstitute handelt, Das Kontrahentenrisiko ist in der Regel relativ gering. Sollte es jedoch passieren, dass eine der beiden Parteien ausfällt und ihren Verpflichtungen aus dem Zinsswapvertrag nicht nachkommen kann, dann wäre es für die andere Partei schwierig zu sammeln. Es hätte einen durchsetzbaren Vertrag, Aber dem Gerichtsverfahren zu folgen, könnte ein langer und kurvenreicher Weg sein.

Allein der Umgang mit der Unvorhersehbarkeit variabler Zinssätze birgt auch ein gewisses inhärentes Risiko für beide Vertragsparteien.

Verwandte Lektüre

Um mehr zu erfahren und Ihre Karriere voranzutreiben, siehe die folgenden kostenlosen CFI-Ressourcen:

- Zu zahlende ZinsenZins zu zahlende Zinsen sind ein Verbindlichkeitskonto, das in der Bilanz eines Unternehmens ausgewiesen wird und den Betrag der aufgelaufenen Zinsaufwendungen darstellt

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Debt-to-Equity RatioDebt-to-Equity RatioDie Debt-to-Equity Ratio ist eine Leverage Ratio, die den Wert der gesamten Schulden und Finanzverbindlichkeiten im Verhältnis zum gesamten Eigenkapital des Aktionärs berechnet.

-

Sparkonten sind nach wie vor ein wichtiger Bestandteil Ihres Finanzplans,

auch im Niedrigzinsumfeld Welche Bank soll ich wählen? Erhalten Sie in 3 einfachen Schritten personalisierte Bankempfehlungen. Loslegen In diesen Tagen gibt es vieles zu verunsichern,

-

So lösen Sie einen Scheck über finanzielle Hilfe ein

Schecks über die finanzielle Unterstützung bei Ihrer Bank oder Kreditgenossenschaft. Beim Besuch einer Hochschule oder einer anderen Hochschule, Sie können Schecks zur finanziellen Unterstützung entw

-

Warum Sparsamkeit ein wichtiger Bestandteil der persönlichen Finanzen ist

In einem kürzlich erschienenen Artikel in Der Atlantik , Joe Pinsker teilte einige Gedanken mit, warum viele Ultrareiche mit ihrem Reichtum nicht zufrieden sind. Es scheint zwei Gründe zu geben.

-

Was ist Ethereum-Mining?

Erinnern, Ethereum verwendet den Konsensmechanismus Proof-of-Work (PoW). Für alle PoW-basierten Kryptowährungen, Bergbau ist das Blut, das diese Mechanismen am Laufen hält. Und damit jedes dezentral

Finanzen

- 9 praktische Tipps für Ihr bestes Leben jetzt

- Was ist Ertragslücke?

- 16 Schwangerschaftsgeschenke für Mütter zum ersten Mal

- Was ist eine Finanzkrise?

- First Progress Platinum Select MasterCard® Secured Credit Card Review

- Soll ich meine Hypothek jetzt refinanzieren? Profitieren Sie von günstigen Preisen!

-

Vier Gründe, warum der indische Aktienmarkt einen Bullenlauf erlebt

Vier Gründe, warum der indische Aktienmarkt einen Bullenlauf erlebt Der Aufwärtstrend des indischen Aktienmarktes dauert nun schon seit geraumer Zeit an. jedoch, diese Woche schien der Markt in einer überwältigenden Stimmung zu sein. Heute, zum allerersten Mal, Ind...

-

Umgang mit widersprüchlichen Ratschlägen und Theorien

Umgang mit widersprüchlichen Ratschlägen und Theorien Sind Sie manchmal verwirrt, wenn Sie Artikel oder Bücher lesen? Eine Person sagt, du solltest X machen, und die andere Person sagt, du solltest vermeiden X tun. Stattdessen du solltest Y machen! Vie...

-

Liste der typischen Haushaltsausgaben

Liste der typischen Haushaltsausgaben Junges Mädchen, das Lebensmittel auspackt Die meisten Haushaltsausgaben fallen in eine von vier Kategorien:Fixkosten, regelmäßige Fixkosten, flexible Ausgaben oder Schulden. Obwohl einige Elemente in...

-

Laufzeit vs. Lebensversicherung? Was ist das Beste für Sie?

Laufzeit vs. Lebensversicherung? Was ist das Beste für Sie? cashDieser Beitrag enthält einige Affiliate-Links von Marken, die wir verwenden und lieben, die uns helfen, Clever Girl Finance auszubauen! Weitere Informationen finden Sie in unseren Offenlegungen. ...