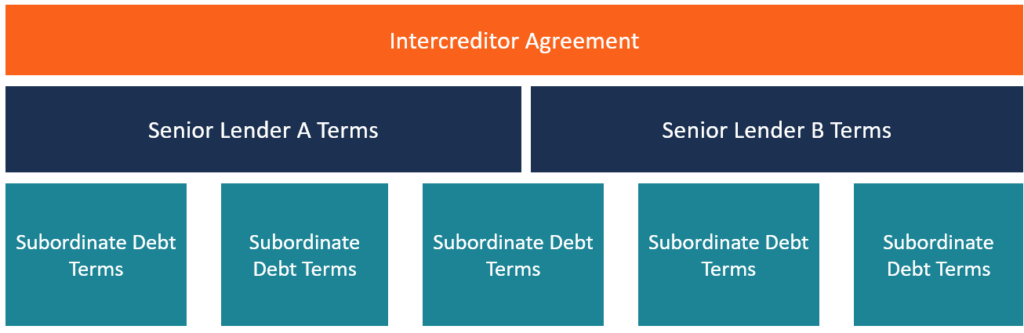

Was ist ein Intercreditor Agreement?

eine Gläubigervereinbarung, allgemein als Inter-Gläubiger-Urkunde bezeichnet, ist ein Dokument, das zwischen zwei oder mehr Gläubigern unterzeichnet wurdeTop Banks in the USAGemäß der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. , im Voraus festlegen, wie ihre konkurrierenden Interessen gelöst werden und wie sie im Dienste ihres gemeinsamen Kreditnehmers im Tandem arbeiten können. In einem typischen Szenario, an einer bestimmten Vereinbarung sind zwei Gläubiger beteiligt – ein vorrangiger(e) und ein nachrangiger (nachrangiger) Kreditgeber(s) Wir müssen zuerst den Kapitalstapel überprüfen. Capital Stack stuft die Priorität verschiedener Finanzierungsquellen ein. Vorrangige und nachrangige Schuldtitel beziehen sich auf ihren Rang im Kapitalstapel eines Unternehmens. Im Falle einer Liquidation, vorrangige Schulden werden zuerst ausgezahlt. Jedoch, unter Umständen, es kann mehr als zwei vorrangige Kreditgeber geben. In solchen Fällen, es muss eine andere Vereinbarung zwischen ihnen getroffen werden.

Ein praktisches Beispiel für eine Intercreditor-Vereinbarung

Unternehmen X hat möglicherweise einen Vertrag mit der Regierungsbehörde Y über die Erstellung eines Wohnbauplans für Armeeveteranen. Die Kosten des Projekts werden auf etwa 125 Millionen US-Dollar geschätzt. davon finanziert das Unternehmen nur 25 Millionen US-Dollar. Als Ergebnis, Das Unternehmen strebt eine Förderung durch die Regierung und einen oder mehrere Drittfinanzierer an. Um sowohl die Regierungsbehörde als auch den/die Geldgeber davon zu überzeugen, das Projekt zu finanzieren, das Unternehmen verwendet einen hochwertigen Vermögenswert als Garantie.

In einem solchen Szenario die staatliche Stelle kann als nachrangiger Kreditgeber fungieren, der/die Finanzierer als Senior Lender(s), und das Unternehmen (Y) ist der Kreditnehmer. Da das Unternehmen den Kredit beider Geldgeber mit derselben Immobilie absichert, der Senior Gläubiger wird auf jeden Fall mit der Regierungsbehörde eine Inter-Gläubiger-Vereinbarung abschließen wollen, um seine Interessen zu schützen.

Bedeutung einer Intercreditor-Vereinbarung

Der Gläubigervertrag spielt beim Pfandrecht eine zentrale Rolle. Es ist, deshalb, Für beide Kreditgeber ist es von entscheidender Bedeutung, eine solide Grundlage für ihre Rechte und Prioritäten zu schaffen, falls die finanziellen Möglichkeiten eines Kreditnehmers erodieren und dieser ausfällt. Fehlt ein solches Dokument, jede Partei kann ihre eigenen Beschlüsse gleichzeitig ausüben und widersprüchlich sein. Der gesamte Prozess kann unethisch und unwirtschaftlich sein und vor Gericht schnell zu einem juristischen Chaos werden.

Herausforderungen von Intercreditor Agreements

In vielen Intercreditor-Vereinbarungen ist es häufig die Regel, dass der Senior Lender die Pfandbedingungen diktiert. Jedoch, in Fällen, in denen ein Junior-Kreditgeber die Urkunde nicht energisch aushandelt, der Senior-Kreditgeber kann einen Junior-Kreditgeber benachteiligen. In einigen Fällen, ein Junior-Kreditgeber kann mit künstlichen Verzögerungen seitens des Senior-Kreditgebers konfrontiert werden, wenn es darum geht, eine Genehmigung zum Abschluss einer Vereinbarung oder eines Anspruchs einzuholen. Ein solcher Schritt kann den Prozess vereiteln, zwingen den Junior-Kreditgeber zur Kapitulation.

Vorsicht für Junior-Kreditgeber

Junior-Kreditgeber sollten bei der Bewertung einer Interkreditorenurkunde Vorsicht walten lassen, bevor sie sie unterzeichnen. Eine Möglichkeit, dieses Ziel zu erreichen, besteht darin, über einen gerechten Vorteil zu verhandeln und umsetzbare Pläne aufzustellen. Jedoch, wenn Bemühungen, solche Bedingungen festzulegen, vergeblich sind, Es ist ratsam, dass der Junior-Kreditgeber auf die Vereinbarung verzichtet oder nach alternativen Optionen sucht.

Der Junior-Kreditgeber sollte erwägen, Bedingungen für die Übernahme des Projekts in den Vertrag aufzunehmen, wenn der Kreditnehmer ausfällt. Tritt eine solche Situation ein, Der Junior-Kreditgeber sollte wissen, dass es normalerweise nur zwei Möglichkeiten gibt:entweder Finanzmittel in das Projekt zu spritzen mit der Absicht, Geldausfälle unter dem Senior-Kreditgeber zu heilen, oder den Senior Kreditgeber abzahlen. Letzteres ist in Fällen, in denen der Senior Lender sehr hohe Finanzierungsbeträge bereitgestellt hat, oft nahezu unmöglich.

Gemeinsame Verhandlungsbereiche und Rechtsmittel in einem Intercreditor Agreement

Allgemein, in einer von zwei oder mehr Parteien unterzeichneten Urkunde, Jede Partei sollte sich der kritischen Elemente innerhalb der Vereinbarung bewusst sein. So, es ist für einen Junior-Kreditgeber erforderlich, vor Beginn der Transaktion eine klare Grundlage zu schaffen und grundlegende Fragen zu identifizieren, wie folgt:

Überprüfen Sie die Beschränkungen der geplanten Zahlungen an einen Junior-Kreditgeber

Junior-Kreditgeber müssen darauf achten, wie und wann die planmäßigen Zinszahlungen erfolgen. im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. werden hergestellt. Es sollte auch sicherstellen, dass es keine erstaunlichen Blockaden gibt, die vom vorrangigen Kreditgeber für den Fall eines Ausfalls eines Kreditnehmers eingerichtet werden. Deswegen, ein Junior-Kreditgeber muss über Behandlungen wie die Begrenzung der Anzahl von Blockaden bei Zahlungsausfällen verhandeln, Schutz zur Beschleunigung von Schulden und perfekte Rechtsbehelfe, und eine klare Richtlinie, wann eine Blockade beginnen sollte.

Klärung der Definition von „Senior Debt“ und Bewertung ihrer Änderung

Ein „Senior Debt“-Kreditvertrag besteht aus sensiblen Angelegenheiten wie Zinsgebühren, Kosten, und Entschädigungszahlungen, die dem vorrangigen Darlehensgeber den Vorrang gegenüber den nachrangigen Darlehensgebern einräumen. Es ist auch üblich, dass ein Senior Lender sie ohne Zustimmung eines Junior Lenders ändern kann. Deswegen, Ein nachrangiger Kreditgeber sollte eine Obergrenze für die Höhe der vorrangigen Verbindlichkeiten aushandeln und sicherstellen, dass es eine Klausel gibt, die den vorrangigen Kreditgeber daran hindert, die Bedingungen des vorrangigen Darlehens zu ändern.

Klärung der Definition von „Nachrangschulden“ und Bewertung ihrer Änderung

Ein vorrangiger Kreditgeber möchte normalerweise, dass ein nachrangiger Kreditgeber die Schuldenlast des Kreditnehmers trägt. In einem solchen Fall, ein nachrangiger Kreditgeber kann sich absichern, indem er Ausnahmen bei kurzfristigen und zweckgebundenen Krediten beantragt. Er sollte auch eine Zustimmung zur Ausübung von Grundrechten aushandeln, B. das Besitzen einer Aktionärsstimme im Falle einer Blockade.

Klärung der Sicherheiten, die einer Rangrücktrittsvereinbarung unterliegen

Ein Junior-Kreditgeber sollte eine Ausnahme von einer bestimmten Sicherheitenklasse beantragen, die ein Senior-Kreditgeber nicht in seine Vermögensbasis aufgenommen hat. Sobald vereinbart wurde, dass eine persönliche Bürgschaft des Auftraggebers des Darlehensnehmers oder eine Bürgschaft zugunsten des nachrangigen Darlehensgebers besteht, der Junior Lender sollte sicherstellen, dass die vereinbarten Rechte in der Intercreditor-Vereinbarung korrekt wiedergegeben werden und nicht zum Stillstand kommen.

Andere Ressourcen

CFI ist der offizielle globale Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Bezeichnung, ein führendes Zertifizierungsprogramm für Finanzanalysten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen sind hilfreich:

- Debt CovenantsDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken.

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- Debt Capital MarketsDebt Capital Markets (DCM)Debt Capital Markets (DCM)-Gruppen sind für die direkte Beratung von Unternehmensemittenten bei der Aufnahme von Fremdkapital für Akquisitionen, Refinanzierung bestehender Schulden, oder Restrukturierung bestehender Schulden. Diese Teams agieren in einem schnelllebigen Umfeld und arbeiten eng mit einem Beratungspartner zusammen

-

Die „Weihnachtsmann-Rallye“ 2020 könnte 150% Gewinn auf Ihrem Konto hinterlassen

Tom Gentile Jawohl, es gibt einen Weihnachtsmann... eine Weihnachtsmann-Rallye, das ist. Und 74 Jahre Marktgeschichte beweisen es. In fast jedem Dezember seit 1945 der S&P 500 stieg um fast 1,5% und

-

Was passiert mit einem Konto mit flexiblen Ausgaben, wenn ich meinen Job verliere?

Flexible Ausgaben- oder Gesundheitssparkonten bieten Mitarbeitern die Möglichkeit, Steuern zu sparen und gleichzeitig Geld für die Gesundheitskosten beiseite zu legen, wenn Ihr Arbeitgeber den Plan an

-

Was sind aufgeschobene Anschaffungskosten (DAC)?

In der Versicherungsbranche, Aktivierte Abschlusskosten sind die kumulierten Kosten für den Abschluss neuer Versicherungsverträge und deren Amortisation über die Vertragslaufzeit. Der Anteil der unein

-

Super günstige Halloween-Kostüme

Sich für Halloween zu verkleiden ist einer der besten Teile des Urlaubs, vor allem, wenn Sie ein kreativer Mensch sind. Aber der Kauf eines Halloween-Kostüms kann teuer werden, wobei viele mehr als

Finanzen

-

3 Dinge, die Sie wissen müssen, bevor Sie die Sozialversicherung beantragen

3 Dinge, die Sie wissen müssen, bevor Sie die Sozialversicherung beantragen So sparen Sie für den Ruhestand Phil Blancato erklärt, wie man sich finanziell auf die Zukunft vorbereitet. Sie zahlen Ihre gesamte berufliche Laufbahn in die Sozialversicherung ein, in der Hoffnu...

-

Vier Verwendungszwecke eines Budgets

Vier Verwendungszwecke eines Budgets Budgetierung kann Ihnen helfen, Ihre finanziellen Ziele zu erreichen. Alle wollen mehr Geld. Und doch, mit einer schwächelnden Wirtschaft, weit verbreiteter Arbeitsplatzverlust und hohe Lebenshaltung...

-

Was ist eine Mehrfachschuldenhypothek?

Was ist eine Mehrfachschuldenhypothek? Eine Mehrfachschuldenhypothek ist eine Art von Darlehen, gefunden in Staaten wie Louisiana, wenn Sie mehr als eine Schuld haben, die durch Ihr Eigentum besichert ist. Beispiele sind Eigenheimdarlehen ...

-

Neue Autoversicherung abschließen? Hier sind 6 Arten von Versicherungspolicen

Neue Autoversicherung abschließen? Hier sind 6 Arten von Versicherungspolicen Ihre Kfz-Versicherung sollte auf Ihre Bedürfnisse und Ihr Budget zugeschnitten sein. Erfahren Sie mehr über beliebte Arten von Kfz-Versicherungen, zusätzliche Deckung, die Sie erwerben können, und Tip...