Was ist inkrementelle Analyse?

Inkrementelle Analyse (auch als relevanter Kostenansatz bezeichnet, Randanalyse, oder Differenzialanalyse) ist ein Entscheidungsinstrument, das verwendet wird, um Finanzinformationen zu bewerten und eine Entscheidung zwischen zwei oder mehr Alternativen abzuleiten.

Die inkrementelle Analyse wird von Unternehmen verwendet, um vorhandene Kostenunterschiede zwischen verschiedenen Alternativen zu analysieren. Die Methode bezieht buchhalterische und finanzielle Informationen in den Entscheidungsprozess ein und ermöglicht die Prognose von Ergebnissen für verschiedene Alternativen und Ergebnisse. Durch inkrementelle Analyse, die Einnahmen, Kosten, und mögliche Ergebnisse der Alternativen können identifiziert werden.

Zusammenfassung

- Inkrementelle Analyse (auch als relevanter Kostenansatz bezeichnet, Randanalyse, oder Differenzialanalyse) ist ein Entscheidungsinstrument zur Bewertung von Finanzinformationen.

- Die drei wichtigsten Konzepte, die für die inkrementelle Analyse relevant sind, sind relevante Kosten, versenkte Kosten, und Opportunitätskosten.

- Die inkrementelle Analyse bezieht Buchhaltungs- und Finanzinformationen in die Entscheidungsfindung ein und ermöglicht die Prognose von Ergebnissen für verschiedene entsprechende Alternativen und Ergebnisse.

Beispiele für inkrementelle Analysen

Das folgende Beispiel veranschaulicht kurz das Konzept der inkrementellen Analyse; jedoch, Je nach Szenario kann der Analyseprozess komplexer sein.

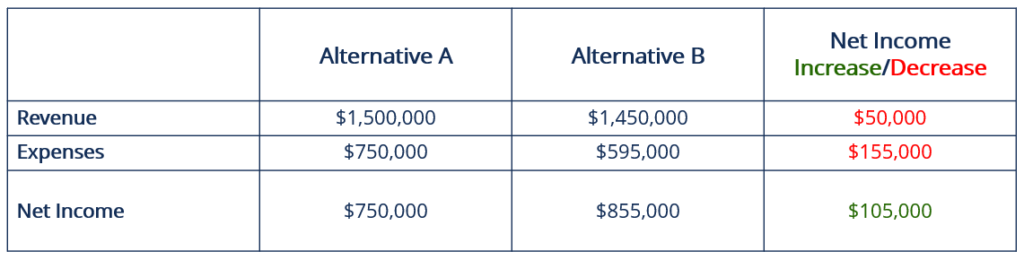

Das Unternehmen ABC erwägt und bewertet zwei neue Geschäftssegmente, um seine bestehenden Einnahmequellen zu ergänzenEinnahmequellenEinnahmequellen sind die verschiedenen Quellen, aus denen ein Unternehmen durch den Verkauf von Waren oder die Bereitstellung von Dienstleistungen Geld verdient. Die Arten von. Zu pädagogischen Zwecken, diese beiden Segmente werden Alternative A und Alternative B genannt, mit folgenden Angaben:

Die Einnahmen für jedes Segment betragen 1,5 Millionen US-Dollar und 1,45 Millionen US-Dollar. bzw. Die Kosten für jedes Segment belaufen sich auf 750 USD, 000 und $595, 000, bzw. Um festzustellen, welches Segment langfristig attraktiver ist, das Nettoeinkommen muss berechnet werden, wie im Diagramm unten zu sehen:

Alternative A weist ein Nettoeinkommen in Höhe von 750 USD aus, 000, während das Nettoeinkommen von Alternative B 855 USD beträgt, 000. Ausschließlich auf der Grundlage der verfügbaren Finanzinformationen das Managementteam sollte sich entscheiden, Alternative B als neues und/oder zusätzliches Segment zu übernehmen.

Ein weiteres Beispiel ist unten zu sehen:

Ein Unternehmen erhält eine Bestellung von einem Kunden über 1, 000 Einheiten eines grünen Widgets für jeweils 12 USD. Der Controller des Unternehmens sucht nach den Standardkosten für ein grünes Widget und stellt fest, dass es das Unternehmen 14 USD kostet. Von den $14, $11 sind variable KostenVariable KostenVariable Kosten sind Ausgaben, die proportional zum Volumen der von einem Unternehmen produzierten Waren oder Dienstleistungen variieren. Mit anderen Worten, es handelt sich um Kosten, die variieren, und 3 $ sind Fixkosten.

Da die Fixkosten unabhängig vom beabsichtigten Verkauf anfallen, es wird als versunkene Kosten klassifiziert und ignoriert. Dies bedeutet, dass die inkrementellen Kosten des Widgets 11 USD betragen. Das Unternehmen sollte die Bestellung annehmen, da es 1 USD (12 bis 11 USD) pro verkaufter Einheit verdient. oder 1 $, 000 insgesamt.

In die inkrementelle Analyse integrierte Konzepte

Um das Konzept der inkrementellen Analyse vollständig zu verstehen, man muss die zugrunde liegenden Konzepte verstehen. Die drei Hauptkonzepte sind relevante Kosten, versunkene KostenVersunkene KostenEin versunkene Kosten sind Kosten, die bereits aufgetreten sind und auf keinen Fall wiederhergestellt werden können. Versunkene Kosten sind unabhängig von jedem Ereignis und sollten nicht, und Opportunitätskosten.

Das Konzept der relevanten Kosten beschreibt die Kosten und Einnahmen, die zwischen den jeweiligen Alternativen variieren und umfasst keine Einnahmen und Kosten, die zwischen Alternativen gemeinsam sind. Die Einnahmen, die zwischen verschiedenen Alternativen erzielt werden, werden in einigen Studien oder Texten als relevanter Nutzen bezeichnet.

Relevante Kosten werden auch als vermeidbare Kosten oder Differenzkosten bezeichnet. Damit Kosten als „relevante Kosten“ gelten, ” es muss inkrementell sein, zu einer Veränderung des Cashflows führen, und wird sich wahrscheinlich in Zukunft ändern. Somit, ein relevanter Aufwand entsteht aufgrund einer bestimmten Managemententscheidung. Das Konzept gilt nicht für die Finanzbuchhaltung, kann aber auf das Management Accounting angewendet werden.

Das Konzept der versunkenen Kosten beschreibt Kosten, die bereits angefallen sind und keinen Einfluss auf Entscheidungen des Managements oder zwischen Alternativen haben. Es ist unwahrscheinlich, dass die Kosten in Zukunft steigen oder ganz verschwinden. Andere Begriffe, die sich auf versunkene Kosten beziehen, sind versunkenes Kapital, eingebettete Kosten, oder Vorjahreskosten.

Das Konzept der OpportunitätskostenOpportunitätskostenOpportunitätskosten sind eines der Schlüsselkonzepte in der Wirtschaftswissenschaft und sind in verschiedenen Entscheidungsprozessen verbreitet. Der beschreibt den Gewinn oder Verlust, der sich aus einer Entscheidung zwischen den jeweiligen Alternativen ergibt.

Die Opportunitätskosten beziehen sich auf den Wert dessen, was verloren geht, wenn eine Entscheidung zwischen zwei oder mehr Alternativen getroffen wird. Somit, Opportunitätskosten sind „der Verlust, der erwirtschaftet wird, um einen Gewinn zu erzielen, oder der Verlust eines Gewinns gegen einen anderen Gewinn.“

Anwendungen der inkrementellen Analyse

Da die inkrementelle Analyse Finanzinformationen nutzt, um Entscheidungen abzuleiten, Im Folgenden sind Beispiele für Szenarien aufgeführt, auf die eine inkrementelle Analyse angewendet werden kann:

- Übernahme oder Übernahme eines neuen Geschäftszweigs

- Herstellung oder Kauf von Teilen eines Produkts und/oder Herstellung des Produkts

- Unfertige oder rohe Produkte verkaufen und/oder weiterverarbeiten

- Eliminierung eines unrentablen Unternehmenszweigs oder -segments (z. B. Einstellung des Verkaufs und/oder der Produktion eines Produkts)

- Ressourcenallokation:Ermittlung eines Vertriebsmixes

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- Kostenansatz (Immobilien)Kostenansatz (Immobilien)Der Kostenansatz zur Bewertung von Immobilien basiert auf der Annahme, dass die Kosten einer Immobilie den Baukosten entsprechen sollten a

- DifferenzkostenDifferentialkostenDifferentialkosten beziehen sich auf die Differenz zwischen den Kosten zweier alternativer Entscheidungen. Die Kosten entstehen, wenn ein Unternehmen mit mehreren konfrontiert ist

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- SegmentmargeSegmentmargeSegmentmarge ist eine Rentabilitätskennzahl, die den von einer bestimmten Produktlinie eines Unternehmens erzielten Gewinn oder Verlust bewertet. oder einen bestimmten geografischen Standort. Die Segmentmarge wird hauptsächlich verwendet, um die Rentabilität der verschiedenen Komponenten eines Unternehmens zu vergleichen.

-

Fundraising-Ideen für Brandopfer

Feuerwehr und Feuerwehrauto. Wenn eine Brandkatastrophe eintritt, Die Ergebnisse sind verheerend – die Opfer entkommen oft mit wenig mehr als der Kleidung auf dem Rücken. Spendenaktionen für Brandopf

-

5 Hörbücher, die inspirieren werden, Humor, Und unterhalte dich

Ich liebe, zu lernen. Und Lesen ist meine liebste Art zu lernen. Aber manchmal habe ich das Lesen satt. Kennst du dieses Gefühl? Ich versuche, zwei Bücher pro Woche zu lesen. Aber wenn ich an vielen

-

So sparen Sie für den Ruhestand, wenn Sie arbeitslos sind

Wenn Sie arbeitslos sind, Das Sparen für den Ruhestand kann das Letzte sein, woran Sie denken. Es mag unmöglich erscheinen, für die Zukunft zu sparen, wenn Sie kein festes Einkommen haben, um auch nur

-

Möglicherweise besitzen Sie Ihr Bitcoin nicht wirklich – Rechtsexperte

Der Preis von Bitcoin ist im letzten Jahr um 75% gefallen. Wer also auf dem Höhepunkt viel investiert hat, hat viel Geld verloren. Und jetzt gibt es noch mehr schlechte Nachrichten für Kryptowährungsi

Finanzen

-

Was ist Momentum?

Was ist Momentum? Momentum ist die Beobachtung, dass sich Finanzanlagen, die stark in eine bestimmte Richtung tendieren, weiter in diese Richtung bewegen werden. Der Impulsbegriff basiert auf ähnlichen Theorien der Phy...

-

Wie Sie Ihre Hypothek in 5 Jahren abbezahlen

Wie Sie Ihre Hypothek in 5 Jahren abbezahlen Für neue Hausbesitzer, 30 Jahre Schulden sind eine schmerzhafte Aussicht. Wer will nach der Pensionierung noch Geld für sein Eigenheim schulden? Bedauerlicherweise, Dies ist der Zeitrahmen, in dem vie...

-

Kryptowährung und die CBD-Branche:Was Sie wissen sollten

Kryptowährung und die CBD-Branche:Was Sie wissen sollten CBD ist ein involvierendes Unterfangen, das erfordert, dass Sie über alles, was sich darum dreht, gut informiert sind. Aus diesem Grund sollten Sie Ihre Quellen überprüfen und sicherstellen, dass jede...

-

So mieten Sie ein erstes Haus

So mieten Sie ein erstes Haus Die erste Wohnung zu mieten ist eine aufregende Zeit für junge Paare, die seit Jahren in einer Wohnung leben. Obwohl es nicht dasselbe ist wie der Kauf eines Eigenheims, Es bietet viele der Vorteile d...