Was ist Leerlaufgeld?

Leeres Bargeld ist, wie der Satz schon sagt, Bargeld, das ungenutzt ist oder nicht in einer Weise verwendet wird, die den Wert eines Unternehmens steigern kann. Dies bedeutet, dass das Geld keine Zinsen einbringtEinfaches InteresseEinfache Zinsformel, Definition und Beispiel. Der einfache Zins ist eine Zinsberechnung, die den Effekt der Aufzinsung nicht berücksichtigt. In vielen Fällen, Zinssätze mit jeder bestimmten Laufzeit eines Darlehens, aber bei einfachem Interesse, Es tut nicht. Die Berechnung des einfachen Zinses entspricht dem Kapitalbetrag multipliziert mit dem Zinssatz, multipliziert mit der Anzahl der Perioden. vom Sitzen auf Spar- oder Girokonto, und keinen Gewinn erwirtschaftetGewinnspanneIn Rechnungswesen und Finanzen, Die Gewinnspanne ist ein Maß für den Gewinn eines Unternehmens im Verhältnis zu seinem Umsatz. Die drei wichtigsten Gewinnmargen-Kennzahlen in Form von Asset-KäufenAsset AcquisitionEin Asset-Erwerb ist der Kauf eines Unternehmens durch den Kauf seiner Vermögenswerte anstelle seiner Aktien. Es beinhaltet auch die Übernahme bestimmter Verbindlichkeiten. oder Investitionen. Das Bargeld sitzt einfach in einer Form, die es nicht schätzt. Eigentlich, wegen Inflation, die realbereinigten Renditen leerlaufender Barmittel können negativ sein. Mit anderen Worten, nicht nur ungenutztes Bargeld nicht schätzt, es kann tatsächlich an Wert verlieren, wegen Inflation.

Definition von Bargeld und ruhendem Bargeld

Aus rein praktischer Sicht Bargeld wird oft als physisches, gesetzliches Zahlungsmittel in Form von Geldscheinen oder Münzen. Aus betriebswirtschaftlicher Sicht jedoch, Zahlungsmittel werden häufig als Zahlungsmittel und Zahlungsmitteläquivalente klassifiziert Zahlungsmitteläquivalente Zahlungsmittel und Zahlungsmitteläquivalente sind die liquidesten aller Vermögenswerte in der Bilanz. Zahlungsmitteläquivalente umfassen Geldmarktpapiere, Bankakzepte. Er beinhaltet die obige praktische Definition, kann aber auch Barmittel umfassen, die auf ein Bankkonto eingezahlt oder in hochliquide Vermögenswerte wie Festgelder angelegt werden.

Basierend auf der obigen Definition, Leeres Bargeld ist am häufigsten einer der beiden folgenden Punkte. Diese Liste ist nicht vollständig, bietet aber gute Beispiele, um das Konzept zu demonstrieren.

- Physisches Bargeld, das in einem Safe zu Hause oder in einem Geschäft aufbewahrt wird

- Bargeld auf ein unverzinsliches Konto eingezahlt

Der Wert von ungenutztem Bargeld

Wie oben erläutert, ungenutztes Bargeld hat oft keinen oder negativen Wert. Nehmen wir das Beispiel von 100 US-Dollar in bar in einem Safe. Dieses Geld wird nicht wie auf einem Sparkonto geschätzt. Nehmen wir weiter an, der Besitzer dieses Bargelds hätte es bei der Bank auf ein Sparkonto von 2% pro Jahr einzahlen können. In einem Jahr, diese Einzahlung hätte zusätzliche 2 $ einbringen können. Stattdessen, der 100-Dollar-Schein liegt in einem Tresor und verdient keine Zinsen. Aus absoluter Sicht der Eigentümer hat Nullwert generiert. Aus Opportunitätskostensicht der Besitzer hat tatsächlich 2 Dollar an Wert verloren.

Der negative Wert des ungenutzten Bargelds resultiert aus der Inflation. Angenommen, der Besitzer dieses 100-Dollar-Scheins könnte vor einem Jahr 50 Tennisbälle kaufen. Dieses Jahr, die gleiche Anzahl von Tennisbällen wird ihn wegen der steigenden Rohstoffpreise 105 Dollar kosten. Er hat also nicht nur die 2 Dollar verloren, die er auf einem Sparkonto hätte gewinnen können, aber er verlor auch 5 Dollar an Kaufkraft, für einen groben Nettoverlust von $7 an Wert. Dies ist die Kehrseite von ungenutztem Bargeld.

Minderung der Auswirkungen von ungenutztem Bargeld

Trotz des möglichen Wertverlusts ungenutztes Geld kann leicht in eine positive Investition umgewandelt werden. Als liquideste aller Vermögenswerte der Eigentümer muss das Geld einfach in einen wertsteigernden Vermögenswert investieren, oder das Geld auf ein zinsbringendes Bankkonto einzahlen. Bei der Überlegung, ungenutzte Barmittel in einen wertsteigernden Vermögenswert umzuwandeln, Der Eigentümer der Barmittel muss seinen Liquiditätsbedarf berücksichtigen. Häufig, ein höheres zins- oder wertsteigerungspotenzial geht mit einer geringeren liquidität einher.

Konten überprüfen

Ein Girokonto ist das liquideste Bankkonto und ermöglicht es dem Besitzer, sein Bargeld jederzeit abzuheben. Es gibt dem Besitzer den schnellsten Zugriff auf sein Bargeld. Der Nachteil eines Girokontos ist, dass es oft die niedrigsten Zinsen zahlt. Bei ungenutztem Bargeld, jedoch, geringe Zinsen sind besser als keine Zinsen. Merken Sie sich, jedoch, dass es Girokonten gibt, die keine Zinsen zahlen.

Sparkonten

Ein Sparkonto ist das nächstbeste Konto in Bezug auf die Liquidität. Obwohl nicht so liquide wie Girokonten, Ein Sparkonto wird oft mit einem festgelegten Betrag an kostenlosen Transaktionen oder niedrigen Gebühren pro Transaktion geliefert. Der Kompromiss für die reduzierte Liquidität sind höhere Zinssätze.

Hochverzinsliche Sparkonten

Diese ähneln einem regulären Sparkonto, aber mit höheren Zinsen. Um die höheren Zinsen zu kompensieren, es können weitere Beschränkungen bei der Liquidation der Barmittel bestehen.

Termineinlagen, CDs, und GICs

Bei einer Festgeldanlage werden die eingezahlten Gelder für einen bestimmten Zeitraum gesperrt. Längere Laufzeiten bedeuten höhere Zinsen für das ungenutzte Bargeld. Termineinlagen können auch zwischen einlösbar und nicht einlösbar variieren, und einige kündbare Termineinlagen können bei vorzeitiger Rückzahlung mit Strafen belegt werden.

Eine CD, oder Hinterlegungsbescheinigung, ist eine garantierte US-Anlage ähnlich einer Festgeldanlage. Ein GIC, oder ein garantierter Anlageschein, ist das kanadische Äquivalent einer CD. Wie Festgelder, Sowohl CDs als auch GICs haben Sperrfristen, in denen die Gelder nicht eingelöst werden können. Diese Sparvehikel zahlen unter den bisher beschriebenen Konten und Anlagen oft die höchsten Zinsen.

Aktien und Anleihen

Die nächsten Überlegungen für die Verwendung von ungenutztem Bargeld sind der Kauf von Fremd- oder Eigenkapital. Die Kompromisse und Komplexitäten dieser beiden sind vielfältig. Aktien und Anleihen verfügen über eine höhere Liquidität als Termingelder, da sie leicht liquidiert oder auf dem Sekundärmarkt verkauft werden können. Tun sie, jedoch, haben im Vergleich zu Sparkonten oder Sparprodukten höhere Risiken. Der Kompromiss für das höhere Risiko sind potenziell höhere Renditen, mit Aktien, die möglicherweise die höchste Rendite erwirtschaften.

Operative Einkäufe

Schließlich, Geschäftsinhaber, die ihr Geschäft erweitern möchten, können auch ungenutztes Bargeld verwenden. Dies kann durch den Kauf von Inventar oder anderen kurzfristigen Vermögenswerten erfolgen, um den täglichen Betrieb eines Unternehmens zu unterstützen. Die ungenutzten Barmittel können auch zur Finanzierung von Kapital oder langfristigen Vermögenswerten wie neuen Maschinen oder Gebäuden verwendet werden. Liquidität und Rendite von Kapitalanlagen variieren, aber der Vorteil, hier ungenutztes Bargeld auszugeben, besteht darin, dass das Bargeld in einen Vermögenswert umgewandelt wird, der entweder Einnahmen generiert oder in irgendeiner Weise an Wert gewinnt.

Die zentralen Thesen

Ungenutztes Bargeld bietet einem Unternehmen keinen oder negativen Wert. Der Vorteil von ungenutztem Bargeld, jedoch, ist, dass es sehr liquide ist und leicht in einen Vermögenswert umgewandelt werden kann, der einen positiven Wert generiert. In manchen Fällen, Es kann einen strategischen Vorteil haben, ungenutzte Barmittel zu halten. Die Wahl der freien Barmittel oder Vermögenswerte hängt von der Strategie des Anlegers oder des Unternehmens ab.

Verwandte Lektüre

Vielen Dank, dass Sie die Erklärung von CFI zu Idle Cash gelesen haben. CFI bietet den globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- AnlageklasseAnlageklasseEine Anlageklasse ist eine Gruppe ähnlicher Anlageinstrumente. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften.

- Investieren:Ein Leitfaden für AnfängerInvestieren:Ein Leitfaden für AnfängerDer Leitfaden Investieren für Anfänger von CFI zeigt Ihnen die Grundlagen des Investierens und die ersten Schritte. Erfahren Sie mehr über verschiedene Strategien und Techniken für den Handel

- KaufkraftparitätKaufkraftparitätDas Konzept der Kaufkraftparität (KKP) ist ein Instrument zum multilateralen Vergleich von Volkseinkommen und Lebensstandard

- KapitalflussrechnungKapitalflussrechnungDie Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei Schlüsselabschlüsse, die die Zahlungsmittel ausweisen

-

Ist es für Rentner sicher, Kryptowährung zu kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Warum Gala (GALA) über 34 ist, 200 % dieses Jahr

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was sind aufgeschobene Anschaffungskosten (DAC)?

In der Versicherungsbranche, Aktivierte Abschlusskosten sind die kumulierten Kosten für den Abschluss neuer Versicherungsverträge und deren Amortisation über die Vertragslaufzeit. Der Anteil der unein

-

So arbeiten Sie von zu Hause aus:11 Tipps, um produktiv zu bleiben

Wie die Zeit vergeht, Immer mehr Unternehmen setzen Richtlinien für die Arbeit von zu Hause aus um. Vor der Coronavirus-Pandemie, Etwa 70 % der Amerikaner arbeiteten mindestens einen Tag in der Woche

Finanzen

- 15 Wege, um aufzuhören, Mist zu kaufen, den Sie nicht brauchen

- Was ist eine automatische Konvertierungsklausel?

- 23 Möglichkeiten, Geld bei Haustierkosten zu sparen

- Die Bedeutung der Lebensversicherung für Ihre Finanzen

- Was sind nicht betriebsnotwendige Vermögenswerte?

- Wie Sie Ihre Finanzen krisenfest machen

-

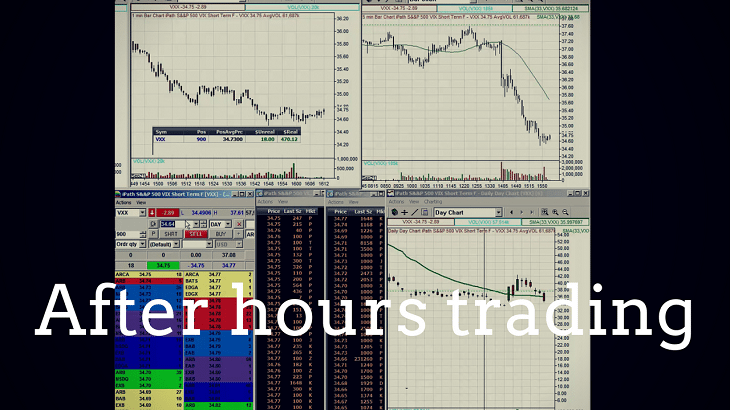

Wie man im Online-Handel erfolgreich ist

Wie man im Online-Handel erfolgreich ist After-Hour-Handel mit UFX Online-Handel wird weithin als attraktiver Weg für jeden angesehen, Geld zu verdienen. indem sie einfachen finanziellen Scharfsinn und ein grundlegendes Wissen der Welt...

-

Halten Sie die Stirntemperatur-Scanner eine Minute lang aus

Halten Sie die Stirntemperatur-Scanner eine Minute lang aus Eines an COVID-19 ist allgemein offensichtlich:Es ist beängstigend. Wir würden alles tun, um uns davor zu schützen, von Verleugnung (nicht gut) zu sozialer Distanzierung für ein Jahr. Wenn wir uns aus...

-

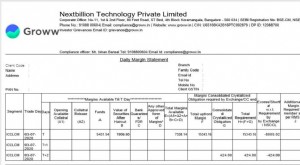

Was ist ein Daily Margin Statement und wie wird es gelesen?

Was ist ein Daily Margin Statement und wie wird es gelesen? Wenn Sie anfangen, in Aktien zu investieren, Ihr Börsenmakler sendet Ihnen mehrere E-Mails mit verschiedenen Aussagen, Berichte, etc. Auch wenn es für einen neuen Investor überwältigend sein mag, al...

-

Sollten Sie einen separaten Notfallfonds für Hausreparaturen haben?

Sollten Sie einen separaten Notfallfonds für Hausreparaturen haben? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...