Wie liest man eine Bilanz?

Das Lesen einer Bilanz ist wichtig, um die finanzielle Gesundheit eines Unternehmens zu bestimmen. Die Bilanz, auch bekannt als Bilanz, ist einer der drei wichtigsten Jahresabschlüsse. Es fasst die Finanzlage eines Unternehmens zu einem bestimmten Zeitpunkt zusammen. Die Bilanz unterscheidet sich von anderen wichtigen Jahresabschlüssen, die den Geldfluss über verschiedene Konten über einen bestimmten Zeitraum hinweg darstellen.

Die Bilanz wird oft als die wichtigste der drei Aussagen angesehen, da es verwendet werden kann, um die Gesundheit und die Haltbarkeit eines Unternehmens zu bestimmen. Zum Beispiel, bei der KreditanalyseUnternehmenskreditanalyseUnternehmenskreditanalyse ist der Prozess der Bewertung der Kreditwürdigkeit eines Unternehmenskreditnehmers durch die Bewertung seiner finanziellen Fähigkeit, ausreichend zu generieren, Ein Kreditgeber untersucht die Stärke der Bilanz, bevor er feststellt, ob die Cashflows ausreichen, um die Schulden zu bedienen. Somit, Es liegt ein ständiger Fokus auf der Aufrechterhaltung einer starken und gesunden Bilanz.

In den nächsten Abschnitten werden der Aufbau der Bilanz und das Lesen verschiedener Teile der Bilanz beschrieben. Sie erörtern auch die wichtigen Zusammenhänge zwischen den anderen Aufstellungen und der Bilanz, sowie wie man die Notizen liest.

Aufbau der Bilanz

Die Bilanz besteht aus vier Hauptbereichen – Aktiva, Verbindlichkeiten, Eigenkapital des Gesellschafters Eigenkapital des Eigenkapitals ist der Anspruch der Eigentümer auf das Vermögen eines Unternehmens nach der Begleichung der Schulden. Es wird auch als Stammkapital bezeichnet, , und Anmerkungen. Jeder der ersten drei Abschnitte enthält die Salden der verschiedenen Konten unter jeder Rubrik. Der Anhang enthält detaillierte qualitative Angaben und Annahmen, die bei der Bilanzerstellung getroffen wurden.

Weitere Details zum Aufbau der Bilanz und deren Verhältnis zu den anderen Abschlüssen finden Sie im kostenlosen CFI-Kurs zum Lesen von Abschlüssen.

1. Vermögenswerte

Der Vermögensteil der Bilanz enthält die Vermögenskonten des Unternehmens. Es handelt sich um Konten, die zur Generierung zukünftiger Zahlungsmittelzuflüsse führen, wie Forderungen aus Lieferungen und Leistungen oder die im Geschäft verwendet werden, wie Immobilien, Pflanze, Anlage, und Ausrüstung (PS&E). Der Abschnitt ist weiter in zwei Teile unterteilt – Umlaufvermögen und langfristige Vermögenswerte.

Umlaufvermögen :Dies sind Vermögenswerte mit einer Bilanzierungsdauer von weniger als einem Jahr. Dazu gehören Konten wie Debitoren, Inventar, Zahlungsmittel und Zahlungsmitteläquivalente, und Fortschritte. Das Umlaufvermögen bildet die Basis für das Working Capital des Unternehmens. Der Abschnitt des Umlaufvermögens wird oft in Verbindung mit dem Abschnitt der kurzfristigen Verbindlichkeiten der Bilanz betrachtet.

Beim Lesen des Abschnitts Umlaufvermögen der Bilanz, Es ist wichtig, zu prüfen, ob die Vermögenswerte überhöht sind, B. Großforderungen aufgrund einer unsachgemäßen Wertberichtigung zweifelhafter Forderungen. Die weitere Qualität der Aktiva kann allein anhand der Bilanz nicht direkt bestimmt werden.

Weiter mit dem Beispiel der Debitorenbuchhaltung, die Qualität der Forderungen lässt sich häufig in den Erläuterungen zur Bilanz ablesen, die die Forderungen nach Alter und Bonität aufgliedert. Ältere Forderungen werden wahrscheinlich zu Forderungsausfällen.

Die folgenden Metriken können verwendet werden, um das Umlaufvermögen eines Unternehmens zu analysieren:

- Ausstehende Verkaufstage

- Cash-Quote

- Stromverhältnis

Anlagevermögen :Dies sind Vermögenswerte mit einer Nutzungsdauer von mehr als einem Jahr. Dazu gehören Konten wie die Immobilie, Anlagenausrüstung, Land, guten Willen. Sie sind die Vermögenswerte des Unternehmens, die verwendet werden, um Einnahmen zu erzielen und die primäre Geschäftstätigkeit voranzutreiben. Es ist wichtig, den Abschnitt langfristige Vermögenswerte in Bezug auf den Anhang und die Gewinn- und Verlustrechnung zu lesen.

Zum Beispiel, der Abschnitt umfasst Eigentum, Pflanze, Anlage, und Ausrüstung, die in Verbindung mit den Hinweisen zur Abschreibungspolitik zu lesen sind. Die Erläuterungen zur Bilanz, sowie die Kapitalflussrechnung, auch die Veränderungen des Anlagevermögens wie PP&E. Die Veränderungen spiegeln sich in der Bilanz nicht eindeutig wider. Der Anhang kann auch die Aufgliederung der Vermögenswerte im Sachkonto und deren Nutzungsdauer enthalten.

Der Goodwill macht oft einen großen Teil des Gesamtvermögens eines Unternehmens aus. Es handelt sich um einen immateriellen Vermögenswert, der hauptsächlich aus Akquisitionen resultiert. Geschäfts- oder Firmenwerte werden jährlich auf Wertminderung überprüft und abgeschrieben, wenn sie nicht mehr werthaltig sind. Details zur Werthaltigkeit des Goodwills und seiner Bestandteile sind in den Erläuterungen zur Bilanz aufgeführt. Da die Wertminderung des Geschäfts- oder Firmenwerts eine Wertbeurteilung ist, Es ist wichtig, den Abschnitt Goodwill mit Anmerkungen in der Bilanz zu lesen.

Die folgenden Kennzahlen können verwendet werden, um langfristige Vermögenswerte zu analysieren:

- Vermögensumschlagsquote

- Investitionsquote

2. Verbindlichkeiten

Der Abschnitt Verbindlichkeiten der Bilanz enthält die Verbindlichkeiten des Unternehmens. Dies sind die Verpflichtungen des Unternehmens gegenüber Dritten, die sich aus dem üblichen Geschäftsbetrieb und der Finanzierungstätigkeit ergeben. Dieser Abschnitt ist ebenfalls in zwei Unterabschnitte unterteilt – Kurzfristige Verbindlichkeiten und Langfristige Verbindlichkeiten.

Kurzfristige Verbindlichkeiten :Dies sind Verbindlichkeiten, die in weniger als einem Jahr fällig sind. Der Abschnitt kurzfristige Verbindlichkeiten enthält Konten wie Kreditoren, unverdientes Einkommen, kurzfristiger Anteil der langfristigen Schulden. Der Abschnitt wird in Verbindung mit dem Abschnitt über das Umlaufvermögen der Bilanz gelesen.

Die kurzfristigen Verbindlichkeiten bilden das andere Ende des Betriebskapitals des Unternehmens. Sie sind die Verpflichtungen, die aus den Cashflows aus dem Umlaufvermögen und anderen Finanzierungsquellen erfüllt werden müssen. Beim Lesen der Bilanz, Es ist wichtig, die kurzfristigen Verpflichtungen des Unternehmens zu untersuchen, um zu prüfen, ob kurzfristig Liquiditätsprobleme auftreten könnten.

Die folgenden Metriken können verwendet werden, um die kurzfristigen Verbindlichkeiten eines Unternehmens zu analysieren:

- Ausstehende Tage zahlbar

- Schnelles Verhältnis

Langfristige Verbindlichkeiten :Hierbei handelt es sich um Verbindlichkeiten mit einer Bilanzierungsdauer von mehr als einem Jahr. Typischerweise Der Abschnitt langfristige Verbindlichkeiten umfasst Posten wie langfristige Schulden, Leasingverpflichtungen ein. Der Abschnitt ist wichtig, da es einen Teil der Kapitalstruktur eines Unternehmens bildet und für wichtige Analysen unverzichtbar ist, wie Bewertung und Kreditanalyse.

Der wichtigste Teil des Abschnitts sind langfristige Schulden. Die Zahl der langfristigen Schulden in der Bilanz ist eine aggregierte Zahl, die alle vom Unternehmen ausgegebenen Schulden bündelt. Die Details der Abbildung finden Sie im Abschnitt Anmerkungen, die die Schuld nach Emission aufschlüsselt. Der Hinweis enthält wichtige Details wie Fälligkeit, Zinssatz, und andere Schuldenkonditionen. Die Informationen sind wichtig, um die Kapitalstruktur zu bewerten und Kreditanalysen durchzuführen, wenn neue Schuldtitel begeben werden müssen.

Folgende Kennzahlen können zur Analyse der langfristigen Verbindlichkeiten verwendet werden:

- Verschuldungsgrad

- Schulden-Kapital-Verhältnis

3. Eigenkapital

Der letzte große Teil der Bilanz ist das Eigenkapital. Dieser Abschnitt fasst den Wert zusammen, der den Anteilseignern des Unternehmens zukommt. Es umfasst Konten wie eingezahltes Kapital über verschiedene Aktienklassen wie Stammaktien und Vorzugsaktien, Gewinnrücklagen, kumuliertes sonstiges Ergebnis, Beitragsüberschuss, usw.

Der Anteil des Eigenkapitals ist aus Bewertungssicht wesentlich. Häufig, Der Jahresabschluss wird eine separate Aufstellung enthalten, in der die Veränderungen des Eigenkapitals aufgeführt sind. Das eingezahlte Kapital ist hier meist der größte Posten. Es ist der Betrag, der von den Aktionären durch die Ausgabe von Aktien des Unternehmens aufgebracht wird.

Die anderen wesentlichen Posten sind Gewinnrücklagen und sonstiges Ergebnis. Einbehaltene Gewinne sind der Teil des Nettogewinns, der im Unternehmen zur zukünftigen Verwendung nach der Ausschüttung von Dividenden einbehalten wird. Ein weiteres Gesamtergebnis ist das Ergebnis aus einer Quelle, die nicht direkt mit der primären Geschäftstätigkeit in Verbindung steht. Ein typisches Beispiel für solche Erträge sind Erträge aus Sicherungsgeschäften und anderen Finanzinstrumenten.

Das sonstige Ergebnis ist nicht die transparenteste Größe. Es ist wichtig, auch tiefer in die Figur einzutauchen. Viele der Finanzinstrumente, die zu anderen Erträgen beitragen, werden nicht in der Bilanz aufgeführt. Sie werden stattdessen in den Anmerkungen beschrieben. Es ist wichtig, die Einzelheiten solcher finanziellen Engagements zu verstehen, Da viele Instrumente komplex sind, und die Bilanznummer basiert oft auf Modellannahmen.

Das Kurs-Buchwert-Verhältnis ist eine Kennzahl, mit der der Eigenkapitalanteil analysiert werden kann.

Fallstudie:Westliche Produktwälder (WEF)

Das Folgende ist ein Beispiel für die Analyse einer realen Bilanz. Die Daten stammen aus dem Jahresabschluss von Western Forest Products (WEF), ein Holzunternehmen mit Sitz in British Columbia, Kanada. Die folgende Analyse geht auf die wichtigen Konten der Bilanz ein und stellt eine quantitative Analyse dar, die helfen kann, die Qualität der Bilanz so zu messen, dass sie mit den Bilanzen anderer Unternehmen vergleichbar ist.

Einige der relevanten Konten für Western Forest Products werden im Folgenden erörtert.

Inventar

WEF verkauft Holz, Das bedeutet, dass die meisten Einnahmen vom Wert des von ihnen verkauften Schnittholzes bestimmt werden. Daher ist es wichtig, die Details zu lesen, wie sie ihr Inventar führen. Nach den Bilanzangaben, die Vorräte werden zu Anschaffungskosten und dem niedrigeren Nettoveräußerungswert (NRV) bewertetNettoveräußerungswert Der Nettoveräußerungswert (NRV) ist ein Wert, für den ein Vermögenswert bereinigt um die mit dem Verkauf des Vermögenswerts verbundenen Kosten veräußert werden kann. Der Nettoveräußerungswert.

Da Holz ein aktiv gehandelter Rohstoff ist, Es wird mit einem beobachtbaren Preis geliefert, der zur Bewertung des Inventars verwendet werden kann. Die obigen Informationen heben auch eines der Hauptrisiken des Unternehmens hervor, dass die Einnahmen empfindlich auf Marktbewegungen reagieren. Die Anmerkungen enthalten auch die Aufschlüsselung des Inventars, wie in der folgenden Tabelle dargestellt:

Forderungen aus Lieferungen und Leistungen

Forderungen sind ein wichtiger Bestandteil der Bilanz des WEF, da sie Cashflow-Quellen darstellen. Der Cashflow ist notwendig, um die kurzfristigen Verpflichtungen des Unternehmens zu erfüllen. Obwohl die Bilanz keinen ausschließlichen Hinweis für Forderungen enthält, der erläuterung zu finanzinstrumenten gibt eine gliederung der forderungen nach alter. Basierend auf dem Hinweis, nur etwa 3,5 % der Forderungen im Jahr 2019 waren verspätet, was auf die hohe Qualität der Forderungen hinweist.

Biologische Vermögenswerte

Der Bereich Biologische Vermögenswerte ist der einzigartigste Posten in der Bilanz des WEF. Biologische Vermögenswerte sind die Waldflächen des Unternehmens zur Holzproduktion. Der Vermögenswert wird zum beizulegenden Zeitwert in der Bilanz angesetzt, was bedeutet, dass diese Zahl subjektiv ist. Es ist wichtig, und seine Bewertungsdetails sind im Anhang enthalten. Die Details können ein nützlicher Leitfaden für die Neubewertung der Vermögenswerte während der Analyse sein.

Schulden

Das WEF trägt langfristige Schulden von rund 114 Millionen US-Dollar in seinen Büchern. Die Art der langfristigen Verbindlichkeiten wird im Anhang nochmals deutlich gemacht. Laut den Anmerkungen, Das Unternehmen zog eine Kreditfazilität in Höhe von 250 Millionen US-Dollar in Anspruch.

Außerdem, der Zinssatz für die Schuld beträgt 5,45%, das ist höher als die 4,56%-Rate im Vorjahr. Es weist auf ein erhöhtes Kreditrisiko im Geschäft hin, was sich deutlich an der gestiegenen Verschuldungsquote ablesen lässt.

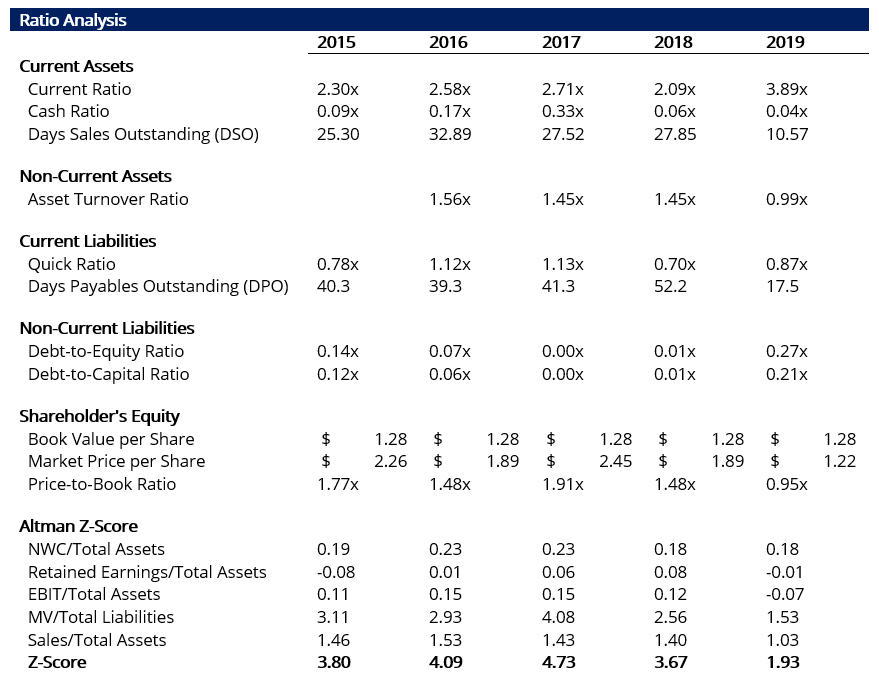

Quantitative Analyse

Eine detaillierte Lektüre der Bilanz ist ohne quantitative Analyse unvollständig. Die Verhältnisanalyse der Bilanz ist ein guter erster Schritt, um die Gesundheit des zugrunde liegenden Geschäfts zu bestimmen. Die Verhältnisanalyse kann dann durch komplexere Analysen wie das Z-Score-Modell von Altman ergänzt werden Das Z-Score-Modell von Altman ist eine numerische Messung, die verwendet wird, um die Wahrscheinlichkeit einer Insolvenz eines Unternehmens in den nächsten zwei Jahren vorherzusagen. Das Modell war. Die Analyse durchläuft verschiedene Abschnitte der Bilanz des WEF und führt entsprechende Analysen durch.

Nach der Analyse, im Jahr 2019 hat sich der Geschäftsverlauf verschlechtert. Dies spiegelt sich in den Veränderungen in der folgenden Kennzahlenliste wider:

- Die schnelles Verhältnis sank von 1,13x im Jahr 2017 auf 0,87x im Jahr 2019, was auf Liquiditätsstress hinweist. Typischerweise ein gutes schnelles Verhältnis ist mindestens 1,0x. Ebenfalls, Beachten Sie, dass das aktuelle Verhältnis viel stärker ist und auf eine gute Liquiditätsposition hinweist. Daher ist es wichtig, mehrere Verhältnisse zu verwenden, um dieselbe Variable zu analysieren.

- Schulden-zu-Kapital :Der Schuldenanteil stieg von weniger als 1 % auf 20 %. Die Schulden stehen nicht im Zusammenhang mit Investitionen, sondern dienen dazu, den Finanzierungsbedarf des Unternehmens zu decken, weist auf schwache Umsätze und Gewinne hin.

- Cash-Quote :Auch die Cash-Quote ist von 0,33x auf nur noch 0,04x stark gesunken. Dies impliziert, dass das Unternehmen bei der Erfüllung seiner kurzfristigen Verpflichtungen auf Probleme stoßen könnte.

Schließlich, der Altman Z-Score kann als zusammenfassende Kennzahl für die Qualität der Bilanz herangezogen werden. Im Jahr 2019, es fiel von einem Gesundheitswert von 3,67 auf 1,93. Die Zahl weist darauf hin, dass das Unternehmen grenzwertig bankrott ist und eindeutig ein notleidendes Unternehmen ist. nach der Z-Score-Analyse. Die folgende Tabelle fasst die Ergebnisse der Analyse zusammen:

Mehr Ressourcen

Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Anhang zum JahresabschlussAnhang zum JahresabschlussDer Anhang zum Jahresabschluss ist der ergänzende Anhang, der dem veröffentlichten Jahresabschluss eines Unternehmens beigefügt ist. Die Notizen sind

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Quantitative AnalyseQuantitative AnalyseQuantitative Analyse ist der Prozess des Sammelns und Auswertens messbarer und überprüfbarer Daten, um das Verhalten und die Leistung eines Unternehmens zu verstehen.

-

Was ist Grundlinie?

Baseline ist ein Referenzpunkt, der verwendet wird, um die aktuelle Leistung eines Projekts zu analysieren, Gesellschaft, oder budgetProjektbudgetDas Projektbudget ist ein Werkzeug, das von Projektman

-

Litecoin und andere Krypto-Preise sinken, da Händler die regulatorischen Kommentare des US-Finanzministers abwägen

Litecoin Die Kurse gaben am Freitagnachmittag leicht nach, als die sechstgrößte Kryptowährung Bitcoin nach unten folgte. US-Finanzminister Steven Mnuchin sagte, er sei besorgt darüber, dass „schlec

-

Was ist eine Aktie?

Wenn eine Person Aktien eines Unternehmens besitzt, die Person wird Aktionär genannt und ist berechtigt, einen Teil des Restvermögens und des Gewinns der Gesellschaft zu beanspruchen (sollte die Gesel

-

Was bedeutet ein herausragendes Urteil?

Schlussbenachrichtigung für eine Zahlung Ein Urteil ist ein gerichtlich angeordneter Schadensersatzspruch zugunsten eines Kreditgebers oder anderen Gläubigers – und gegen Sie – in einem Inkassoverfah

Finanzen

- Was sind kapitalisierte Zinsen für Studentendarlehen?

- Was ist Near Money?

- Mietbudgetrechner:Wie viel Miete kann ich mir leisten?

- Versuchen Sie, Ihr erstes Eigenheim zu kaufen? Finden Sie heraus, welche Kreditwürdigkeit Sie benötigen

- Ich brauche jetzt Geld! 12 Ideen, um etwas Geld zu bekommen

- So schützen Sie Ihre Finanzen in schwierigen Zeiten

-

So vermieten Sie ein Haus nach Abschnitt 8

So vermieten Sie ein Haus nach Abschnitt 8 Viele Vermieter nehmen am Wohnprogramm nach § 8 teil, weil ein Teil der monatlichen Mietzahlung praktisch jeden Monat pünktlich garantiert ist. Sektion 8, auch bekannt als das Housing Choice Voucher-P...

-

Schuldknechtschaft,

Schuldknechtschaft, Hausknechtschaft und Zwangsarbeit sind in den reichsten Ländern der Welt immer noch ein Problem Sklaverei ist in jedem Land illegal, seit das letzte Land dies getan hat. Mauretanien, die Praxis im...

-

Bidens grüner Stimulus würde Silber auf 50 US-Dollar steigen lassen:Bank of America

Bidens grüner Stimulus würde Silber auf 50 US-Dollar steigen lassen:Bank of America Die bereits steigenden Silberpreise könnten einen großen Schub bekommen, wenn der ehemalige Vizepräsident Joe Biden die Wahlen 2020 gewinnt und Teile des Green New Deal in die Tat umgesetzt werden. na...

-

Sollten Sie im Jahr 2022 einen Side Hustle bekommen?

Sollten Sie im Jahr 2022 einen Side Hustle bekommen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...