Wie berechnet man FCFE aus dem EBIT?

Freier Cashflow zum Eigenkapital (FCFE)Freier Cashflow zum Eigenkapital (FCFE)Der freie Cashflow zum Eigenkapital (FCFE) ist der Betrag an Barmitteln, den ein Unternehmen generiert und der potenziell an die Aktionäre ausgeschüttet werden kann. Er wird als Cash from Operations abzüglich Investitionen berechnet. In diesem Leitfaden wird detailliert erklärt, warum es wichtig ist und wie es berechnet wird, und einige der von einem Unternehmen generierten Barmittel, die potenziell an seine Aktionäre ausgeschüttet werden können. FCFE ist eine entscheidende Kennzahl in einer der Methoden des Discounted Cash Flow (DCF)-BewertungsmodellsSum Of The Parts (SOTP) ValuationSum Of The Parts (SOTP)-Bewertung ist ein Ansatz zur Bewertung eines Unternehmens durch separate Bewertung des Wertes jedes Geschäftssegments oder Tochtergesellschaft und fügen Sie sie hinzu. Mit dem FCFE, Ein Analyst kann den Nettogegenwartswert (NPV) bestimmenDer Nettogegenwartswert (NPV)Der Nettogegenwartswert (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Anlage, diskontiert auf die Gegenwart. des Eigenkapitals eines Unternehmens, die anschließend zur Berechnung des theoretischen Aktienkurses des Unternehmens verwendet werden kann.

Der FCFE unterscheidet sich vom freien Cashflow für Unternehmen (FCFF)Free Cashflow für Unternehmen (FCFF)FCFF, oder Free Cashflow an Unternehmen, ist der Cashflow, der allen Finanzierungsgebern in einem Unternehmen zur Verfügung steht. Gläubiger, Vorzugsaktionäre, Stammaktionäre, die den Geldbetrag angibt, der allen Inhabern der Wertpapiere des Unternehmens (sowohl Anlegern als auch Kreditgebern) erwirtschaftet wird.

FCFE aus der EBIT-Formel

Ergebnis vor Zinsen und Steuern (EBIT)EBIT-GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird. ist eine der wichtigsten Kennzahlen für die Rentabilität eines Unternehmens. Es bewertet alle Einnahmen und Ausgaben des Unternehmens, ohne Zins- und Steueraufwendungen.

Eine Methode zur Berechnung des Free Cashflow to Equity (FCFE) ist die Verwendung des EBIT. Denken Sie daran, dass der Nettogewinn des Unternehmens über die folgende Gleichung mit dem EBIT in Beziehung steht:

Nettogewinn =EBIT – Zinsen – Steuern

Daher, Wir können das Nettoeinkommen in der FCFE aus der Nettoeinkommensformel durch die obige Gleichung ersetzen:

FCFE =EBIT – Zinsen – Steuern + Abschreibungen &Amortisation – ΔWorking Capital – CapEx + Net Borrowing

Woher:

- FCFE – Freier Cashflow zum Eigenkapital

- EBIT – Ergebnis vor Zinsen und Steuern

- ΔWorking Capital – Veränderung des Working Capital

- CapEx – Investitionsausgaben

Der oben genannte Ansatz zur Berechnung des FCFE gibt einen detaillierteren Überblick über die Zusammensetzung der Free Cashflows to Equity (FCFE). Beachten Sie, dass diese Granularität in einem Finanzmodell nicht immer erforderlich ist.

In manchen Fällen, es kann zu negativen Auswirkungen kommen, da es das Verständnis eines Modells erschwert. Jedoch, Es ist akzeptabel, diese Variante der FCFE-Berechnung anzuwenden, wenn die Beurteilung der Rentabilität des Unternehmens aus seiner regulären Geschäftstätigkeit wesentlich ist.

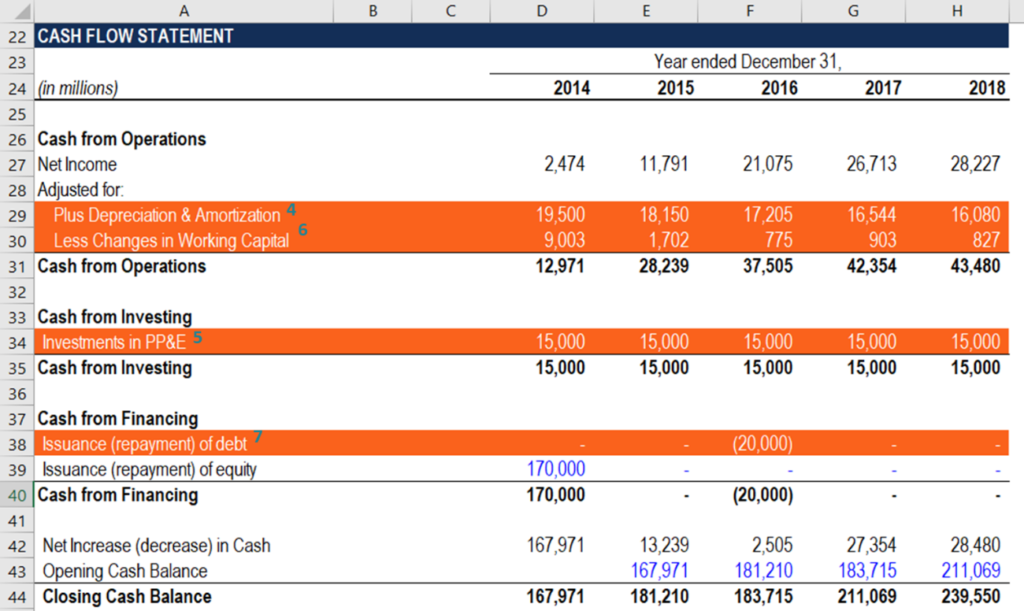

FCFE aus CFO Formel und Jahresabschluss

Ein Analyst, der die freien Cashflows zum Eigenkapital in einem Finanzmodell berechnet, muss in der Lage sein, schnell durch die Abschlüsse zu navigieren. Der Hauptgrund ist, dass alle für die Berechnung der Kennzahl erforderlichen Inputs aus dem Jahresabschluss entnommen werden. Die nachfolgende Anleitung hilft Ihnen, die FCFE aus der EBIT-Berechnung schnell und korrekt in ein Finanzmodell zu integrieren.

- Betriebsergebnis: Das Ergebnis vor Zinsen und Steuern (EBIT) der Gesellschaft wird in der Gewinn- und Verlustrechnung der Gesellschaft erfasst.

- Interesse: Die Zinsaufwendungen der Gesellschaft sind in der Gewinn- und Verlustrechnung nach dem EBIT ausgewiesen.

- Steuern: Die Steuerzahlungen sind auch nach dem Ergebnis vor Steuern (EBT) in der Gewinn- und Verlustrechnung zu finden.

- Abschreibung &Amortisation: Der Abschreibungs- und Amortisationsaufwand wird in der Gewinn- und Verlustrechnung des Unternehmens im Abschnitt Aufwendungen erfasst. Der Abschnitt folgt dem Bruttogewinn des Unternehmens. Ähnlich wie beim Nettoeinkommen der Abschreibungsaufwand ist auch in der Kapitalflussrechnung aufgeführt, im Abschnitt Cash from Operations.

- CapEx: Die Investitionsausgaben (CapEx) können der Kapitalflussrechnung im Abschnitt Cash from Investing entnommen werden.

- Veränderung des Betriebskapitals (kann auch als ΔBetriebskapital bezeichnet werden) wird in der Kapitalflussrechnung des Unternehmens im Abschnitt Cash from Operations berechnet.

- Nettoverschuldung: Der Nettoverschuldungsbetrag ist auch in der Kapitalflussrechnung aufgeführt, unter dem Abschnitt Cash from Investing.

Zusätzliche Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Eigenkapitalkosten Eigenkapitalkosten Eigenkapitalkosten ist die Rendite, die ein Aktionär für die Investition in ein Unternehmen benötigt. Die erforderliche Rendite richtet sich nach dem mit der Anlage verbundenen Risiko

- EBIT vs. EBITDAEBIT vs. EBITDA EBIT vs. EBITDA - zwei sehr gebräuchliche Kennzahlen, die in der Finanz- und Unternehmensbewertung verwendet werden. Es gibt wichtige Unterschiede, Vor-/Nachteile zu verstehen.

- BetriebsertragBetriebsertragBetriebsertrag ist der nach Abzug der betrieblichen direkten und indirekten Kosten von den Verkaufserlösen verbleibende Erlös.

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Coinbase sagt, dass Bitcoin Gold Fork bereits aufgetreten ist

Laut Coinbase, die Zeit für kostenlose Coins (Free Bitcoin Gold) ist vorbei. Coinbase ist herausgekommen und hat angekündigt, dass die Bitcoin Gold Fork bereits stattgefunden hat! Wenn das stimmt, e

-

Ölreiches Alaska misstrauisch gegenüber saudischem Machtspiel auf dem angeschlagenen Rohölmarkt

Saudi-Arabien stellt eine wachsende Bedrohung für Alaskas Anteil am Ölmarkt dar, nachdem es seine Konkurrenten Anfang dieses Jahres verdrängt und seinen Einfluss während eines Preiskriegs mit Russland

-

Was ist ein Differenzkontrakt (CFD)?

Ein Differenzkontrakt (CFD) bezeichnet einen Vertrag, der es zwei Parteien ermöglicht, eine Vereinbarung zum Handel mit Finanzinstrumenten einzugehen . Die Emittenten schaffen diese Instrumente ausdrü

-

8 Dinge, die Sie niemals vor Ihrem Vermieter verstecken sollten

So, Sie mieten eine Wohnung. Und das bedeutet, dass Sie einen Vermieter haben. Wer für das Haus oder die Wohnung verantwortlich ist, wird Sie an eine Reihe von Standards halten. Sie haben einen Vertra

Finanzen

-

Bitcoin-Preise fallen unter $7,

Bitcoin-Preise fallen unter $7, 000 Dank Chinas gemeldeter Einführung der Kryptowährung Bitcoin-Preise unter $7 zusammengebrochen, 000 heute, wie Berichten zufolge Chinas Zentralbank (The Peoples Bank of China, PBoC) erwägt einen...

-

Einkommensrichtlinien für Medicaid-Berechtigung im Bundesstaat Washington

Einkommensrichtlinien für Medicaid-Berechtigung im Bundesstaat Washington Ab 2014, Einwohner des Evergreen State mit niedrigem Einkommen können sich über die Washington Health Benefit Exchange für Medicaid qualifizieren. Washingtons Medicaid-Berechtigung basiert auf einem P...

-

Bitcoin Cash-Preise steigen heute um 50%,

Bitcoin Cash-Preise steigen heute um 50%, aber ein potenzieller Spam-Angriff wirft Fragen auf Bitcoin Cash-Preise heute kletterte um 50%, als Investoren in digitaler Währung den Abbau des bisher größten Bitcoin-Cash-Blocks bejubelten. En...

-

Wie man Land pro Morgen bewertet

Wie man Land pro Morgen bewertet Die Bestimmung des Grundstückswerts pro Hektar ist wichtig, wenn Sie beabsichtigen, ein Grundstück zu parzellieren. Nachdem Sie den Wert und die Fläche des Grundstücks ermittelt haben, Die Bestimmung ...