Was sind Fußnoten zum Jahresabschluss?

Fußnoten zum Jahresabschluss werden als zusätzliche Informationen für Personen verwendet, die einen Jahresabschluss lesen. Sonst bekannt als erläuternde Anmerkungen oder Anmerkungen zum Jahresabschluss, Die Fußnoten tragen dazu bei, zusätzliche Informationen hinzuzufügen, um die zugehörigen Informationen im Abschluss näher zu erläutern, ohne die primären Informationen zu verschleiern, die er zu vermitteln versucht.

Fußnoten zum Jahresabschluss verstehen

Fußnoten sind oft ziemlich lang und helfen dabei, die kleineren Details, die sich auf bestimmte Teile des Jahresabschlusses beziehen, klar zu beschreiben. Die Fußnoten zum Jahresabschluss enthalten ausführlichere Informationen zu bestimmten Teilen des Jahresabschlusses, die den Informationsfluss für den Leser verbessert und sicherstellt, dass die wesentlichen erklärenden Details enthalten sind.

Fußnoten werden hauptsächlich von Analysten verwendet, die den Jahresabschluss überprüfen, um ihnen einen viel detaillierteren und umfassenderen Ausblick auf die finanzielle Situation des Unternehmens zu geben. Es hilft den Analysten, die Rechnungslegungsgrundsätze zu verstehenRechnungslegungsgrundsätzeBei den Rechnungslegungsgrundsätzen handelt es sich um Regeln und Richtlinien, die von einem Unternehmen zur Verwendung bei der Erstellung und Präsentation seines Jahresabschlusses ausgewählt werden und wie sie sich auf die zugrunde liegende finanzielle Gesundheit des Unternehmens auswirken können.

Die Abschlussprüfer werden auch den Jahresabschluss und seine Fußnoten verwenden, um die Finanzlage des Unternehmens zu verstehen. Ihre Feststellungen im Rahmen der Prüfung werden sich fast ebenso stark an den Fußnoten orientieren wie an den anderen Kernbereichen des Jahresabschlusses.

Fußnoten hängen auch stark vom Rechnungslegungsrahmen ab, der für das jeweilige Unternehmen verfolgt wird. Zum Beispiel, Die Fußnoten zum Jahresabschluss sehen für ein Unternehmen, das die IFRS-Standards befolgt, anders aus als die kanadischen GAAP. Öffentliche Unternehmen benötigen noch umfangreichere Abschlüsse und Fußnoten im Auftrag der Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)Die US-Börsenaufsichtsbehörde, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Sie ist auch für die Aufrechterhaltung der Wertpapierbranche sowie der Aktien- und Optionsbörsen zuständig.

Nachteile von Fußnoten zum Jahresabschluss

Fußnoten sind ein wesentlicher Bestandteil jedes Jahresabschlusses. Jedoch, sie haben ein paar nachteile. Fußnoten sind nur bis zum Punkt „über das gesetzliche Minimum hinaus“ erforderlich, um das Unternehmen vor Haftung zu schützen. Wie Fußnoten vermittelt werden und welche Informationen enthalten sind, liegt im Ermessen der Geschäftsleitung.

Einige Fußnoten werden mit Buchhaltungsjargon gefüllt, wodurch die vermittelten Informationen für den Leser möglicherweise schwer verständlich werden. Es könnte sein, etwas vor der Öffentlichkeit zu verbergen, und Anleger sollten bei solchen Abschlüssen vorsichtig sein.

Gängige Arten von Fußnoten

Es gibt eine lange Liste der verschiedenen Arten von Fußnoten zum Jahresabschluss. Alle Informationen, die zur Klärung oder Ergänzung eines Jahresabschlusses erforderlich sind, finden Sie in den Fußnoten.

Beispiele können Referenzen, unerwartete Änderungen gegenüber dem Vorjahr, erforderliche Angaben, angepasste Zahlen, Rechnungslegungsgrundsätze, usw. Fußnoten können auch bemerkenswerte zukünftige Aktivitäten enthalten, von denen erwartet wird, dass sie einen erheblichen Einfluss auf die Zukunft des Unternehmens haben.

Nachfolgend finden Sie eine Liste einiger der häufigsten Fußnoten, die in den Jahresabschlüssen eines Unternehmens zu finden sind. Die folgende Liste ist keineswegs vollständig und nur ein Beispiel, um einige der Fußnoten zu präsentieren, die Sie möglicherweise erwarten. Je nach Unternehmen und Branche, der Jahresabschluss kann einige sehr nischenerläuternde Fußnoten enthalten.

- Bilanzierungsrichtlinien – Die allgemeinen Rechnungslegungsgrundsätze/-grundsätze, die das Unternehmen befolgt

- Abschreibungen auf Vermögenswerte – Im Abschnitt Abschreibung wird die Methode des Unternehmens zur Abschreibung seiner Vermögenswerte im Laufe der Zeit erläutert. Die Methode hängt von der Art des Vermögenswerts und der Branche ab, in der sie eingesetzt wird.

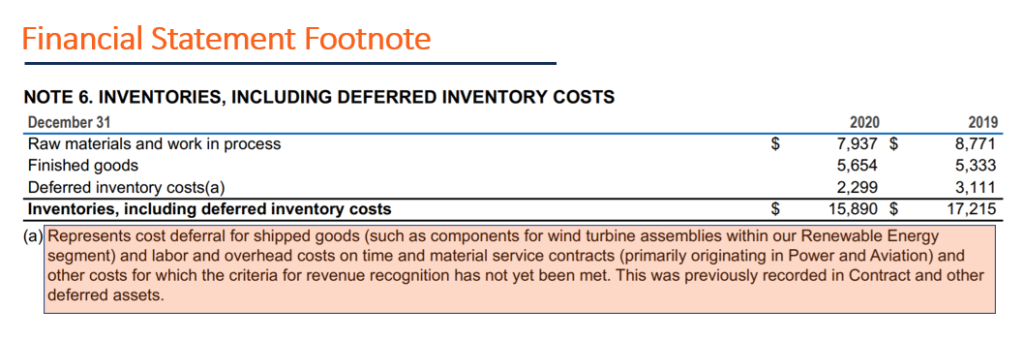

- Inventur – Die Bewertung des Inventars kann auf verschiedene Arten erfolgen. Diese Fußnote verdeutlicht die Bewertungsmethode von Periode zu Periode und erleichtert den Vergleich über die Zeit.

- Immaterielle Vermögenswerte – Immaterielle Vermögenswerte haben keine physische Form und sind daher schwerer zu bewerten. Die Fußnote wird verdeutlichen, wie die Bewertung zustande kam und was sie darstellt.

- Finanzielle Investitionen – Alle Finanzanlagen sollten eine Fußnote enthalten, die ihren beizulegenden Zeitwert und alle nicht realisierten Verluste oder Gewinne aus der Anlage verdeutlicht.

- Angestelltenbonus – Unternehmen legen im Allgemeinen die Gesundheit und das Wohlergehen ihrer Mitarbeiter offen, medizinisch, Ferien, Altersvorsorge, und andere Vorteile.

- Aktienbasierte Vergütung – Eine Fußnote wird eingefügt, wenn ein Unternehmen eine aktienbasierte Vergütung anbietet. Arten von eingeschränktem Lagerbestand, und andere Leistungspläne.

- Steuern – Die Steuersätze variieren je nach Jurisdiktion und Branche. Der Jahresabschluss wird die Details und Aufschlüsselung jedes Teils der Unternehmenssteuern und deren Gesamtwirkung klären.

- Wesentliche Trends oder Risiken – Unternehmen legen häufig wichtige Trends oder Risiken offen, die das Potenzial haben, die Zukunftsprognosen ihres Unternehmens zu beeinflussen.

Wieder, Die obige Liste ist nur eine kurze Liste einiger gängiger Fußnoten zum Jahresabschluss. Der Inhalt jeder Fußnote und der verschiedenen Erläuterungen in einem Jahresabschluss kann je nach Unternehmen und Branche stark variieren. Daher ist es wichtig, sie bei jeder gründlichen Analyse der Finanzdaten eines Unternehmens zu lesen.

Beispiele aus der Praxis

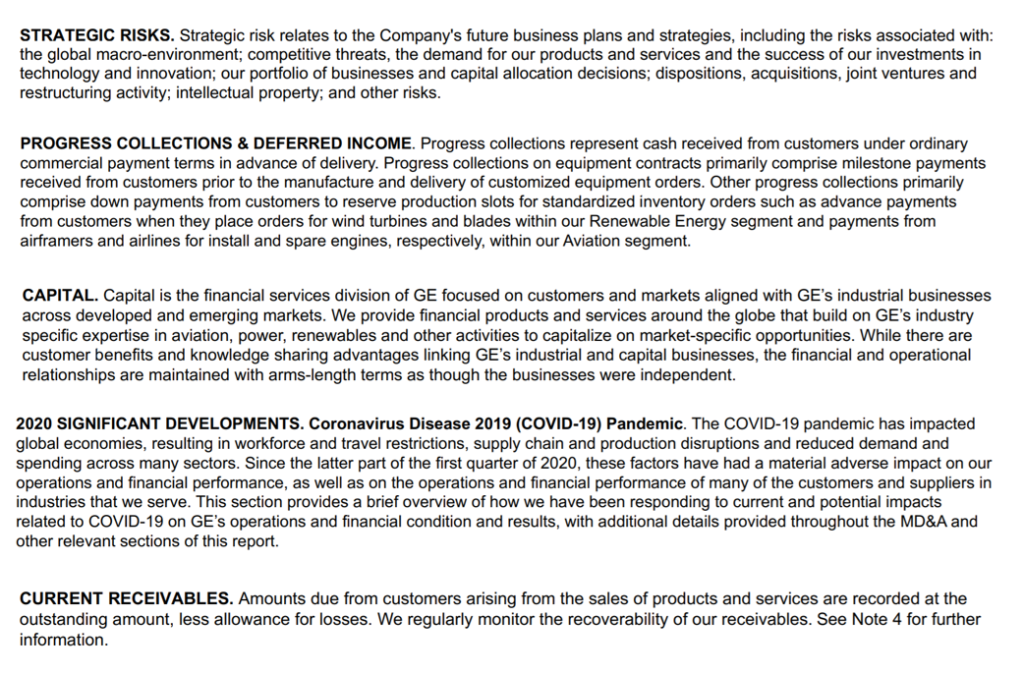

Nachfolgend finden Sie einige Beispiele für Fußnoten zum Jahresabschluss aus dem Jahresabschluss der General Electric Company (Geschäftsjahr zum 31. 2020). Spezifische Werbebuchungen, die weitere Erläuterungen erfordern, werden fast immer mit einer entsprechenden Fußnote versehen, um fehlende Informationen zu verdeutlichen.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Capital Markets &Securities Analyst (CMSA)®-Programmseite - CMSARegistrieren Sie sich beim CMSA®-Programm von CFI und werden Sie zertifizierter Capital Markets &Securities Analyst. Bringen Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und Kursen voran. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- IFRS-StandardsIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt wahren

- InventarbewertungInventarbewertungInventarbewertung bezieht sich auf die Praxis der Bilanzierung des Wertes des Inventars eines Unternehmens. Betriebsinventare beziehen sich auf alle

- Finanzielle GesundheitFinanzielle GesundheitFinanzielle Gesundheit ist ein grundlegendes Maß für die Solidität der Finanzen einer Person – im Wesentlichen es geht darum, was für eine finanzielle form

-

Investmentfonds:Vor- und Nachteile für Anleger

Investmentfonds sind eine der beliebtesten Anlageformen. Weltweit werden Billionen von Dollar in Investmentfonds investiert. von namhaften Vermögensverwaltern wie BlackRock, Vorhut, State Street Globa

-

5 ungewöhnliche Steuerstrategien zum Jahresende für Anleger

Steuerzahler haben eine Vielzahl von Abzügen und Anrechnungen, die sie ergreifen können, um ihre Steuerlast zu reduzieren, Aber diejenigen, die eine Pause für ihre Investitionstätigkeiten suchen, habe

-

Wie hat sich COVID-19 auf unser finanzielles Verhalten ausgewirkt?

Der Einfluss von COVID-19 ist schwer zu ergründen. Da wir unsere Geschäfte so fest im Griff haben, unsere Schulen, und unsere Gesundheit, Können wir wirklich wissen, wie sich die Pandemie entwickeln w

-

Welche Währungen sind an den Dollar gekoppelt?

Nahaufnahme einer Wechselkurstafel für Fremdwährungen Länder haben zwei Möglichkeiten, den Wert ihrer Währung auf dem internationalen Markt zu ermitteln. Viele entscheiden sich für einen durch Rückla

Finanzen

-

Die Wall Street ist nicht nur ein Casino, in dem Händler auf GameStop und andere Aktien wetten können – sie ist wichtig, um den Kapitalismus vor dem Absturz zu bewahren

Die Wall Street ist nicht nur ein Casino, in dem Händler auf GameStop und andere Aktien wetten können – sie ist wichtig, um den Kapitalismus vor dem Absturz zu bewahren Aktien von GameStop und anderen Unternehmen oder Vermögenswerten, die in den letzten Wochen im Wert gestiegen sind, fallen nun wie Steine. Während mir die vielen Anleger leid tun, die wahrscheinlich v...

-

Warum wir automatische Trinkgelder nach den Mahlzeiten nicht mögen

Warum wir automatische Trinkgelder nach den Mahlzeiten nicht mögen Rechnen hat für die meisten Menschen nach einem guten Essen nicht die oberste Priorität. aber wenn wir essen gehen, Wir machen es trotzdem, hauptsächlich. Trinkgeld ist ein wichtiger Bestandteil der U...

-

5 einfache Spargewohnheiten

5 einfache Spargewohnheiten Ob Sie Geld für Notfälle beiseite legen möchten, Studium oder Ruhestand – Sparen ist eine der grundlegendsten Aufgaben finanzieller Rat . Trotz der Bedeutung des Sparens einige von uns fallen zu kur...

-

So übertragen Sie Immobilien in South Carolina

So übertragen Sie Immobilien in South Carolina Im Gegensatz zum Kauf oder Verkauf einer Immobilie Die Übertragung von Immobilien ist ein ziemlich einfaches Verfahren, das einige rechtliche Dokumente erfordert. sowie die Zahlung von Grundsteuern. E...