Was sind Finanzkennzahlen?

Finanzkennzahlen werden unter Verwendung von Zahlenwerten aus den Jahresabschlüssen erstelltDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sollen aussagekräftige Informationen über ein Unternehmen gewinnen. Die Zahlen im Jahresabschluss eines Unternehmens – BilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. und GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. – zur Durchführung quantitativer Analysen und zur Beurteilung der Liquidität eines Unternehmens verwendet werden, Hebelkraft, Wachstum, Margen, Rentabilität, Rendite, Bewertung, und mehr.

Finanzkennzahlen werden in die folgenden Kategorien eingeteilt:

- Liquiditätskennzahlen

- Hebelverhältnisse

- Wirkungsgradkennzahlen

- Rentabilitätskennzahlen

- Marktwertkennzahlen

Verwendungen und Benutzer der Finanzkennzahlenanalyse

Die Analyse von Finanzkennzahlen dient zwei Hauptzwecken:

1. Verfolgen Sie die Unternehmensleistung

Die Ermittlung individueller Finanzkennzahlen pro Periode und die Verfolgung der Veränderung ihrer Werte im Laufe der Zeit dient dazu, Trends zu erkennen, die sich in einem Unternehmen entwickeln können. Zum Beispiel, Ein steigendes Verhältnis von Schulden zu Vermögenswerten kann darauf hindeuten, dass ein Unternehmen mit Schulden überlastet ist und möglicherweise einem Ausfallrisiko ausgesetzt ist.

2. Vergleichen Sie die Leistung des Unternehmens

Der Vergleich der Finanzkennzahlen mit denen der großen Wettbewerber dient dazu, festzustellen, ob ein Unternehmen besser oder schlechter abschneidet als der Branchendurchschnitt. Zum Beispiel, Der Vergleich der Kapitalrendite zwischen Unternehmen hilft einem Analysten oder Investor zu bestimmen, welches Unternehmen seine Vermögenswerte am effizientesten nutzt.

Benutzer von Finanzkennzahlen sind externe und interne Parteien des Unternehmens:

- Externe Benutzer: Finanzanalysten, Kleinanleger, Gläubiger, Konkurrenten, Steuerbehörden, Regulierungsbehörden, und Branchenbeobachter

- Interne Benutzer: Führungsteam, Mitarbeiter, und Besitzer

Liquiditätskennzahlen

Liquiditätskennzahlen sind Finanzkennzahlen, die die Fähigkeit eines Unternehmens messen, sowohl kurz- als auch langfristige Verpflichtungen zurückzuzahlen. Gängige Liquiditätskennzahlen umfassen Folgendes:

Das aktuelle VerhältnisCurrent-Ratio-FormelDie Current-Ratio-Formel lautet =Umlaufvermögen / kurzfristige Verbindlichkeiten. Das aktuelle Verhältnis, auch als Working-Capital-Quote bekannt, misst die Fähigkeit eines Unternehmens, seinen kurzfristigen Verpflichtungen nachzukommen, die innerhalb eines Jahres fällig sind. Die Kennzahl berücksichtigt das Gewicht des gesamten Umlaufvermögens gegenüber dem gesamten kurzfristigen Fremdkapital. Es zeigt die finanzielle Gesundheit eines Unternehmens an, die Fähigkeit eines Unternehmens, kurzfristige Verbindlichkeiten mit kurzfristigen Vermögenswerten zu begleichen:

Kurzfristiges Verhältnis =Kurzfristiges Vermögen / Kurzfristiges Fremdkapital

Das Säure-Test-VerhältnisSäure-Test-VerhältnisDas Säure-Test-Verhältnis, auch bekannt als schnelles Verhältnis, ist eine Liquiditätskennzahl, die misst, wie ausreichend kurzfristige Vermögenswerte eines Unternehmens die kurzfristigen Verbindlichkeiten decken können.

Säuretestquote =Umlaufvermögen – Vorräte / kurzfristige Verbindlichkeiten

Die Cash-RatioCash-RatioDie Cash-Ratio, manchmal auch als Cash Asset Ratio bezeichnet, ist eine Liquiditätskennzahl, die die Fähigkeit eines Unternehmens angibt, kurzfristige Verbindlichkeiten mit seinen Zahlungsmitteln und Zahlungsmitteläquivalenten zu begleichen. Im Vergleich zu anderen Liquiditätskennzahlen wie der Current Ratio und Quick Ratio, die Cash-Quote ist strenger, konservativere Maßnahme misst die Fähigkeit eines Unternehmens, kurzfristige Verbindlichkeiten mit liquiden Mitteln zu begleichen:

Liquiditätsquote =Zahlungsmittel und Zahlungsmitteläquivalente / Kurzfristige Verbindlichkeiten

Die operative Cashflow-RatioOperative Cashflow-RatioDie operative Cashflow-Ratio, eine Liquiditätskennzahl, ist ein Maß dafür, wie gut ein Unternehmen seine kurzfristigen Verbindlichkeiten mit dem Cashflow aus seinem Kerngeschäft tilgen kann. Diese Finanzkennzahl zeigt, wie viel ein Unternehmen mit seiner Geschäftstätigkeit verdient, pro Dollar der kurzfristigen Verbindlichkeiten. ist ein Maß dafür, wie oft ein Unternehmen kurzfristige Verbindlichkeiten mit den in einem bestimmten Zeitraum erwirtschafteten Barmitteln tilgen kann:

Operativer Cashflow =Operativer Cashflow / Kurzfristige Verbindlichkeiten

Finanzkennzahlen nutzen

Leverage RatiosLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage misst den Kapitalbetrag, der aus Schulden stammt. Mit anderen Worten, Leverage-Finanzkennzahlen werden verwendet, um die Verschuldung eines Unternehmens zu bewerten. Gängige Leverage Ratio umfassen Folgendes:

Die SchuldenquoteSchulden-zu-Vermögens-VerhältnisDie Schulden-zu-Anlagequote, auch Schuldenquote genannt, ist eine Leverage Ratio, die den Prozentsatz der Vermögenswerte angibt, die mit Fremdkapital finanziert werden. misst den relativen Betrag der Vermögenswerte eines Unternehmens, die aus Schulden bereitgestellt werden:

Schuldenquote =Gesamtverbindlichkeiten / Gesamtaktiva

Die Schulden-Eigenkapital-RatioFinanceCFIs Finanzartikel sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! berechnet das Gewicht der gesamten Schulden und Finanzverbindlichkeiten im Verhältnis zum Eigenkapital:

Verschuldungsgrad =Gesamtverbindlichkeiten / Eigenkapital

Die ZinsdeckungsquoteInterest Coverage Ratio (ICR) ist eine Finanzkennzahl, die verwendet wird, um die Fähigkeit eines Unternehmens zu bestimmen, die Zinsen auf seine ausstehenden Schulden zu zahlen. zeigt, wie leicht ein Unternehmen seine Zinsaufwendungen bezahlen kann:

Zinsdeckungsgrad =Betriebsertrag / Zinsaufwand

Die Schuldendienstdeckungsquote zeigt, wie leicht ein Unternehmen seine Schulden begleichen kann:

Schuldendienstdeckungsgrad =Betriebsertrag / Gesamtschuldendienst

Wirkungsgradkennzahlen

Wirkungsgradkennzahlen, auch bekannt als Aktivitäts-Finanzkennzahlen, werden verwendet, um zu messen, wie gut ein Unternehmen seine Vermögenswerte und Ressourcen nutzt. Gängige Wirkungsgradkennzahlen umfassen:

Die Asset Turnover RatioAsset TurnoverAsset Turnover misst den Wert der von einem Unternehmen erzielten Einnahmen im Verhältnis zu seiner durchschnittlichen Bilanzsumme für ein bestimmtes Geschäftsjahr. misst die Fähigkeit eines Unternehmens, Umsätze aus Vermögenswerten zu erzielen:

Vermögensumschlagsquote =Nettoumsatz / durchschnittliche Bilanzsumme

Die LagerumschlagsquoteLagerumschlagLagerumschlag, oder die Lagerumschlagsquote, gibt an, wie oft ein Unternehmen seinen Warenbestand in einem bestimmten Zeitraum verkauft und ersetzt. Es berücksichtigt die Kosten der verkauften Waren, relativ zu seinem durchschnittlichen Lagerbestand für ein Jahr oder in einem bestimmten Zeitraum. misst, wie oft der Bestand eines Unternehmens in einem bestimmten Zeitraum verkauft und ersetzt wird:

Lagerumschlagsquote =Kosten der verkauften Waren / durchschnittlicher Lagerbestand

Die Debitorenumschlagsquote misst, wie oft ein Unternehmen Forderungen in einem bestimmten Zeitraum in Bargeld umwandeln kann:

Forderungsumschlagsquote =Nettokreditverkäufe / Durchschnittliche Forderungen aus Lieferungen und Leistungen

Days Sales in Inventory ratioDays Sales in Inventory (DSI)Days Sales in Inventory (DSI), manchmal bekannt als Inventartage oder Tage im Inventar, ist ein Maß für die durchschnittliche Anzahl von Tagen oder die Zeit misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen an Lagerbeständen hält, bevor es diese an Kunden verkauft:

Verkaufstage in Lagerquote =365 Tage / Lagerumschlagsquote

Rentabilitätskennzahlen

Rentabilitätskennzahlen Rentabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einnahmen (Gewinne) im Verhältnis zum Umsatz zu erzielen. Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erwirtschaften. Bilanzvermögen, Betriebskosten, und Eigenkapital. Gängige Finanzkennzahlen für die Rentabilität umfassen Folgendes:

Die BruttomargenquoteBruttomargenquoteDie Bruttomargenquote, auch bekannt als Rohertragsmargenverhältnis, ist eine Rentabilitätskennzahl, die den Bruttogewinn eines Unternehmens mit seinem Umsatz vergleicht. vergleicht den Bruttogewinn eines Unternehmens mit seinem Nettoumsatz, um zu zeigen, wie viel Gewinn ein Unternehmen macht, nachdem es seine Herstellungskosten bezahlt hat:

Bruttomargenquote =Bruttogewinn / Nettoumsatz

Die BetriebsgewinnspanneDie Betriebsgewinnspanne ist eine Rentabilitäts- oder Leistungskennzahl, die den Prozentsatz des Gewinns widerspiegelt, den ein Unternehmen aus seiner Geschäftstätigkeit erwirtschaftet. vor Abzug von Steuern und Zinsen. Es wird berechnet, indem das Betriebsergebnis durch den Gesamtumsatz geteilt und in Prozent ausgedrückt wird. vergleicht das Betriebsergebnis eines Unternehmens mit seinem Nettoumsatz, um die Betriebseffizienz zu bestimmen:

Operatives Margenverhältnis =Operatives Ergebnis / Nettoumsatz

Die Return on Assets RatioReturn on Assets &ROA FormulaROA Formula. Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst. misst, wie effizient ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erwirtschaften:

Verhältnis der Kapitalrendite =Nettoeinkommen / Bilanzsumme

Die Eigenkapitalrendite (Return on Equity, ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das sich aus der jährlichen Rendite (Net Income) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (d. h. 12 %) ergibt. Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird. misst, wie effizient ein Unternehmen sein Eigenkapital einsetzt, um Gewinn zu erwirtschaften:

Eigenkapitalrendite =Jahresüberschuss / Eigenkapital

Marktwertverhältnisse

Marktwertverhältnisse werden verwendet, um den Aktienkurs der Aktie eines Unternehmens zu bewerten. Die üblichen Marktwertverhältnisse umfassen Folgendes:

Der Buchwert pro Aktie berechnet den Wert pro Aktie eines Unternehmens auf Basis des den Aktionären zur Verfügung stehenden Eigenkapitals:

Buchwert pro Aktie Ratio =(Eigenkapital – Vorzugskapital) / Gesamtzahl ausstehender Stammaktien

Die Dividendenrendite-Ratio misst die Höhe der den Aktionären zugeschriebenen Dividenden im Verhältnis zum Marktwert je Aktie:

Dividendenrenditeverhältnis =Dividende pro Aktie / Aktienkurs

Die Gewinn-pro-Aktie-Ratio misst die Höhe des Nettoeinkommens, das für jede ausstehende Aktie erzielt wird:

Ergebnis je Aktie =Nettogewinn / Gesamtzahl ausstehender Aktien

Das Kurs-Gewinn-VerhältnisKurs-Gewinn-VerhältnisDas Kurs-Gewinn-Verhältnis (KGV) ist das Verhältnis zwischen dem Aktienkurs eines Unternehmens und dem Gewinn je Aktie. Es vermittelt ein besseres Gefühl für den Wert eines Unternehmens. vergleicht den Aktienkurs eines Unternehmens mit seinem Gewinn je Aktie :

Kurs-Gewinn-Verhältnis =Aktienkurs / Ergebnis je Aktie

Verwandte Lektüre

Vielen Dank, dass Sie den CFI-Leitfaden zu Finanzkennzahlen gelesen haben. CFI ist der offizielle globale Anbieter des Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm für Investmentbanker. Um Ihre Karriere in der Finanzdienstleistungsbranche voranzutreiben, Sehen Sie sich die folgenden zusätzlichen CFI-Ressourcen an:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Wie die 3 Abschlüsse verknüpft sindWie die 3 Abschlüsse verknüpft sindWie sind die 3 Abschlüsse miteinander verknüpft? Wir erklären, wie Sie die 3 Abschlüsse für die Finanzmodellierung miteinander verknüpfen und

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- Arten von FinanzmodellenArten von FinanzmodellenDie gebräuchlichsten Arten von Finanzmodellen sind:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. Entdecken Sie die Top 10 Typen

-

Wie eine Exit-Strategie Sie zu einem besseren Investor machen kann

Während ich im Allgemeinen ein großer Fan von Buy-and-Hold-Investitionen bin, Mir ist bewusst, dass es manchmal sinnvoll ist, eine Fehlinvestition abzuladen. Ähnlich, Es gibt Zeiten, in denen es klug

-

Ihr FitBit könnte Ihre psychische Gesundheit beeinträchtigen

COVID-19 hält uns möglicherweise vom Fitnessstudio fern, Aber das bedeutet nicht, dass wir nicht immer noch versuchen, Sport zu treiben. Routinen zu Hause gehören für viele zum Alltag, und ein nicht u

-

Grattan am Freitag:Die Fehleinschätzung der Regierung bezüglich der königlichen Bankkommission kommt zurück, um sie zu beißen

Wenn Sie Politiker sind, Was tun Sie, wenn Ihr schlechtes Urteilsvermögen – oder noch schlimmer – dramatisch vor allen sichtbar ist? Das ist die Frage, die sich der Regierung als entsetzliches Verha

-

10 Dinge, die Sie beim Autokauf wissen müssen

Ein Auto zu kaufen ist aufregend, manchmal nervenaufreibend und bringt eine Menge Erwartungen mit sich, an die man vielleicht gar nicht gedacht hat. Vorbei sind die Zeiten, in denen Sie sich bei einem

Finanzen

- 25 Bücher, mit denen Sie in jeder Lebensphase Geld verdienen können

- Wie ich gelernt habe, mir keine Sorgen mehr zu machen und DIY zu lieben

- 15 Ideen für Aufenthalte, die Ihr Budget lieben wird

- Was ist eine nicht erstattungsfähige Steuergutschrift?

- Die besten Hochzinssparkonten für September 2021

- Vermeiden Sie diese 8 Fehler eines Erstkäufers

-

So berechnen Sie den erwarteten Gewinn pro Aktie

So berechnen Sie den erwarteten Gewinn pro Aktie Die Berechnung des EPS ist einfach. Viele Anleger betrachten bei der Bewertung eines Unternehmens gerne unterschiedliche Zahlen und Kennzahlen. Es gibt viele Akronyme, die von sogenannten Finanzexper...

-

Deckt die Hausratversicherung Naturkatastrophen ab?

Deckt die Hausratversicherung Naturkatastrophen ab? Die vier Fragen, die es zu beantworten gilt, bevor eine Katastrophe eintritt. (iStock) Allein im Jahr 2020 es gab so viele Hurrikane, dass der World Meteorological Association die Namen ausgingen. A...

-

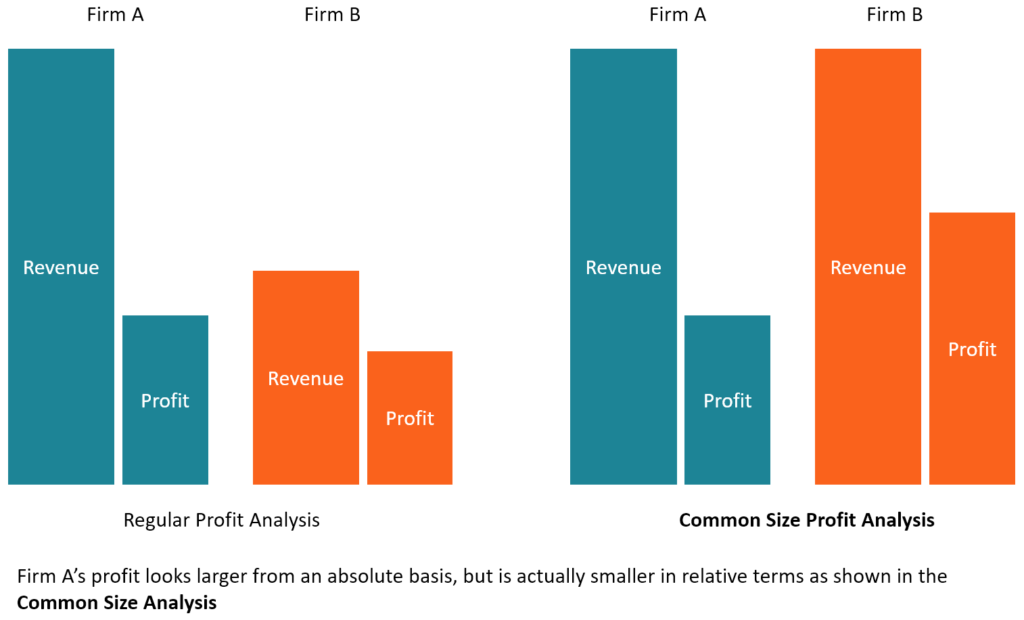

Was ist eine gemeinsame Größenanalyse?

Was ist eine gemeinsame Größenanalyse? Gemeinsame Größenanalyse, auch als vertikale Analyse bezeichnet, ist ein Tool, das Finanzmanager zur Analyse von Jahresabschlüssen verwendenDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verl...

-

Wie funktioniert ein Eigenheimdarlehen?

Wie funktioniert ein Eigenheimdarlehen? Wie funktioniert ein Eigenheimdarlehen Ein Home-Equity-Darlehen ist im Grunde eine zweite Hypothek auf das Haus, das Sie bereits kaufen. Wenn Sie das Haus bereits frei und frei besitzen, ist dies Ih...