FCFF vs. FCFE vs. Dividenden

Alle drei Arten von Cashflows – FCFF vs. FCFE vs. Dividenden – können verwendet werden, um den inneren Wert von Eigenkapital zu bestimmenEigenkapitalIm Finanz- und Rechnungswesen, Eigenkapital ist der Wert, der einem Unternehmen zurechenbar ist. Der Buchwert des Eigenkapitals ist die Differenz zwischen Vermögenswerten und Schulden, und ultimativ, der intrinsische Aktienkurs eines UnternehmensIntrinsischer WertDer innere Wert eines Unternehmens (oder eines Anlagepapiers) ist der Barwert aller erwarteten zukünftigen Cashflows, zum entsprechenden Diskontsatz abgezinst. Im Gegensatz zu relativen Bewertungsformen, die vergleichbare Unternehmen betrachten, Die intrinsische Bewertung betrachtet nur den inhärenten Wert eines Unternehmens für sich. Der Hauptunterschied der Bewertungsmethoden liegt in der Diskontierung der Cashflows. Alle drei Methoden berücksichtigen die Einbeziehung von Fremdkapital in die Kapitalstruktur eines Unternehmens, wenn auch auf unterschiedliche Weise. Verwenden Sie das bereitgestellte Arbeitsblatt, wir können veranschaulichen, wie die verschiedenen Arten von Cashflows (FCFF vs. FCFE vs. Dividenden) in Einklang stehen, wie sie bewertet werden, und wann jeder Typ am besten für die Bewertung verwendet wird.

Der freie Cashflow an das Unternehmen (FCFF) ist der Cashflow, der allen Kapitallieferanten des Unternehmens zur Verfügung steht, sobald das Unternehmen alle Betriebs- und Investitionsausgaben bezahlt hat, die zur Aufrechterhaltung seiner Existenz erforderlich sind. Die Betriebsausgaben umfassen sowohl variable als auch fixe Kosten, die zur Erzielung von Einnahmen erforderlich sind. Zu den Investitionstätigkeiten zählen Ausgaben eines Unternehmens für sein Eigentum, Pflanze, Anlage, und AusrüstungPP&E (Eigentum, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, . Sie beinhalten auch die Anschaffungskosten von immateriellen VermögenswertenImmaterielle VermögenswerteNach IFRS, immaterielle Vermögenswerte sind identifizierbar, nicht-monetäre Vermögenswerte ohne physische Substanz. Wie alle Vermögenswerte, immaterielle Vermögenswerte, zusammen mit kurzfristigen Betriebskapitalinvestitionen wie Lagerbeständen. Ebenfalls enthalten sind die abgegrenzten Zahlungen und Einnahmeneingänge in der Kreditoren- und Debitorenbuchhaltung. Die verbleibenden Cashflows sind diejenigen, die den Kapitalgebern des Unternehmens zur Verfügung stehen. nämlich seine Aktionäre und Anleihegläubiger.

Free Cashflow to Equity (FCFE) ist der Cashflow, der nur den Aktionären des Unternehmens zur Verfügung steht. Diese Cashflows beinhalten alle oben genannten Ausgaben, zusammen mit Nettomittelabflüssen an die Anleihegläubiger. Die Verwendung des Dividendendiskontmodells ähnelt dem FCFE-Ansatz, da beide Formen von Cashflows die den Aktionären zur Verfügung stehenden Cashflows darstellen. Zwischen den Modellen FCFF vs. FCFE vs. Dividenden, die FCFE-Methode wird bevorzugt, wenn die Dividendenpolitik des Unternehmens nicht stabil ist, oder wenn ein Investor eine Mehrheitsbeteiligung an der Firma besitzt.

Vereinbaren von FCFF mit FCFE

Um FCFF mit FCFE in Einklang zu bringen, wir müssen wichtige Annahmen über die Finanz- und Kapitalstruktur des Unternehmens treffen. Zuerst, Wir müssen davon ausgehen, dass sich die Kapitalstruktur des Unternehmens im Laufe der Zeit nicht ändert. Dies ist eine wichtige Annahme, denn wenn sich die Kapitalstruktur des Unternehmens ändert, dann ändern sich die Grenzkosten des Kapitals. Sekunde, wir müssen für beide Methoden mit den gleichen fundamentalen finanziellen Variablen arbeiten. Schließlich, wir müssen auf beide Methoden dieselben Steuersätze und Wiederanlageanforderungen anwenden.

Schritte

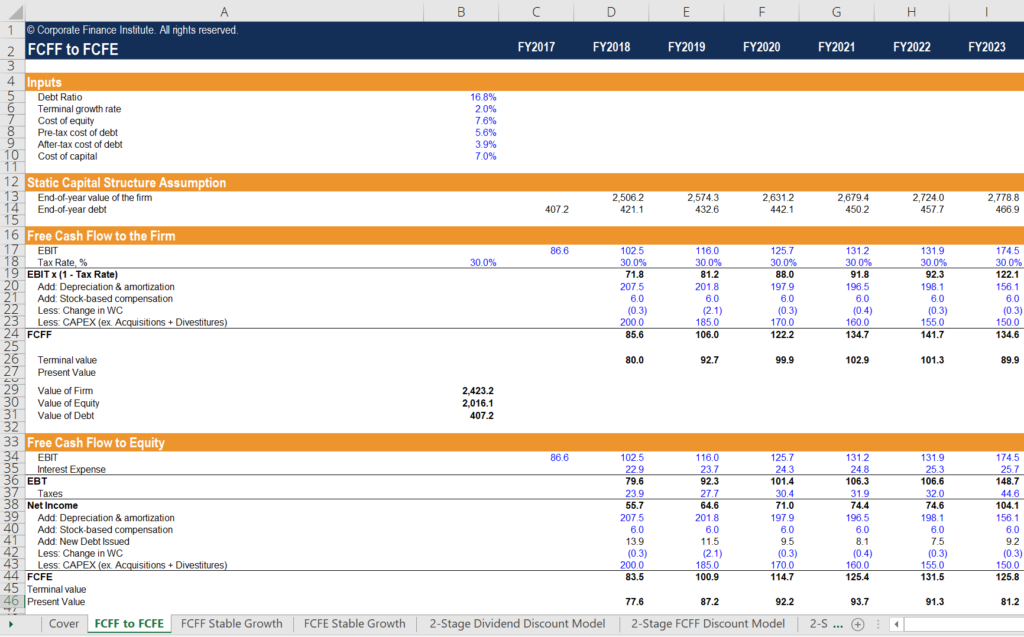

- Geben Sie die Basiseingaben des Berechnungsarbeitsblatts ein. Dazu gehören die Schuldenquote des Unternehmens (von der angenommen wird, dass sie statisch bleibt), die Fremdkapitalkosten vor Steuern, der Steuersatz, die Eigenkapitalkosten, und die terminale Wachstumsrate.

- Der freie Cashflow des Unternehmens wird jedes Jahr durch Umrechnung des Betriebsgewinns (EBIT) des Unternehmens in NOPAT durch Multiplikation mit (1 – Steuersatz) bestimmt. Hinzufügung der nicht zahlungswirksamen Aufwendungen und Abzug der Nettoreinvestitionen der Unternehmen (Betriebskapital und Investitionsausgaben).

- Der Barwert des FCFF des Unternehmens und der Endwert werden addiert, um den inneren Wert des Unternehmens zum heutigen Zeitpunkt zu ermitteln. Angenommen, das Unternehmen verfügt über null Bargeld, Zieht man den Fremdkapitalwert von der Unternehmensbewertung ab, ergibt sich der Eigenkapitalwert.

- Der Abschnitt zur Annahme der statischen Kapitalstruktur berechnet den Wert des Unternehmens in jedem entsprechenden Terminjahr, indem jedes Forward-Jahr als das aktuelle Jahr verwendet wird, um verschiedene Barwerte zu berechnen. Dann, Die Schuldenannahme zum Jahresende wird berechnet, indem das Produkt aus dem Firmenwert jedes Forward-Jahres und dem statischen Verhältnis von Schulden zu Kapital gebildet wird. Von diesem Punkt, Wir können damit beginnen, den Eigenkapitalwert des Unternehmens eigenständig zu berechnen.

- Wir beginnen mit dem Betriebsgewinn (EBIT) des Unternehmens und ziehen den Zinsaufwand des Unternehmens ab. Der Zinsaufwand wird berechnet, indem das Produkt aus den Fremdkapitalkosten des Unternehmens und seinen Jahresendschulden in jedem zukünftigen Jahr gebildet wird. Die Differenz ergibt das Ergebnis vor Steuern (EBT) des Unternehmens.

- Der Steueraufwand errechnet sich aus dem Produkt aus dem im Abschnitt FCFF verwendeten Steuersatz und dem Ergebnis vor Steuern in jedem zukünftigen Jahr. Die Differenz ergibt das Nettoeinkommen des Unternehmens.

- Der freie Cashflow zum Eigenkapital wird berechnet, indem der Nettogewinn des Unternehmens in jedem zukünftigen Jahr verwendet wird. unbare Gebühren hinzufügen, und Abzug der Nettoreinvestition der Unternehmen – genau wie bei FCFF, mit einem entscheidenden Unterschied. Wir müssen auch die Nettoverschuldung wieder hinzufügen, da es sich um neues Kapital handelt, das dem Unternehmen zur Verfügung steht.

- Der Barwert des FCFE des Unternehmens und der Endwert seines Eigenkapitals werden addiert, um den aktuellen inneren Wert des Unternehmens zu ermitteln.

Einblicke in FCFF vs. FCFE vs. Dividenden

Als erstes fällt auf, dass wir mit beiden Methoden zur gleichen Aktienbewertung kommen. Der erste Unterschied zwischen den beiden Methoden ist der angewandte Diskontierungssatz. Die FCFF-Methode verwendet die gewichteten durchschnittlichen Kapitalkosten (WACC), während die FCFE-Methode nur die Eigenkapitalkosten verwendet. Der zweite Unterschied ist die Behandlung von Schulden. Bei der FCFF-Methode werden die Schulden ganz am Ende abgezogen, um den inneren Wert des Eigenkapitals zu ermitteln. Die FCFE-Methode integriert Zinszahlungen und Nettozuführungen zu Schulden, um die FCFE zu erhalten.

Andere Ressourcen

Wir hoffen, dass Ihnen die CFI-Analyse von FCFF vs FCFE vs Dividends gefallen hat. CFI bietet den Financial Modeling and Valuation Analyst (FMVA)Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- KapitalstrukturKapitalstrukturKapitalstruktur bezieht sich auf den Betrag an Fremd- und/oder Eigenkapital, der von einem Unternehmen verwendet wird, um seine Geschäftstätigkeit zu finanzieren und seine Vermögenswerte zu finanzieren. Kapitalstruktur eines Unternehmens

- Eigenkapitalkosten Eigenkapitalkosten Eigenkapitalkosten ist die Rendite, die ein Aktionär für die Investition in ein Unternehmen benötigt. Die erforderliche Rendite richtet sich nach dem mit der Anlage verbundenen Risiko

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

- Gewichtete durchschnittliche Kapitalkosten (WACC)WACCWACC sind die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentieren die gemischten Kapitalkosten einschließlich Eigen- und Fremdkapital.

-

Was ist ein regulatorisches Risiko?

Regulatorisches Risiko ist das Risiko, dass sich eine Änderung von Vorschriften oder Gesetzen auf ein Wertpapier, UnternehmenCorporationA Corporation ist eine juristische Person, die von Einzelpersone

-

Akzeptiert Amazon Bitcoin-Zahlungen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was passiert, wenn der Käufer eines Hauses die Schließung verzögert?

Leute sitzen zusammen und unterzeichnen einen Vertrag. Verzögerungen beim Schließen sind üblich, und in neun von zehn Fällen ist der Käufer die Ursache des Problems. Allgemein, Der Verkäufer hat zwei

-

So stellen Sie Ansprüche bei Medicaid

Antragsformulare für Medicaid – ein Krankenversicherungsprogramm für Personen mit geringem Einkommen, das von der Bundesregierung reguliert und von jedem Staat verwaltet wird – werden normalerweise vo

Finanzen

- So verkaufen Sie ein Haus:7 Schritte für den besten Weg zum Verkauf

- Was ist der Kanadische Dollar (CAD)?

- Was ist Insolvenz?

- Bewertungsdefinition

- American Express® Gold Card vs. Platinum Card® von American Express:Eine Wahl zwischen Punkten und Vergünstigungen

- Was ist ein W-9-Steuerformular und was sollten Sie tun, wenn Sie eines erhalten?

-

4 Möglichkeiten, Ihre Kreditwürdigkeit vor dem Ende von 2021 zu verbessern

4 Möglichkeiten, Ihre Kreditwürdigkeit vor dem Ende von 2021 zu verbessern Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Ich habe meinen ersten Bitcoin gekauft. Hier sind 3 überraschende Dinge, die ich gelernt habe

Ich habe meinen ersten Bitcoin gekauft. Hier sind 3 überraschende Dinge, die ich gelernt habe Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was ist ein Long Strangle?

Was ist ein Long Strangle? Ein Long Strangle ist eine neutrale Optionsstrategie – auch bekannt als „Buy Strangle“ oder rein „Strangle“ – die den Kauf eines Calls und eines Puts beinhaltet. Beide OptionenOptionen:Calls und PutsE...

-

Altersvorsorge in den Dreißigern

Altersvorsorge in den Dreißigern Die Altersvorsorge mit 30 ist der Zeitpunkt, an dem Ihre Bemühungen konkreter und intensiver werden sollten. Dies gilt selbst dann, wenn Sie in Ihren 20ern angefangen haben, für den Ruhestand zu spa...