Was ist der Beschleunigte Fondsverfügbarkeitsgesetz (EFAA)?

Der Expedited Funds Availability Act (EFAA) ist ein US-amerikanisches Gesetz, das Banken verpflichtet, Einlagen und Schecks innerhalb einer standardisierten Frist bereitzustellen. Das Gesetz wurde 1987 erlassen, um die Haltefristen für die auf Kundenkonten bei Geschäftsbanken eingezahlten Gelder zu kontrollieren. nimmt Einlagen entgegen, und bietet grundlegende Finanzprodukte wie Sparkonten an.

Zusammenfassung

- Das Gesetz über die beschleunigte Verfügbarkeit von Mitteln (EFAA), 1987 erlassen, verlangt, dass Banken innerhalb einer bestimmten Anzahl von Tagen Einlagen und Schecks zur Verfügung stellen.

- Auf die Gelder der Einlagen kann an bestimmten Tagen zugegriffen werden, abhängig von der Einzahlungshöhe und der seit Erstellung des Kontos verstrichenen Zeit.

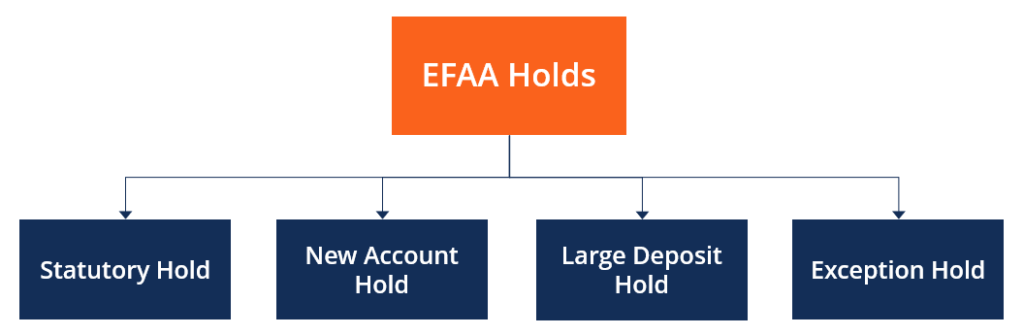

- Die EFAA bietet vier Arten von Beständen an, die jedes Finanzinstitut nach Belieben auf Scheckeinlagen platzieren kann.

Expedited Funds Availability Act (EFAA) erklärt

Dieses Gesetz wurde erlassen, um die Verfügbarkeit von Geldern von Kundenkonten und die Verwendung von Haltefristen durch Finanzinstitute zu regeln. Gemäß dem Gesetz über die beschleunigte Verfügbarkeit von Mitteln Einlagen bei Geschäftsbanken können an bestimmten Tagen abgerufen werden, abhängig von der Einzahlungshöhe und der seit der Kontoeröffnung verstrichenen Zeitdauer.

Abhängig von der Einzahlungshöhe und der Kontoart, die EFAA entscheidet über die Art der Bestände, die Banken bei Scheckeinlagen verwenden dürfen. Die Federal Reserve hat die EFAA durchgesetzt, die auch als Verordnung CC bezeichnet wird.

Alle Kontoinhaber müssen von ihren jeweiligen Finanzinstituten über die Halterichtlinien und jede Änderung der Richtlinien informiert werden. Die Halterichtlinien werden bei Eröffnung neuer Konten oder auf Verlangen der Kunden schriftlich zur Verfügung gestellt. Die verzinsten Konten erhalten Erträge aus dem Zeitpunkt, zu dem die Einlagen bei den Banken, unabhängig von der Haltedauer.

Gesetz über die Verfügbarkeit von beschleunigten Mitteln (EFAA) und Arten von Holds

Der Expedited Funds Availability Act (EFAA) bietet vier Arten von Sperren, aus denen jedes Finanzinstitut wählen und auf eine Scheckeinlage setzen kannWie man einen Scheck ausstelltAuch wenn digitale Zahlungen immer mehr Marktanteile gewinnen, Es ist immer noch wichtig zu wissen, wie man einen Scheck ausstellt. Diese Anleitung zeigt Ihnen Schritt für Schritt. Obwohl es legal ist, jede Art von Einlagenhaltung festzulegen, Die Bankpolitik kann darauf hinweisen, dass die auf Einlagen platzierte Halteart den höchsten Geldbetrag für den längsten legal anwendbaren Zeitraum bietet. Die folgenden Arten von Beteiligungen werden von der EFAA bereitgestellt:

1. Gesetzliche Aufbewahrungspflicht

Gesetzliche Holds sind einzelne staatlich vorgeschriebene Reserveverpflichtungen für VersicherungsunternehmenLebens- und KrankenversichererLebens- und Krankenversicherer (L&H) sind Unternehmen, die das Risiko des Verlusts von Leben und Krankheitskosten durch Krankheit oder Unfall abdecken. Der Kunde - der Käufer der Versicherungspolice - zahlt eine Versicherungsprämie für die Deckung. Versicherer müssen einen Teil des Vermögens in Form von leicht erhältlichen Sicherheiten zur schnellen Rückzahlung von Forderungen halten. Eine gesetzliche Sperre kann für jede Einzahlungsart festgelegt werden. Jedoch, zu diesem Zeitpunkt sollte keine andere Sperre für dieselbe Einzahlung festgelegt worden sein. Die Bank muss folgende Zahlungen leisten:

- $200 am nächsten Werktag nach der Einzahlung

- $600 am zweiten Werktag nach der Einzahlung

- Restbetrag am dritten Werktag

2. Neue Kontosperre

Das Gesetz über die beschleunigte Verfügbarkeit von Geldern besagt, dass, wenn der Kontoinhaber zuvor ein Konto bei der Depotbank eröffnet hat, ein anderes Konto gilt mindestens 30 Kalendertage nach Erstellung des bestehenden Kontos nicht als neu.

Dies bedeutet, dass ein Konto in den ersten 30 Tagen nach seiner Erstellung als neu gilt. und für die Einlagen der Konten wird eine neue Kontosperre festgelegt. Die neue Kontosperre wird am neunten Werktag nach der Einzahlung aufgehoben.

3. Große Einzahlungssperre

Eine große Einzahlungssperre wird platziert, wenn Einzahlungen von mehr als 5 USD, 000 werden an einem Werktag hergestellt. Für die ersten beiden Tage gelten die gleichen Regeln für die Verfügbarkeit von Mitteln wie für die gesetzlichen Aufbewahrungsfristen. Jedoch, für den dritten Tag, die Bank muss 4 $ zur Verfügung stellen, 800 mit einem etwaigen Saldobetrag, der am siebten Werktag nach der Einzahlung zugänglich gemacht wird.

4. Ausnahme halten

Finanzinstitute verwenden es, um Gelder auf Konten zu halten, wenn sie Verdacht auf eine illegale Einzahlung entwickeln oder wenn das Konto häufig überzogen wurde. Exception Hold kann auch verwendet werden, wenn ein Systemfehler oder ein Stromausfall in einem Bankgebäude auftritt. Allgemein, eine Ausnahmesperre wird auf einem Konto platziert, wenn mehr als 5 $ beträgt, 000 wird an mindestens sechs aufeinanderfolgenden Arbeitstagen eingezogen.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- BankreservenBankreservenBankreserven sind die Mindestbarreserven, die Finanzinstitute zu einem bestimmten Zeitpunkt in ihren Tresoren aufbewahren müssen. Die Mindestanforderungen an die Barreserve

- SichteinlageEinlageneinlage Eine Sichteinlage ist Geld, das auf ein Bankkonto eingezahlt wird, wobei Geldmittel jederzeit auf Abruf abgehoben werden können. Der Einleger wird in der Regel

- Federal ReserveFederal Reserve (The Fed)Die Federal Reserve ist die Zentralbank der Vereinigten Staaten und die Finanzbehörde hinter der weltweit größten freien Marktwirtschaft.

- Monetäre AggregateMonetäre AggregateMonetäre Aggregate sind die Maße der Geldmenge in einem Land. Zentralbanken messen Geldaggregate und präsentieren sie in Form von

-

So finden Sie meine TCF-PIN-Nummer heraus

So finden Sie meine TCF-PIN-Nummer heraus TCF, oder Twin Cities Federal, wie es früher hieß, ist ein Bankunternehmen, das 1923 in Minneapolis gegründet wurde. Wenn Sie bei TCF Bankgeschäfte tätigen,

-

Sie suchen eine günstige Autoversicherung? Machen Sie jetzt diese 5 Schritte

Die Suche nach einer günstigen Kfz-Versicherung ist möglicherweise einfacher als Sie denken. (iStock) Die Kfz-Versicherung kann Sie bei einem Unfall vor finanziellen Verlusten schützen. Etwa 87 % de

-

8 kostengünstige Möglichkeiten, den Wert Ihres Hauses zu steigern

Wenn Sie planen, Ihr Haus in naher Zukunft zu verkaufen, möchten Sie natürlich den besten Preis dafür erzielen. Dafür müssen Sie nicht die Bank sprengen – hier sind acht kostengünstige Möglichkeiten,

-

Wie bezahle ich mehrere Kreditkarten am besten?

Sie fragen sich vielleicht, „Wie zahle ich mehrere Kreditkarten am besten aus?“ Wenn Sie Schulden auf mehreren Kreditkarten jonglieren, Es kann hilfreich sein, sich Ihre Finanzen genau anzusehen und

Finanzen

- Was ist aufgeschobene Zinsen?

- Mastercard schließt sich einer wachsenden Liste von Finanzdienstleistungsunternehmen an, die sich mit dem Klimawandel befassen

- Was ist Verhältnisanalyse?

- Welche Kreditwürdigkeit benötige ich für einen Privatkredit?

- Tiny-Home-Finanzierung:3 Möglichkeiten, die Sie in Betracht ziehen sollten

- 30 kreative Möglichkeiten, jetzt Geld zu sparen!

-

Schuldenkonsolidierungskredite können beim Aufbau von Krediten helfen,

Schuldenkonsolidierungskredite können beim Aufbau von Krediten helfen, Ergebnisse der TransUnion-Studie Wenn Sie Kreditkartenschulden haben, Sie können es möglicherweise zurückzahlen und Ihren Kredit mit Hilfe eines Schuldenkonsolidierungsdarlehens aufbauen. Das i...

-

Was sind Unternehmenswiederherstellungsstrategien?

Was sind Unternehmenswiederherstellungsstrategien? Unternehmenssanierungsstrategien sind die Strategien, die unternommen werden, um ein Unternehmen zu erhalten und seine Schließung zu verhindern. Das Hauptziel der Sanierungsstrategien von Unternehmen ...

-

Was finanzielle Gesundheit für mich bedeutet

Was finanzielle Gesundheit für mich bedeutet Wir alle haben finanzielle Ziele in unserem Leben. Meine haben sich im Laufe der Jahre verändert, aber ich kann mich noch an die großen erinnern. Begleichung aller Verbraucherschulden. Heiraten. Ein H...

-

6 europäische Städte, in denen der Ruhestand tatsächlich erschwinglich ist

6 europäische Städte, in denen der Ruhestand tatsächlich erschwinglich ist Heutzutage, Immer mehr Amerikaner wollen sich im Ausland zurückziehen. Die Gründe für den Ruhestand im Ausland sind vielfältig:Abenteuer, niedrigere Lebenshaltungskosten, höherer Lebensstandard, und b...