Was ist ein Exit-Multiple?

Ein Exit-Multiple ist eine der Methoden zur Berechnung des Endwerts in einer Discounted-Cashflow-Formel zur Bewertung eines Unternehmens. Die Methode geht davon aus, dass der Wert eines Unternehmens am Ende einer prognostizierten Periode bestimmt werden kann, auf Basis der bestehenden öffentlichen Marktbewertungen vergleichbarer Unternehmen. Die am häufigsten verwendeten Multiplikatoren sind EV/EBITDAEV/EBITDAEV/EBITDA wird bei der Bewertung verwendet, um den Wert ähnlicher Unternehmen zu vergleichen, indem ihr Unternehmenswert (EV) mit dem EBITDA-Multiple relativ zu einem Durchschnitt bewertet wird. In dieser Anleitung wir werden das EV/EBTIDA-Multiple in seine verschiedenen Komponenten zerlegen, und führen Sie Schritt für Schritt durch, wie Sie es berechnen und EV/EBITEV/EBIT-Verhältnis Das Unternehmenswert zum Gewinn vor Zinsen und Steuern (EV/EBIT) ist eine Kennzahl, die verwendet wird, um zu bestimmen, ob eine Aktie zu hoch oder zu niedrig bewertet ist.

Analysten verwenden Exit-Multiplikatoren, um den Wert eines Unternehmens zu schätzen, indem sie Finanzkennzahlen wie das EBIT multiplizieren. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen und EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen ermittelt wird. Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele um einen ähnlichen Faktor wie bei kürzlich akquirierten Unternehmen. Exit-Multiple wird manchmal als Terminal-Exit-Wert bezeichnet.

Was ist der Endwert?

Der Endwert bezieht sich auf den Wert eines Projekts oder Geschäfts zu einem zukünftigen Zeitpunkt über den expliziten Prognosezeitraum hinaus. Stattdessen, Es wird davon ausgegangen, dass die Wachstumsraten aller zukünftigen Cashflows über den Prognosezeitraum hinaus konsistent und stabil sind. Der Endwert macht typischerweise einen großen Anteil (>50 %) des gesamten bewerteten Wertes aus und ist daher sehr wichtig.

Der Terminal Value adressiert solche Beschränkungen, indem er die Einbeziehung zukünftiger Cashflow-Werte über den Projektionszeitraum hinaus ermöglicht und gleichzeitig alle Probleme, die sich aus der Verwendung der Werte dieser Cashflows ergeben können, abmildert.

Verwendung der Discounted-Cashflow-Methode zur Bestimmung des Endwerts

Bei der Schätzung der Cashflows eines Unternehmens in der Zukunft, Analysten verwenden Finanzmodelle wie den Discounted Cashflow (DCF)Discounted Cashflow DCF-FormelDieser Artikel gliedert die DCF-Formel in einfache Begriffe mit Beispielen und einem Video der Berechnung. Lernen Sie, den Wert eines Unternehmens zu bestimmen. Methode kombiniert mit bestimmten Annahmen, um den Wert des Unternehmens zu ermitteln. Die DCF-Methode geht davon aus, dass der Vermögenswert den zukünftigen Cashflows entspricht, die durch diesen Vermögenswert generiert werden.

Die Discounted-Cashflow-Methode umfasst zwei Hauptkomponenten, d.h., der Prognosezeitraum und der Endwert. Der Prognosezeitraum wird verwendet, wenn der Wert eines Unternehmens oder Vermögenswerts für einen Zeitraum von etwa drei bis fünf Jahren geschätzt wird.

Die Verwendung des Prognosezeitraums zur Ermittlung des Unternehmenswertes über einen Zeitraum von mehr als fünf Jahren lässt Zweifel an der Richtigkeit der erhaltenen Bewertung aufkommen. Die Verwendung des Endwerts, um den Wert eines Unternehmens oder eines Vermögenswerts zu ermitteln, versucht, diese Unsicherheit zu lösen. Es gibt zwei Ansätze zur Berechnung von Endwerten:Exit Multiple und Perpetual Growth Methode.

Berechnen des Endwerts mit Exit Multiple

Das Exit-Multiple verwendet eine Markt-Multiple-Basis, um ein Unternehmen fair zu bewerten. Der Wert des Unternehmens ergibt sich aus der Multiplikation von Finanzkennzahlen wie EBITDA oder EBIT mit einem Faktor von vergleichbaren Unternehmen, die kürzlich erworben wurden. Eine angemessene Bandbreite an Multiplikatoren kann generiert werden, indem man sich die jüngsten vergleichbaren Akquisitionen auf dem öffentlichen Markt ansieht.

Der erhaltene Multiplikator wird dann mit dem prognostizierten EBIT oder EBITDA im Jahr N (letztes Jahr des Projektionszeitraums) multipliziert, um den zukünftigen Wert am Ende des Jahres N zu erhalten. Der zukünftige Wert (auch als Terminal Value bezeichnet) wird dann mit a . zurückdiskontiert gewichtete durchschnittliche Kapitalkosten des Unternehmens.

Der erhaltene Wert wird dann zum Barwert der Free Cashflows addiert, um den impliziten Unternehmenswert zu erhaltenEnterprise Value (EV)Enterprise Value, oder fester Wert, ist der Gesamtwert eines Unternehmens gleich seinem Eigenkapitalwert, zuzüglich Nettoverschuldung, zuzüglich etwaiger Minderheitsanteile. Für zyklische Unternehmen, bei denen die Gewinne je nach Konjunkturschwankungen schwanken, wir verwenden das durchschnittliche EBITDA bzw. EBIT im Verlauf der spezifischen Zyklen und nicht den Betrag im Jahr N im Projektionszeitraum.

Dies bedeutet, dass ein Branchenmultiplikator anstelle eines aktuellen Multiplikators verwendet wird, um die zyklischen Einkommensschwankungen zu berücksichtigen. Wenn Analysten ein aktuelles Multiple verwendet haben, die Bewertung würde von Konjunkturzyklen beeinflusst.

Methode des ewigen Wachstums

Die ewige Wachstumsmethode ist eine Alternative zur Exit-Multiple-Methode, und es berücksichtigt die freien Cashflows eines Unternehmens, die auf Dauer stetig wachsen. Es geht davon aus, dass Bargeld für immer mit einer stabilen Rate wachsen wird, ab einem bestimmten Zeitpunkt in der Zukunft.

Während es für ein Unternehmen fast unmöglich ist, über einen unendlichen Zeitraum in der gleichen Geschwindigkeit zu wachsen, Die Methode des ewigen Wachstums wird der Berechnung des Endwerts vorgezogen, da sie auf der historischen Wertentwicklung des Unternehmens basiert.

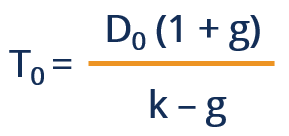

Im Vergleich zur Exit-Multiple-Methode die Methode des ewigen Wachstums generiert einen höheren Endwert. Die Formel zur Berechnung des Endwerts nach der Methode des ewigen Wachstums lautet wie folgt:

Woher:

- D 0 stellt die Cashflows in einer zukünftigen Periode dar, die vor N+1 oder gegen Ende der Periode N liegt.

- k stellt den Diskontsatz dar

- g repräsentiert die konstante Wachstumsrate

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- EBIT vs. EBITDAEBIT vs. EBITDA EBIT vs. EBITDA - zwei sehr gebräuchliche Kennzahlen, die in der Finanz- und Unternehmensbewertung verwendet werden. Es gibt wichtige Unterschiede, Vor-/Nachteile zu verstehen.

- Eintrag MehrfachEintrag MehrfachEin Eintrag Mehrfach, häufig bei Leveraged Buyouts verwendet, bezieht sich auf den Preis, der für ein Unternehmen als Funktion einer Finanzkennzahl gezahlt wird.

- Arten von BewertungsmultiplikatorenArten von Bewertungsmultiplikatoren Es gibt viele Arten von Bewertungsmultiplikatoren, die in der Finanzanalyse verwendet werden. Sie können in Eigenkapitalmultiplikatoren und Unternehmenswertmultiplikatoren eingeteilt werden.

-

Was ist ein Girokonto?

Ein Girokonto ist eine Art von Einlagenkonto, das Einzelpersonen bei Finanzinstituten eröffnenTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte G

-

So berechnen Sie die Flotationskosten

So berechnen Sie die Flotationskosten Wenn ein börsennotiertes Unternehmen neue Wertpapiere ausgibt, wie Aktien, sie hofft, von den Anlegern zu profitieren, die diese Wertpapiere kaufen. Allein durch

-

So öffnen Sie ein Sparschwein

Sparschweine sind mit Sparen verbunden. Eltern benutzen manchmal Sparschweine, um Kindern zu zeigen, wie man Geld spart. Früher bestanden Sparschweine üblicherweise aus einem Material wie Porzellan o

-

Die Vor- und Nachteile der Disintermediation

Junges Paar im Gespräch mit Börsenmakler Disintermediation ist ein Begriff für das Ausschalten des Vermittlers. Wenn Sie direkt bei einem Großhändler kaufen, Sie schließen den Einzelhändler aus. Wenn

Finanzen

- Wie lange dauert die Refinanzierung eines Hauses (+ 5 Möglichkeiten, den Prozess zu beschleunigen)

- Fast die Hälfte der Amerikaner sagt, dass COVID-19 das Sprechen über Geld weniger tabuisiert hat.

- Was ist die Verwaltungskostenquote (MER)?

- Was ist Wallstreet?

- Capital One 360 Rezension

- Was ist eine „schlechte“ Kreditwürdigkeit?

-

Führen Sie ein Ausgabentagebuch, um Ihre Finanzen zu verbessern

Führen Sie ein Ausgabentagebuch, um Ihre Finanzen zu verbessern Sie wissen nicht, wohin Ihr ganzes Geld fließt oder warum Sie nicht sparen können? Wenn Sie regelmäßig ein Ausgabenjournal und ein Ausgabenprotokoll führen, erfahren Sie genau, was mit Ihrem Geld pass...

-

Überprüfung der Amex EveryDay® Preferred Kreditkarte:Eine solide Wahl für den täglichen Einkauf

Überprüfung der Amex EveryDay® Preferred Kreditkarte:Eine solide Wahl für den täglichen Einkauf Dieses Angebot ist auf unserer Website nicht mehr verfügbar:Capital One® SavorOne® Cash Rewards Kreditkarte Vorteile Nachteile Sammeln Sie Bonuspunkte für qualifizierende Ausgabenkategorien in US...

-

Was ist die Auftragskostenrechnung?

Was ist die Auftragskostenrechnung? In der Betriebsbuchhaltung, Es gibt zwei allgemeine Arten von Kalkulationssystemen, um Kosten den Produkten oder Dienstleistungen zuzuordnen, die das Unternehmen anbietet:„Lohnauftragskalkulation“ und...

-

Real Estate Investment Trust (REITs)

Real Estate Investment Trust (REITs) Viele Finanzexperten empfehlen, einen Teil Ihres Anlageportfolios in Immobilien zu investieren. Für die meisten Menschen würde dies nur ihr Zuhause umfassen, da der Kauf einer als Finanzinvestition ge...