Was ist der Eigenkapitalmultiplikator?

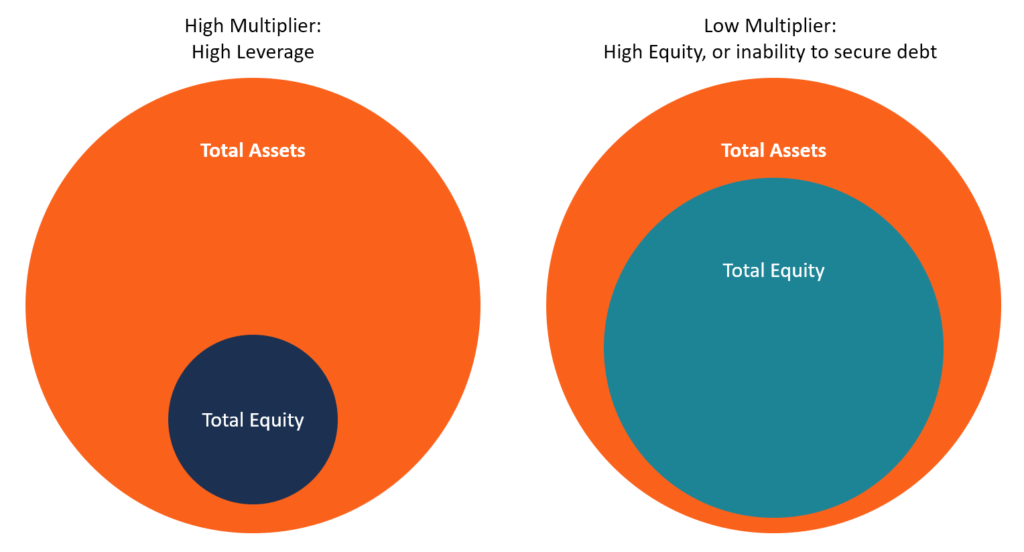

Der Eigenkapitalmultiplikator ist eine Leverage Ratio, die den Anteil des Unternehmensvermögens misst. nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Korrekt zu identifizieren und die durch Eigenkapital finanziert werdenStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das sich aus dem Grundkapital plus zusammensetzt. Es wird berechnet, indem das Gesamtvermögen des Unternehmens durch das gesamte Eigenkapital der Aktionäre geteilt wird. Der Eigenkapitalmultiplikator wird auch verwendet, um die Höhe der Fremdfinanzierung anzuzeigen, die ein Unternehmen verwendet hat, um Vermögenswerte zu erwerben und den Betrieb aufrechtzuerhalten. Ein hoher Multiplikator zeigt an, dass ein erheblicher Teil des Unternehmensvermögens durch Fremdkapital finanziert wird. während ein niedriger Multiplikator zeigt, dass das Unternehmen entweder keine Kredite von Kreditgebern aufnehmen kann oder das Management die Verwendung von Krediten zum Kauf von Vermögenswerten vermeidet.

Wie andere finanzielle VerschuldungsquotenVerschuldungsquotenEine Verschuldungsquote gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage, der Eigenkapitalmultiplikator kann die Höhe des Risikos anzeigen, das ein Unternehmen für Gläubiger darstelltTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. . Eigentlich, Gläubiger und Investoren, die an einer Investition in ein Unternehmen interessiert sind, verwenden dieses Verhältnis, um zu bestimmen, wie verschuldet ein Unternehmen ist. Zum Beispiel, ein Unternehmen, das zu stark auf Fremdfinanzierung angewiesen ist, wird hohe Schuldendienstgebühren zahlen und gezwungen sein, zusätzliche Cashflows zu beschaffen, um seinen Verpflichtungen nachzukommen oder seinen Betrieb aufrechtzuerhalten. Das Unternehmen ist möglicherweise auch nicht in der Lage, weitere Finanzierungen zu erhalten, um seine Marktreichweite zu erweitern.

Hebelanalyse

Wenn ein Unternehmen hauptsächlich über Fremdkapital finanziert wird, es gilt als hochverschuldet, und daher zögern Investoren und Gläubiger möglicherweise, dem Unternehmen weitere Finanzierungen vorzustrecken. Eine höhere Asset-to-Equity-Ratio zeigt, dass die derzeitigen Aktionäre weniger Vermögenswerte besitzen als die derzeitigen Gläubiger. Ein niedrigerer Multiplikator wird als günstiger angesehen, da solche Unternehmen weniger von Fremdfinanzierung abhängig sind und keine zusätzlichen Cashflows zur Bedienung von Schulden benötigen, wie dies bei Unternehmen mit hohem Fremdkapital der Fall ist.

Beispiel

Um die Leverage-Analyse zu erklären, wir verwenden das Beispiel von Apple Inc. und Verizon Communications Inc. Im März 2016, Das Gesamtvermögen von Apple belief sich auf 305 Milliarden US-Dollar, während der Wert des Eigenkapitals des Aktionärs 130 Milliarden US-Dollar betrug. Die Eigenkapitalmultiplikatorquote, in diesem Fall, ist 2,346 ($305/$130). Ab März 2016, Das Gesamtvermögen von Verizon belief sich auf 245 Milliarden US-Dollar, während der Wert des Eigenkapitals bei 19 Milliarden US-Dollar lag. Das Eigenkapital-Multiplikator-Verhältnis für Verizon beträgt 12,895 ($245/$19).

Interpretation

Die Aktienmultiplikatorquote von Apple ist niedriger als die von Verizon. Apfel, ein etabliertes und erfolgreiches Blue-Chip-Unternehmen, weniger Hebelwirkung hat und seine Schulden bequem bedienen kann. Aufgrund der Art seines Geschäfts, Apple ist anfälliger für sich entwickelnde Industriestandards als andere Telekommunikationsunternehmen. Auf der anderen Seite, Das Multiplikatorrisiko von Verizon ist hoch, Damit ist sie stark von Fremdfinanzierungen und sonstigen Verbindlichkeiten abhängig. Der Eigenkapitalanteil des Unternehmens ist gering, und deshalb, ist hauptsächlich auf Schulden angewiesen, um seine Geschäftstätigkeit zu finanzieren.

Aktienmultiplikatorformel

Die Eigenkapitalmultiplikatorformel wird wie folgt berechnet:

Eigenkapitalmultiplikator =Gesamtvermögen / Gesamtkapital der Aktionäre

Die Werte für die Bilanzsumme und das Eigenkapital sind in der Bilanz einsehbar und können von jedem mit Zugang zum Jahresabschluss der Gesellschaft berechnet werden.

Beispiel

ABC Company ist ein Unternehmen für Internetlösungen, das Internetkabel in Privathaushalten und Geschäftsräumen liefert und installiert. Der Eigentümer, Jake Caufield, möchte, dass das Unternehmen im nächsten Jahr an die Börse geht, damit sie Aktien des Unternehmens an die Öffentlichkeit verkaufen können. Jedoch, bevor Sie an die Öffentlichkeit gehen, Das Unternehmen möchte wissen, ob seine aktuelle Eigenkapitalquote ausreicht, um Gläubiger anzuziehen. Aus den Vorjahresberichten geht hervor, dass das Unternehmen 1 US-Dollar besitzt, 000, 000 Gesamtvermögen und Eigenkapital belaufen sich auf 800 USD, 000. Die Eigenkapitalmultiplikatorquote für ABC Company wird wie folgt berechnet:

Eigenkapitalmultiplikator =$1, 000, 000 / $800, 000 = 1,25

ABC Company meldet ein niedriges Eigenkapitalmultiplikatorverhältnis von 1,25 USD. Es zeigt sich, dass das Unternehmen einem geringeren Verschuldungsgrad ausgesetzt ist, da ein Großteil der Vermögenswerte mit Eigenkapital finanziert wird, und nur ein kleiner Teil wird durch Schulden finanziert. ABC Company verwendet nur 20 % Schulden, um die Vermögenswerte zu finanzieren [(1, 000, 000 – 800, 000) / 1, 000, 000 x 100). Die Vermögensfinanzierungsstruktur des Unternehmens ist konservativ, und deshalb, Gläubiger wären bereit, der ABC Company Schulden vorzustrecken.

Berechnung der Schuldenquote mit dem Eigenkapitalmultiplikator

Sowohl die Schuldenquote als auch der Eigenkapitalmultiplikator werden verwendet, um die Verschuldung eines Unternehmens zu messen. Unternehmen finanzieren ihr Vermögen durch Fremd- und Eigenkapital, die die Grundlage beider Formeln bilden.

Gesamtkapital =Gesamtverschuldung + Gesamtkapital

Die Verschuldungsquote bezeichnet den Anteil des fremdfinanzierten Unternehmensvermögens. Es wird wie folgt berechnet:

Schuldenquote =Gesamtverschuldung / Gesamtvermögen

Am Beispiel der Firma ABC, die Schuldenquote berechnet sich wie folgt:

Schuldenquote =200, 000 / 1, 000, 000 = 0,2 oder 20 %

Wir können den Eigenkapitalmultiplikator auch verwenden, um die Verschuldungsquote eines Unternehmens nach folgender Formel zu bestimmen:

Schuldenquote =1 – (1/Eigenkapitalmultiplikator)

Schuldenquote = 1 – (1/1,25) =1 – (0,8) = 0,2 oder 20 %

DuPont-Analyse

DuPont-AnalyseDuPont-AnalyseIn den 1920er Jahren Das Management der DuPont Corporation hat ein Modell namens DuPont Analysis zur detaillierten Bewertung der Rentabilität des Unternehmens entwickelt. Es handelt sich um eine finanzielle Bewertungsmethode, die von der DuPont Corporation für interne Überprüfungszwecke entwickelt wurde. Das DuPont-Modell unterteilt die Eigenkapitalrendite (ROE) in drei Komponenten:die die Nettogewinnmarge beinhalten, Vermögensumschlag, und Eigenkapitalmultiplikator. Der ROE misst den Nettogewinn, den ein Unternehmen für seine Aktionäre erwirtschaftet. Wenn sich der Wert des ROE im Laufe der Zeit ändert, Die DuPont-Analyse zeigt, wie viel dieser Veränderung auf die finanzielle Hebelwirkung zurückzuführen ist. Alle Wertänderungen des Eigenkapitalmultiplikators führen zu Wertänderungen des ROE. Die ROE-Formel lautet wie folgt:

ROE =Nettogewinnmarge x Gesamtvermögens-Umschlagsquote x Finanzielle Verschuldungsquote

oder

ROE =[Nettoeinkommen / Umsatz] x [Umsatz / durchschnittliches Gesamtvermögen] x [durchschnittliches Gesamtvermögen / durchschnittliches Eigenkapital]

Die Beziehung zwischen ROE und EM

In der obigen Formel gilt Es besteht eine direkte Beziehung zwischen ROE und dem Eigenkapitalmultiplikator. Jede Wertsteigerung des Eigenkapitalmultiplikators führt zu einer Erhöhung des ROE. Ein hoher Eigenkapitalmultiplikator zeigt, dass das Unternehmen in seiner Kapitalstruktur eine höhere Verschuldung und insgesamt niedrigere Kapitalkosten aufweist.

Verwandte Lektüre

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Leverage RatiosLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die jährliche Rendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (dh 12%) . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

- Glossar FinanzanalysekennzahlenGlossar der FinanzanalysekennzahlenGlossar der Begriffe und Definitionen für gängige Begriffe der Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.

-

So verwenden Sie Feuerzeugflüssigkeit im ganzen Haus

Verwenden Sie Feuerzeugflüssigkeit im ganzen Haus So verwenden Sie Feuerzeugflüssigkeit im ganzen Haus. Mit den heute so verbreiteten Einwegfeuerzeugen Feuerzeugflüssigkeit wurde an die Rückseite des

-

Was tun, wenn der Markt so ausverkauft ist

Shah Gilani Die Aktien befinden sich am Montagmittag im dreistelligen freien Fall; die 0,1%, 0,2%, und 0,8% Gewinne, die sie bis zum Freitagsschluss erkämpften, sind alte Geschichte. Oberflächlich

-

Halten Sie den richtigen Steuerbetrag von Ihrem Gehaltsscheck ein?

Im Jahr 2017, der IRS erhielt 152, 235, 000 Steuererklärungen – und davon mehr als 73 Prozent wurde eine Rückerstattung gewährt. Bei einer durchschnittlichen Rückerstattung von 2 USD im letzten Jahr,

-

Was bedeutet Kontoabbuchung?

Kreditvereinbarung. Eine Abbuchung vom Konto ist ein steuerliches und buchhalterisches Manöver, das von einem Gläubiger durchgeführt wird. Dies bedeutet, dass sie die Schulden als Verlust bei ihrer E

Finanzen

- Wie man durch die Emotionen navigiert, einen Freund gehen zu lassen

- Was ist ein Bankscheck?

- Interne Rendite:Ein Insider-Blick

- Was ist das EBIT/EV-Multiple?

- 6 Albtraum-Szenarien, in denen die Mieterversicherung Sie retten kann

- So erstellen Sie ein Studentenbudget, das Sie tatsächlich verwenden werden

-

IST BITCOIN DAS NEUE ALLTAGSGELD

IST BITCOIN DAS NEUE ALLTAGSGELD Die Bitcoin-Welt Bitcoin hat eine ganze Branche und eine neue Art der Geschäftstätigkeit geschaffen, an der man zweifeln könnte, dass selbst sein Hersteller nie für möglich gehalten hätte. Von seine...

-

Aon,

Aon, Willis Tower Watson verschrottet Fusion im Wert von rund 30 Milliarden US-Dollar Fox Business Flash Top-Schlagzeilen für den 26. Juli Sehen Sie sich an, was auf FoxBusiness.com klickt. Aon PLC u...

-

In ausländische Startups aus Indien investieren

In ausländische Startups aus Indien investieren Winvesta Multi-Currency Account eröffnet eine Vielzahl globaler Anlagemöglichkeiten. Möglicherweise investieren Sie bereits über Winvesta in US-Aktien und ETFs (wenn nicht, Fang hier an). Sie können...

-

Mit Bitcoin versiert werden

Mit Bitcoin versiert werden Es gibt eine Menge Software, die mit ihrer fortschrittlichen Robotertechnologie jedem hilft, der am Handel mit Bitcoin interessiert ist. auch Neulinge mobilisieren frei in der Bitcoin-Welt, zum Beispi...