Was ist eine verdiente Prämie?

Eine verdiente Prämie stellt die Prämien dar, die für den abgelaufenen Teil eines Versicherungsvertrags verdient wurden. Die mit dem aktiven Teil eines Versicherungsvertrags verbundenen Prämien gelten als unverdient, als VersicherungsunternehmenLebens- und KrankenversichererLebens- und Krankenversicherer (L&H) sind Gesellschaften, die das Risiko des Verlusts von Leben und Krankheitskosten durch Krankheit oder Verletzungen abdecken. Der Kunde – der Käufer der Versicherungspolice – zahlt für die Deckung eine Versicherungsprämie. noch ein Risiko eingeht, um die Prämien zu erwirtschaften.

Zusammenfassung

- Eine verdiente Prämie stellt die Prämien dar, die für den Teil eines abgelaufenen Versicherungsvertrags verdient wurden.

- Es gibt zwei Methoden, mit denen Versicherungsunternehmen ihre verdienten Prämien melden:die Bilanzierungsmethode und die Risikopositionsmethode.

- Die tatsächlichen Methoden zur Erfassung der Prämien können viel komplexer sein.

Verdiente Prämie verstehen

Wenn ein Versicherungsunternehmen einen Versicherungsvertrag abschließt, Sie gehen von finanziellen Risiken aus. Investition, oder eine Reihe von Cashflows. Lernen Sie die Risikoanalyse während der Vertragslaufzeit. Zum Beispiel, wenn Sie eine Versicherung für Ihr Auto abschließen und Ihr Auto angefahren und beschädigt wird, der Versicherer müsste einen bestimmten Geldbetrag zahlen, um diesen Schaden zu bezahlen.

Aus diesem Grund, Versicherungsunternehmen betrachten die Prämien aus einem Versicherungsvertrag als unverdient, bis der Vertrag abgelaufen ist. Sobald der Vertrag abgelaufen ist, die Versicherung übernimmt kein finanzielles Risiko mehr, und die Prämie gilt als verdient.

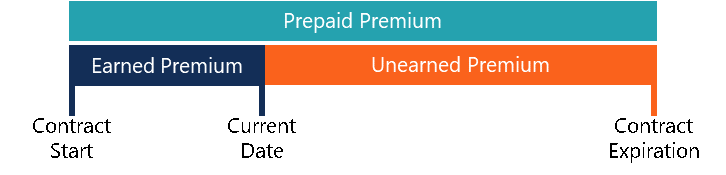

Das obige Diagramm kann helfen, zu verstehen, wie verdiente Prämien funktionieren. Während der Versicherer bei Vertragsbeginn möglicherweise eine vorausbezahlte Prämie kassiert hat, die verdiente Prämie ist nur der anteilige Betrag dieser Prämie bis zum aktuellen Datum.

Nicht verdiente Prämien

Prämienüberträge sind Prämien, die von der Versicherungsgesellschaft eingezogen wurden, wenn der zugrunde liegende Teil des Versicherungsvertrages noch nicht abgelaufen ist. Bei vorzeitiger Beendigung des Vertrages, die Prämien würden an den Versicherungsnehmer zurückerstattet.

Zum Beispiel, Angenommen, ein Kunde hat eine einjährige Autoversicherung abgeschlossen und für sechs Monate Prämien von 100 US-Dollar pro Monat im Voraus bezahlt. Jedoch, nach einem Monat, die Autofiguren bei einem Unfall, den Versicherer zur Erstattung des Versicherungsnehmers auffordern. Der Versicherer verdient 100 US-Dollar als verdiente Prämien und gibt 500 US-Dollar als nicht verdiente Prämien an den Versicherten zurück.

Methoden zur Berechnung der verdienten Prämie

Es gibt zwei Hauptmethoden zur Berechnung der verdienten Prämie:

1. Bilanzierungsmethode

Die Abrechnungsmethode nimmt die Anzahl der Tage seit Beginn eines Versicherungsvertrags und multipliziert diese Zahl mit der täglich verdienten Prämie. Es ist die gebräuchlichste Methode zur Berechnung der verdienten Prämie und spiegelt genau die Beträge wider, die Versicherungsunternehmen für bestimmte Verträge gemacht haben.

2. Belichtungsmethode

Die Expositionsmethode ist wesentlich komplexer und datengetriebener als die Bilanzierungsmethode. Es verwendet historische Daten, um den Wert von Versicherungsverträgen zu schätzen. Es betrachtet das Auszahlungsrisiko und die geschätzte Prämieneinziehung.

Beispiel mit Bilanzierungsmethode

Angenommen, ein Versicherer schließt einen einjährigen Autoversicherungsvertrag mit einer Prämie von 100 US-Dollar pro Monat ab. Der Versicherungsnehmer zahlt die Prämien für sechs Monate im Voraus. Nach drei Monaten, Wie hoch wäre die verdiente Prämie nach der Bilanzierungs- und der Risikopositionsmethode?

Mit der Abrechnungsmethode, Sie würden einfach die monatliche Prämie mit der Anzahl der abgelaufenen Monate multiplizieren. Deswegen, die verdiente Prämie würde 300 USD betragen (3 Monate x 100 USD/Monat). Der Restbetrag der vorausbezahlten Prämien wird an den Versicherungsnehmer zurückerstattet und gilt als nicht verdiente Prämien (300 USD).

Beispiel mit Belichtungsmethode

Mit der Belichtungsmethode, der Kunde müsste sich die historischen Risikoniveaus ansehen. Wenn das Unternehmen entschieden hat, dass die Auszahlungswahrscheinlichkeit des gegebenen Vertrags bei einer Auszahlung von 1 US-Dollar 5 % beträgt, 000, die Höhe des Risikos müsste bei der Berechnung der verdienten Prämie durch Betrachtung des unverdienten Anteils berücksichtigt werden.

1 $, 000 x 5 % =50 $ und 100 $ x 95 % =95 $; $45 (die Differenz zwischen dem erwarteten Wert der verdienten Prämie und dem erwarteten Wert der Auszahlungen) wäre der monatliche erwartete Gewinn des Versicherers aus der Versicherungspolice.

Andere Überlegungen

Während die obigen Beispiele für die Berechnung verdienter Prämien den Verbrauchern helfen können, sie zu verstehen, sie sind Vereinfachungen von Modellen, die von Versicherern verwendet werden. Versicherungsunternehmen werden immer genauer und datengesteuerter in der Art und Weise, wie sie ihre Policen strukturieren.

Zusätzlich, Versicherungsverträge enthalten Bestimmungen, die sie ungültig machen und die verdienten Prämien beeinflussen können. Zum Beispiel, wenn ein Kunde eine Lebensversicherung abgeschlossen hat und keine ernsthafte Erkrankung angegeben hat, der Vertrag wäre nichtig. Deswegen, der Versicherer würde die Prämienüberträge als verdiente Prämien einbehalten.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Gewerblicher VersicherungsmaklerGewerblicher VersicherungsmaklerEin gewerblicher Versicherungsmakler ist eine Person, die als Vermittler zwischen Versicherungsanbietern und Kunden auftritt.

- HMO vs PPOHMO vs PPO:Was ist besser? Um die beste Gesundheitsversorgung zu erhalten, müssen Sie sich oft zwischen HMO oder PPO entscheiden. Sie müssen in der Lage sein, eine fundierte Entscheidung darüber zu treffen, welcher Plan am besten funktioniert.

- Schaden- und UnfallversichererSchaden- und UnfallversichererSchaden- und Unfallversicherer (P&C) sind Unternehmen, die Vermögensgegenstände (z. B. Haus, Wagen, etc.) sowie eine Haftpflichtversicherung für Unfälle, Verletzungen, und Schäden an anderen Personen oder deren Eigentum.

- Variable LebensversicherungVariable LebensversicherungDie variable Lebensversicherung ist eine Form der Lebensversicherung, die die Eigenschaften von Lebensversicherung und Kapitalanlage vereint. Merkmale:Policendarlehen

-

403B Regeln für die Auszahlung

403B Regeln für die Auszahlung Der Internal Revenue Service bietet Steuervorteile für die Investition in eine 403(b), um berechtigten Teilnehmern bei der Finanzierung ihres Ruhestands zu helfen. Jedo

-

Was ist ein Bürge für ein Darlehen?

Ein Bürge ist eine natürliche oder juristische Person, die sich bereit erklärt, einen Kredit oder eine Schuld zurückzuzahlen, wenn der ursprüngliche Kreditnehmer dazu nicht in der Lage ist. Im Gegensa

-

Die meisten US-Arbeiter kennen ihre Gesundheitskosten aus eigener Tasche nicht

Es stellt sich heraus, dass die meisten Amerikaner sehr wenig über ihren eigenen medizinischen Nutzen wissen. vor allem, wenn es um die aus eigener Tasche anfallenden Gesundheitskosten geht. Eine Um

-

Was ist ein Buchhaltungsinformationssystem (AIS)?

Ein Buchhaltungsinformationssystem (AIS) bezieht sich auf Werkzeuge und Systeme, die für die Sammlung und Anzeige von Buchhaltungsinformationen entwickelt wurden, damit BuchhalterAccounting Salary Gui

Finanzen

- 30 kreative Möglichkeiten, jetzt Geld zu sparen!

- 72 % der Amerikaner sahen ihre Kreditwürdigkeit sinken, nachdem sie einen „Jetzt kaufen,

- Wir haben Mitglieder befragt, die ihr Guthaben erfolgreich aufgebaut haben. Hier ist, was wir gelernt haben.

- So setzen Sie berufliche Entwicklungsziele

- Was sind verfallene Aktien?

- 50 Geld verdienende Bastelarbeiten, die Sie ganz einfach zu Hause machen können

-

Welches Online-High-Yield-Sparkonto ist das beste? Aktualisiert 2021

Welches Online-High-Yield-Sparkonto ist das beste? Aktualisiert 2021 Geld zu sparen ist für den Aufbau Ihres Nettovermögens unerlässlich. Sparkonten und Geldmarktkonten sollen Ihre liquiden Mittel oder Gelder halten, die Sie voraussichtlich innerhalb eines Jahres verwe...

-

Was ist ein Dividenden-Reinvestitionsplan (DRIP)?

Was ist ein Dividenden-Reinvestitionsplan (DRIP)? Ein Dividendenreinvestitionsplan (DRIP oder DRP) ist ein Plan, der den Aktionären von einem Unternehmen angeboten wird, der es ihnen ermöglicht, ihre Bardividenden automatisch zu reinvestieren. Wenn e...

-

Hüten Sie sich vor versteckten Kosten, die in Ihrem Investmentfonds-Portfolio lauern!

Hüten Sie sich vor versteckten Kosten, die in Ihrem Investmentfonds-Portfolio lauern! Marat Sirotyukov Als Investmentprofi schmerzt es mich, dies zu schreiben:In der Welt der Investmentfonds, Sie bekommen nicht immer das, wofür Sie bezahlen. Häufig, Sie wissen nicht einmal, wie viel ...

-

Kann ein Arbeiter auf Provision Arbeitslosigkeit wegen mangelnder Umsätze eintreiben?

Kann ein Arbeiter auf Provision Arbeitslosigkeit wegen mangelnder Umsätze eintreiben? Wenn der Provisionsumsatz zurückgeht, Sie haben möglicherweise Anspruch auf Arbeitslosengeld. Schwierige wirtschaftliche Zeiten können zu einem Rückgang der Verkäufe von Autohäusern führen, Immobilie...