Was ist die DuPont-Analyse?

In den 1920er Jahren, Das Management der DuPont Corporation hat ein Modell namens DuPont Analysis für eine detaillierte Bewertung der Rentabilität des Unternehmens entwickelt. Die DuPont-Analyse ist ein Tool, das uns helfen kann, irreführende Schlussfolgerungen über die Rentabilität eines Unternehmens zu vermeiden.Net IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es angekommen ist durch

Die Analyse der Rentabilität eines Unternehmens beinhaltet einige Nuancen. Zum Beispiel, in der ROE-Formel, wir verwenden den Buchwert Par ValuePar Value ist der Nominal- oder Nennwert einer Anleihe, oder Lager, oder Kupon, wie auf einer Anleihe oder einem Aktienzertifikat angegeben. Es ist ein statischer Wert des Stammkapitals des Unternehmens. Diese Berechnungsmethode kann irreführend sein, da wir nicht sicher sein können, was zu der Veränderung des Stammkapitals geführt hat. Um falsche Schlussfolgerungen basierend auf der ROE-Analyse zu vermeiden, Wir können eine eingehendere Analyse dieser Maßnahme verwenden.

Rentabilität und ROE

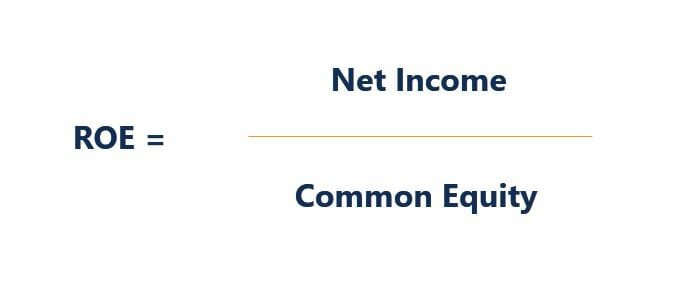

Die Rentabilität ist ein Maß für die Fähigkeit eines Unternehmens, Gewinne im Verhältnis zu seinen Ausgaben und anderen Kosten zu erzielen. Sie ist eine der wichtigsten Kennzahlen zur Bewertung des Unternehmenserfolgs. Return on Equity (ROE) ist eine häufig verwendete Bilanzierungskennzahl, die die Rentabilität eines Unternehmens bewertet. Es stellt die Höhe des zurückgezahlten Gewinns als Prozentsatz des Geldbetrags dar, den die Aktionäre investiert haben. Der ROE wird berechnet durch:

ROE kann nützliche Erkenntnisse über die Leistung des Unternehmens liefern, da wir den Benchmark für diese Maßnahme leicht definieren können. Zum Beispiel, wenn Sie ein Investor sind, der nach neuen Anlagemöglichkeiten sucht, Sie können den ROE verschiedener Unternehmen leicht vergleichen und das mit der höchsten Kennzahl auswählen, da es Ihnen den größten Gewinn für den investierten Geldbetrag verspricht.

Basismodell von DuPont

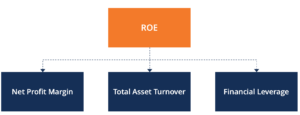

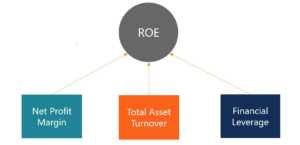

Das grundlegende DuPont-Analysemodell ist eine Methode zur Aufteilung der ursprünglichen Gleichung für den ROE in drei Komponenten:Betriebseffizienz, Anlageneffizienz, und Hebelwirkung. Die Betriebseffizienz wird anhand der Nettogewinnmarge gemessen und gibt die Höhe des Nettoeinkommens an, das pro US-Dollar Umsatz erzielt wird.

Die Vermögenseffizienz wird anhand des Gesamtvermögensumsatzes gemessen und stellt den Verkaufsbetrag dar, der pro Dollar an Vermögenswerten generiert wird. Schließlich, Der finanzielle Leverage wird durch den Equity Multiplikator bestimmt.

Abbildung 1. Basismodell von DuPont

Die Gleichung für das grundlegende DuPont-Modell lautet wie folgt:

Wir können die Komponenten auch als Quotienten darstellen:

Die ersten beiden Komponenten bewerten die Geschäftstätigkeit des Unternehmens. Je größer diese Komponenten, desto produktiver ist das Geschäft. Jedoch, Es lohnt sich das zu erwähnen, je nach Branche, in der das Unternehmen tätig ist, Nettogewinnspanne und Gesamtvermögensumschlag tendieren dazu, sich gegenseitig abzuwägen. Zum Beispiel, ein Maschinenbauer wird wahrscheinlich einen geringen Anlagenumschlag generieren und einige hohe Investitionen erfordern; daher, dieses Unternehmen wird wahrscheinlich eine hohe Gewinnspanne sehen, um den geringen Umsatz auszugleichen.

Auf der anderen Seite, ein Fast-Food-Restaurant wird wahrscheinlich einen hohen Vermögensumsatz, aber eine viel geringere Gewinnspanne aufgrund der niedrigeren Preise verzeichnen. Die letzte Komponente, Verschuldungsgrad, erfasst die finanziellen Aktivitäten des Unternehmens. Je mehr Hebel das Unternehmen nimmt, desto höher ist das Ausfallrisiko.

Nichtsdestotrotz, auch wenn das Unternehmen in einer Welt tätig ist, in der keine Ausfallwahrscheinlichkeit besteht, zusätzliche Hebelwirkung führt immer noch zu einem negativen Effekt auf den ROE. Zusätzliche Hebelwirkung bedeutet, dass das Unternehmen mehr Zinsen zahlen muss, was das Nettoeinkommen senkt. Anschließend, das Unternehmen sieht eine niedrigere Nettogewinnspanne.

Ein fünfstufiges DuPont-Modell

Das Basismodell der DuPont-Analyse trennt die operative Geschäftstätigkeit nicht von der Finanzierungstätigkeit. Dies wurde aus unserer Beobachtung bezüglich der Beziehung zwischen Leverage und Gewinnspanne deutlich.

Ein fünfstufiges DuPont-Modell hilft, dieses Problem zu lösen. Bei diesem Modell, um betriebliche und finanzielle Auswirkungen auf den ROE zu isolieren, Wir werden die im Basismodell verwendeten Komponenten weiter aufschlüsseln. Zuerst, Unterteilen Sie die Nettogewinnspanne wie folgt:

Nachher, Wir können den Effekt des Zinsaufwands auf die Nettogewinnmarge isolieren:

Nachdem Sie die Komponenten in der Formel neu angeordnet haben, wir bekommen:

Bei diesem Modell, es ist uns gelungen, den Effekt der Zinsaufwendungen auf die Nettogewinnmarge zu trennen. Daher, wenn das Unternehmen seinen Leverage erhöht, Wir werden sehen, ob diese Maßnahme das Nettoeinkommen beeinflusst oder den ROE erhöht. Offensichtlich, Das Modell bietet eine tiefergehende Analyse der Treiber hinter den ROE-Änderungen.

Die DuPont-Analyse ist eine von vielen Metriken zur Bewertung von Unternehmen.

Verwandte Lektüre

Um mehr zu erfahren und Ihre Karriere voranzutreiben, siehe die folgenden CFI-Ressourcen:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- SzenarioanalyseSzenarioanalyseSzenarioanalyse ist ein Prozess der Untersuchung und Bewertung möglicher Ereignisse oder Szenarien, die in der Zukunft eintreten könnten, und der Vorhersage der

- SensitivitätsanalyseWas ist Sensitivitätsanalyse? Die Sensitivitätsanalyse ist ein Werkzeug, das in der Finanzmodellierung verwendet wird, um zu analysieren, wie sich die verschiedenen Werte für eine Reihe unabhängiger Variablen auf eine abhängige Variable auswirken

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was ist eine Ausfallrisikoprämie?

Eine Ausfallrisikoprämie ist effektiv die Differenz zwischen dem Zinssatz eines Schuldtitels und dem risikofreien ZinssatzRisikofreier ZinssatzDer risikofreie Zinssatz ist der Zinssatz, den ein Anlege

-

So erhalten Sie kostenlose Sachen in der Mall

Oakridge-Einkaufszentrum, Ontario, Kanada Hier sind ein paar Ideen, wie Sie in Ihrem örtlichen Einkaufszentrum eine Menge KOSTENLOSER ARTIKEL erhalten. Gewährt, Möglicherweise müssen Sie dabei einige

-

Warum Sie ein Eigenheim zu Ihrer ersten Investition machen sollten

Ursprünglich, Dies sollte eine zweiteilige Serie sein, in der die Vor- und Nachteile des Kaufs eines Eigenheims im Gegensatz zum Investieren diskutiert wurden. Der Zweck war nicht, einen Gewinner oder

-

So verwenden Sie eine Maestro-Karte online

Die Maestro Card ist eine international akzeptierte Debitkarte im Besitz von MasterCard. Es wird von jedem Händler akzeptiert, der MasterCard akzeptiert. Maestro Card-Debitkarten können für Online-Ein

Finanzen

- Karrierestrategien für Frauen, um bei der Arbeit in den Arsch zu treten

- Was ist Vermögensbewertung?

- Eltern verschulden sich, um die Erziehung ihrer Kinder zu Hause zu unterstützen.

- Wie viel für den Mutterschaftsurlaub sparen

- 7 Tipps für Steuerzahler, die dem IRS Geld schulden

- Was sind Asset-Based-Darlehen?

-

7 Schritte zur Altersvorsorge, die Spätstarter machen müssen

7 Schritte zur Altersvorsorge, die Spätstarter machen müssen Die meisten Amerikaner sparen nicht genug für den Ruhestand – und schlimmer noch, viele sind spät dran. Seit 2011, der jährliche Prozentsatz der US-Arbeiter mit weniger als 1 US-Dollar, 000 an Ersparn...

-

Wie man einen Gebrauchtwagen kauft, ohne abgezockt zu werden

Wie man einen Gebrauchtwagen kauft, ohne abgezockt zu werden Jeder weiß, dass Sie beim Kauf eines Gebrauchtwagens statt eines Neuwagens eine Menge Geld sparen können. Aber wie soll man einen Gebrauchtwagen kaufen, ohne abgezockt zu werden? Gebrauchtwagenverkä...

-

Sparen Sie dieses Jahr Geld für Brillen

Sparen Sie dieses Jahr Geld für Brillen Nach dem Nachdenken am Ende dieses Jahres, Mir wurde klar, dass dies ein gutes Jahr für meine persönlichen Finanzen war. Ich konnte ein Konto auf Mint.com einrichten, Ich habe eine Prämien-Kreditkarte...

-

US-Versicherer wollen von den Steuerzahlern unterstützte Coronavirus-Geschäftsabdeckung

US-Versicherer wollen von den Steuerzahlern unterstützte Coronavirus-Geschäftsabdeckung Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden. Die US-Versicherungsindustrie fördert die Idee eines von der Bundesregierung unterstützte...