Was ist die rabattierte Amortisationszeit?

Die diskontierte Amortisationszeit ist eine modifizierte Version der Amortisationszeit, die den Zeitwert von Geld berücksichtigt in Zukunft erhalten. Dies ist wahr, weil Geld, das Sie gerade haben, investiert werden und eine Rendite erzielen kann. damit in Zukunft eine größere Menge Geld zu schaffen. (Ebenfalls, mit Zukunft. Beide Metriken werden verwendet, um die Zeit zu berechnen, die es dauert, bis ein Projekt „Break-Even, “ oder um den Punkt zu erreichen, an dem die generierten Netto-Cashflows die anfänglichen Kosten des Projekts decken. Sowohl die Amortisationszeit als auch die abgezinste Amortisationszeit können verwendet werden, um die Rentabilität und Durchführbarkeit eines bestimmten Projekts zu bewerten.

Andere Metriken, B. der interne Zinsfuß (IRR)Interner Zinsfuß (IRR)Der interne Zinsfuß (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, es ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird., Rentabilitätsindex (PI), Nettobarwert (NPV)Net Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Investition, diskontiert auf die Gegenwart., und effektive Jahresrente (EAA) können auch verwendet werden, um die Rentabilität eines bestimmten Projekts zu quantifizieren. Um die beste Entscheidung zu treffen, ob Sie ein Projekt verfolgen oder nicht, Das Management eines Unternehmens muss entscheiden, welche Metriken priorisiert werden sollen.

Das Management betrachtet dann eine Vielzahl von Metriken, um vollständige Informationen zu erhalten. In der Regel, Unternehmen entscheiden sich zwischen mehreren möglichen Projekten. Der Vergleich verschiedener Rentabilitätskennzahlen für alle Projekte ist wichtig, um eine fundierte Entscheidung zu treffen.

Verstehen der rabattierten Amortisationszeit

Die diskontierte Amortisationszeit wird verwendet, um die Rentabilität und den Zeitpunkt der Mittelzuflüsse eines Projekts oder einer Investition zu bewerten. In dieser Metrik zukünftige Cashflows werden geschätzt und um den Zeitwert des Geldes angepasst. Dies ist der Zeitraum, den ein Projekt benötigt, um Cashflows zu generieren, wenn der kumulierte Barwert der Cashflows den anfänglichen Investitionskosten entspricht.

Je kürzer die rabattierte Amortisationszeit ist, desto schneller generiert das Projekt Mittelzuflüsse und die Gewinnschwelle. Beim Vergleich zweier sich gegenseitig ausschließender Projekte diejenige mit der kürzeren ermäßigten Amortisationszeit sollte akzeptiert werden.

Formel für ermäßigte Amortisationszeit

Die Berechnung der rabattierten Amortisationszeit erfolgt in zwei Schritten. Zuerst, wir müssen rabattieren (d. h. auf den Barwert bringen) die Netto-Cashflows, die in jedem Projektjahr anfallen.

Sekunde, wir müssen die diskontierten Cashflows abziehenDiscounted Cashflow DCF-FormelDieser Artikel gliedert die DCF-Formel in einfache Begriffe mit Beispielen und einem Video der Berechnung. Lernen Sie, den Wert eines Unternehmens zu bestimmen. von der anfänglichen Kostenzahl, um die diskontierte Amortisationszeit zu erhalten. Nachdem wir die diskontierten Cashflows für jeden Zeitraum des Projekts berechnet haben, wir können sie von der ursprünglichen Kostenzahl abziehen, bis wir Null erreichen.

Praxisbeispiel

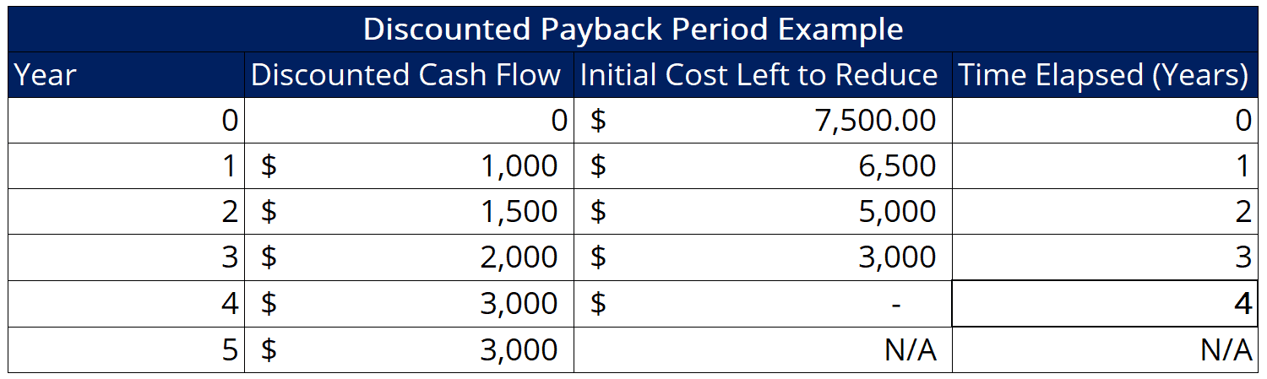

Angenommen, ein Unternehmen erwägt ein bestimmtes Projekt. Nachfolgend finden Sie einige ausgewählte Daten aus dem Discounted-Cashflow-Modell, das von den Finanzanalysten des Unternehmens erstellt wurde:

Wie wir hier sehen können, das Projekt liefert im ersten Jahr einen positiven diskontierten Cashflow und sieht, dass sein jährlicher diskontierter Cashflow auf 3 USD ansteigt, 000 in späteren Jahren. Wir erfahren auch, dass die Projektkosten 7 US-Dollar betragen, 500. Unter Verwendung der gegebenen Informationen, können wir die rabattierte Amortisationszeit wie folgt berechnen:

In diesem Fall, Wir sehen, dass die Amortisationszeit des Projekts 4 Jahre beträgt. Da die Laufzeit des Projekts mit 5 Jahren berechnet wird, Wir können daraus schließen, dass das Projekt einen positiven NPV liefert. Daher, das Projekt wird wahrscheinlich einen Mehrwert für das Geschäft schaffen, wenn es weiterverfolgt wird.

Amortisationszeiten

Eine Beobachtung aus dem obigen Beispiel ist, dass die diskontierte Amortisationszeit des Projekts genau am Ende eines Jahres erreicht wird. Offensichtlich, das kann nicht immer der Fall sein. Unter anderen Umständen, Wir können Projekte sehen, bei denen die Amortisation während, anstatt am Ende, ein bestimmtes Jahr.

In solchen Situationen, Wir nehmen zunächst die Differenz zwischen dem Jahresend-Cashflow und den noch verbleibenden Anschaffungskosten, um sie zu reduzieren. Nächste, Wir dividieren die Zahl durch den Cashflow zum Jahresende, um den prozentualen Anteil des Zeitraums zu erhalten, der nach der Rückzahlung des Projekts übrig bleibt.

Der nächste Schritt besteht darin, die Zahl von 1 abzuziehen, um den Prozentsatz des Jahres zu erhalten, zu dem das Projekt zurückgezahlt wird. Schließlich, fahren wir fort, den Prozentsatz in Monaten umzurechnen (z. B. 25% wären 3 Monate, usw.) und addieren Sie die Zahl zum letzten Jahr, um die endgültige Zahl der rabattierten Amortisationszeit zu erhalten.

Vor- und Nachteile der ermäßigten Amortisationszeit

Die diskontierte Amortisationszeit gibt die Rentabilität eines Projekts an und spiegelt gleichzeitig den Zeitpunkt der Cashflows und den Zeitwert des Geldes wider. Es hilft einem Unternehmen zu entscheiden, ob es in ein Projekt investieren soll oder nicht. Wenn die diskontierte Amortisationszeit eines Projekts länger ist als seine Nutzungsdauer, das Unternehmen sollte das Projekt ablehnen.

Einer der Nachteile der diskontierten Amortisationszeitanalyse besteht darin, dass sie die Cashflows nach der Amortisationszeit ignoriert. Daher, Es kann einem Unternehmensmanager oder Investor nicht sagen, wie sich die Investition danach entwickeln wird und wie viel Wert sie insgesamt hinzufügen wird. Dies kann zu Entscheidungen führen, die der Barwertanalyse widersprechen.

Ein Projekt kann eine längere diskontierte Amortisationszeit haben, aber auch einen höheren NPV als ein anderes, wenn es nach seiner diskontierten Amortisationszeit viel mehr Mittelzuflüsse erzeugt. Eine solche Analyse ist gegenüber langfristigen Projekten verzerrt.

Verwandte Lektüre

Wir hoffen, dass Ihnen die Lektüre der CFI-Erklärung zur rabattierten Amortisationszeit gefallen hat. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Bereinigter Barwert (APV)Adjustierter Barwert (APV)Der bereinigte Barwert (APV) eines Projekts wird als Nettobarwert plus dem Barwert der Nebeneffekte der Fremdfinanzierung berechnet.

- PrognosemethodenPrognosemethodenTop Prognosemethoden. In diesem Artikel, Wir werden vier Arten von Ertragsprognosemethoden erläutern, die Finanzanalysten verwenden, um zukünftige Erträge vorherzusagen.

- Gewichtete durchschnittliche Kapitalkosten (WACC)WACCWACC sind die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und repräsentieren die gemischten Kapitalkosten einschließlich Eigen- und Fremdkapital.

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Faktencheck:Hatte Barnaby Joyce Recht mit Australiens Schulden unter Labour?

Erwarten Sie, im Vorfeld der Bundestagswahl viel über Schulden und Defizit zu hören, wobei beide großen Parteien darauf abzielen, sich als die besseren Wirtschaftsmanager zu präsentieren. Der stellv

-

Pi Cryptocurrency:Warum Krypto-Investoren die Kontrolle behalten sollten

Die Kryptowährung Pi bezeichnet sich selbst als die erste Münze, die nur mit Ihrem Smartphone abgebaut werden kann. Wenn man bedenkt, dass einige der führenden Kryptowährungen heute leistungsstarke Pr

-

Was ist investiertes Kapital?

Investiertes Kapital ist die Investition beider AktionäreAktionärEin Aktionär kann eine Person sein, Gesellschaft, oder Organisation, die Aktien eines bestimmten Unternehmens hält. Ein Aktionär muss m

-

Warum reduzieren Banken und Kreditgeber Kreditlimits?

Aufgrund der Pandemie, Stilllegungen haben zu einer Wirtschaftskrise geführt, die das Risiko für Kreditgeber erheblich erhöht. Mit zig Millionen Arbeitslosen, Es ist nicht verwunderlich, dass man si

Finanzen

-

So erstellen Sie eine Vereinbarung zum Verkauf eines Hauses

So erstellen Sie eine Vereinbarung zum Verkauf eines Hauses Briefe zu Wohnkaufverträgen erfordern alle Elemente eines rechtsgültigen Vertrages. Eine Einigungserklärung zum Verkauf einer Wohnimmobilie muss kein standardisiertes vorgedrucktes Verkaufsformular v...

-

Schlechte Nachrichten:Einen besser bezahlten Job anzunehmen könnte Sie viel Geld kosten

Schlechte Nachrichten:Einen besser bezahlten Job anzunehmen könnte Sie viel Geld kosten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Leitfaden für Investmentfonds 2019:Profitieren Sie von diesen Trends

Leitfaden für Investmentfonds 2019:Profitieren Sie von diesen Trends Getty Images/Hemera Veränderung ist unvermeidlich, als Benjamin Disraeli, der britische Premierminister des 19. sagte einmal. Er sprach von der Gesellschaft. Aber es gilt auch für die fast 16 Billio...

-

So setzen Sie Coupons effektiv ein

So setzen Sie Coupons effektiv ein Ich spare gerne Geld – aber es muss einfach sein. Und verbringen Stunden damit, Coupons auszuschneiden und zu organisieren, oder epische Shopping-Trips basierend auf meinem Coupon-Vorrat zu planen ist...