Was ist eine Einzahlung?

Einzahlung ist ein Begriff, der verwendet wird, um das Geld zu bezeichnen, das auf einem Bankkonto gehalten oder gehalten wird. vor allem um Zinsen zu sammeln. Der Fonds, der als Sicherheit für die Lieferung der Waren dient, kann auch als Kaution bezeichnet werden. Jede Transaktion, die verarbeitet wird, um Geld an ein Unternehmen zur Sicherung zu überweisen, kann als Einzahlung bezeichnet werden.

Zusammenfassung

- Einzahlung ist ein Begriff, der verwendet wird, um das Geld zu bezeichnen, das auf einem Bankkonto gehalten oder gehalten wird. vor allem um Zinsen zu sammeln.

- Als Kaution wird auch ein Geldbetrag bezeichnet, der als Sicherheit für die Lieferung von Produkten oder die Inanspruchnahme von Dienstleistungen verwendet wird.

- Nachfrage und Zeit sind die beiden Arten von Einlagen, die von Unternehmen oder Privatpersonen getätigt werden.

Einlagen verstehen

Einlagen ist ein Begriff, der auch in anderen Situationen als bei Finanztransaktionen verwendet werden kann. Im Folgenden sind die beiden Bedeutungen des Begriffs aufgeführt:

Zuerst, Hinterlegung bezieht sich auf den Vorgang, bei dem ein Geldbetrag an eine andere Person übertragen wird, die von ihr verwahrt wird, ist eine Hinterlegung. Somit, das von Anlegern auf Girokonten überwiesene GeldGirokontoEin Girokonto ist eine Art Einlagekonto, das Einzelpersonen bei Finanzinstituten eröffnen, um Geld abzuheben und einzuzahlen. Auch als Transaktions- oder Bedarfskonto bekannt, ein Girokonto ist sehr liquide. Einfach gesagt, es bietet Benutzern eine schnelle Möglichkeit, auf ihr Geld zuzugreifen. oder Sparkonten bei Kreditgenossenschaften oder Banken sind Einlagen. Hier, das überwiesene Geld immer noch demjenigen gehört, der das Geld ursprünglich eingezahlt hat, und dieses Unternehmen berechtigt ist, den Fonds auf das Konto eines anderen Unternehmens zu überweisen, einen Teil des Geldes jederzeit abheben, und/oder den Fonds für den Kauf von Produkten und Dienstleistungen zu verwenden.

Allgemein, eine Person muss einen bestimmten Betrag einzahlen, um ein Bankkonto zu eröffnen. Der Betrag wird als Mindesteinzahlung bezeichnet. Bei den Einzahlungen auf die Girokonten handelt es sich um Transaktionseinlagen, was bedeutet, dass die Mittel liquide und sofort verfügbar sind.

Eine andere Verwendung von Einlagen liegt vor, wenn ein Geldbetrag als Sicherheit für die Lieferung von Produkten oder die Inanspruchnahme von Dienstleistungen verwendet wird. Unternehmen wie Maklerfirmen verlangen von Händlern, dass sie einige Einlagen tätigen, bevor sie Futures-Kontrakte abschließen können. Es wird auch als Derivat bezeichnet, da Futures-Kontrakte ihren Wert von einem zugrunde liegenden Vermögenswert ableiten. Anleger können das Recht erwerben, den zugrunde liegenden Vermögenswert zu einem späteren Zeitpunkt zu einem vorher festgelegten Preis zu kaufen oder zu verkaufen. Die Ersteinzahlung vor der Lieferung wird von bestimmten Verträgen aus Gründen des fairen Handels verlangt.

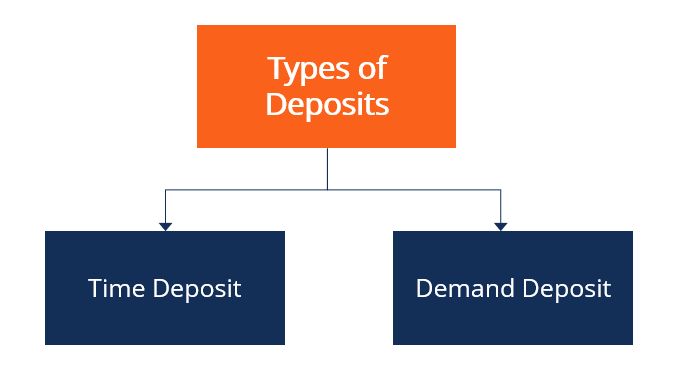

Arten von Einlagen

Im Folgenden sind die beiden gängigen Arten von Einlagen aufgeführt:

1. Festgeld

Als Festgeld wird eine Bankeinlage mit festem Zinssatz und Laufzeit bezeichnet. Eine Person kann für eine bestimmte Laufzeit kein Geld von einem Festgeldkonto abheben oder muss eine Strafe zahlen, wenn sie Geld vor Ablauf der Laufzeit abheben muss. Die Höhe der Vertragsstrafe hängt vom Emittenten und der Laufzeit des Festgeldes ab.

Zum Beispiel, eine Person kauft ein Depositenzertifikat (CD)Certificate of Deposit (CD)Ein Depositenzertifikat (CD) bezieht sich auf ein Finanzprodukt, das von Finanzinstituten – wie Banken und Kreditgenossenschaften – angeboten wird, die einen Wert von 4 USD ermöglichen, 000 zu einem festen Zinssatz von 5 % bei einer festen Laufzeit von zwei Jahren. Am Ende des ersten Jahres, das eingezahlte Guthaben wird $4, 200, und am Ende der Laufzeit der Einzahlungsbetrag, der abgehoben werden kann, beträgt $4, 410.

Ein Festgeldkonto ist ein verzinsliches Konto, das es dem Einleger ermöglicht, Geld zu höheren Zinssätzen als das Standardsparkonto anzusammeln. Wenn die Laufzeit endet, Kontoinhaber können das Geld entweder abheben oder die Einlage für eine weitere Laufzeit erneuern.

Die Gelder auf Festgeldkonten werden von Finanzinstituten verwendet, um in Frage kommende Unternehmen oder Einzelpersonen Finanzprodukte – wie Kredite – bereitzustellen. Um Gewinne zu erzielen, Banken verleihen die auf Festgeldkonten gehaltenen Gelder zu höheren Zinssätzen als den Einlegern.

2. Sichteinlage

Das bei einem Finanzinstitut hinterlegte Geld, das ohne Vorankündigung vom Konto abgebucht werden kann, wird als Sichteinlage bezeichnet. Allgemein, Sichteinlagen werden nur sehr wenig oder gar nicht verzinst, da die Sperrfristen kürzer sind als bei Festgeldern.

Im Folgenden sind drei Arten von Sichteinlagenkonten aufgeführt:

- Girokonto :Ein Girokonto ermöglicht den einfachen Zugang zu Bargeld, indem es Abhebungen von Debitkarten ermöglicht, GeldautomatenAutomated Teller Machine (ATM)Ein Geldautomat, besser bekannt als Geldautomat, ist ein spezialisierter Computer, der es Bankkontoinhabern erleichtert, ihr Geld zu verwalten, und Schecks schreiben. Daher, Das Girokonto trägt dazu bei, die Liquidität von Kleinunternehmen kurzfristig zu verbessern.

- Geldmarktkonto :Die Zinssätze eines Geldmarktkontos sind marktabhängig, und daher, die zinssätze variieren täglich. Daher, dieses Konto bietet manchmal höhere und manchmal niedrigere als Sparkonten.

- Festgeld-/Sparkonto :Es handelt sich um eine Art von Einlagenkonten, die für längere Zeiträume bestimmt sind. Sie bieten auch höhere Zinsen und weniger Liquidität als Girokonten. Eine direkte Auszahlung durch Schecks ist nicht zulässig. Banken können Gebühren für die vorzeitige Abhebung von Geldern erheben.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Girokonten vs. SparkontenGirokonten vs. SparkontenEin Bankkunde kann in Abhängigkeit von mehreren Faktoren wählen, ob Sie Girokonten oder Sparkonten eröffnen möchten. wie Zweck, Leichtigkeit des Zugangs, oder andere Attribute. Ein Girokonto ist ein Bankkonto, das für alltägliche Transaktionen verwendet wird. Es ist das einfachste Konto, das Banken, Kreditgenossenschaften, und kleine Kreditgeber bieten.

- KreditgenossenschaftKreditunionEine Kreditgenossenschaft ist eine Art Finanzorganisation, die im Besitz ihrer Mitglieder ist und von diesen geleitet wird. Kreditgenossenschaften bieten ihren Mitgliedern eine Vielzahl von Finanzdienstleistungen, einschließlich Giro- und Sparkonten und Darlehen. Sie sind gemeinnützige Organisationen, die sich zum Ziel gesetzt haben, qualitativ hochwertige Finanzdienstleistungen anzubieten

- So schreiben Sie einen ScheckSo schreiben Sie einen ScheckAuch wenn digitale Zahlungen immer mehr Marktanteile gewinnen, Es ist immer noch wichtig zu wissen, wie man einen Scheck ausstellt. Diese Anleitung zeigt dir Schritt für Schritt

- GeldmarktkontoGeldmarktkonto (MMA)Ein Geldmarktkonto (MMA) ist eine Art Sparkonto, das die Merkmale eines Girokontos aufweist – nämlich es kommt mit Schecks und/oder einer Debitkarte

-

Sind die erweiterten Autogarantien die Kosten wert?

Meine Frau und ich haben vor einigen Monaten einen Gebrauchtwagen gekauft (ich gehöre jetzt zu den Legionen von Minivan-Fahrern, aber ich hebe mir diese Geschichte für einen anderen Tag auf!). Wir h

-

So finden Sie die Tracking-Nummer einer Bank auf einem Scheck

Die Transitnummer einer Bank ist unten auf einem Scheck aufgedruckt. In den Vereinigten Staaten, alle Banken haben eine Tracking-Nummer, besser bekannt als Routing-Transit-Nummer, was dazu beiträgt,

-

Top-Trends in der Spesenmanagement-Branche im Jahr 2020

Denken Sie, dass das Eingeben von Belegen von Hand und das anschließende Versenden von Dateien per E-Mail zur Genehmigung immer noch die Art und Weise ist, wie das Spesenmanagement funktioniert? Nicht

-

Budget-Rechner

Unser kostenloser Budgetrechner kann Ihnen dabei helfen, sich ein umfassenderes Bild Ihrer monatlichen Finanzen zu machen. Sie erhalten Einblicke in die Bereiche, in denen Sie am meisten ausgeben (und

Finanzen

- Was man nachts tun kann, wenn man sich langweilt:55 Budget-Ideen

- Ideen für einen günstigen Urlaub

- Umzug in ein neues Haus? 10 Tipps, um Ihre Kinder auf einen Umzug vorzubereiten + Ausdrucke

- Kredit- und Schuldenstandsbericht von Credit Karma

- Sie haben Ihren Stimulus-Check nicht erhalten? Dies könnte der Grund sein.

- Was ist Management-Diskussion und -Analyse (MD&A)?

-

So versenden Sie ein Geschenk nach Kanada

So versenden Sie ein Geschenk nach Kanada Senden Sie keine Tabak- oder Alkoholgeschenke – das kanadische Gesetz verbietet dies. Wenn Sie Freunde oder Familie in Kanada haben, Das Versenden eines Geschenks beinhaltet mehr als nur die Zahlung ...

-

E-Commerce-Marketing:Überblick und grundlegende Strategien zur Steigerung des Umsatzes

E-Commerce-Marketing:Überblick und grundlegende Strategien zur Steigerung des Umsatzes Ob es sich bei Ihrem Angebot um ein Standardprodukt oder einen hochgradig maßgeschneiderten Service handelt, Wenn Sie online verkaufen, Effektives E-Commerce-Marketing ist ein wesentlicher Faktor für ...

-

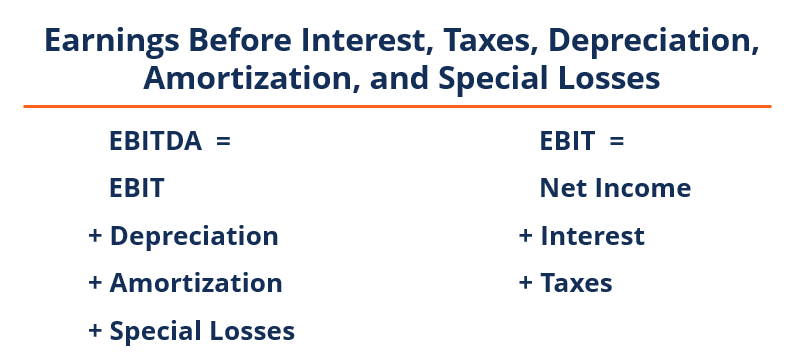

Was ist EBITDAL (Earnings Before Interest,

Was ist EBITDAL (Earnings Before Interest, Steuer, Abschreibungen, Amortisation, und Sonderverluste)? EBITDAL steht für E arnings B vor ich Interesse, T Achsen, D Wertschätzung, EIN morisation und Special L ossen. Es ist eine ni...

-

Ihre Travel Rewards-Punkte wurden gestohlen. Was jetzt?

Ihre Travel Rewards-Punkte wurden gestohlen. Was jetzt? Vor einigen Jahren, Ich habe mich auf der Website eines Flugmeilenprogramms angemeldet, um einen Flug zu buchen, nur um festzustellen, dass meine Meilen weg waren. Ich rief die Fluggesellschaft in Pan...