Wie hoch ist der Gesamthebel?

Der Grad der Gesamtverschuldung ist eine Kennzahl, die die Veränderungsrate eines Unternehmens beim Gewinn pro Aktie (EPS) vergleicht. Der Gewinn pro Aktie (EPS) Der Gewinn pro Aktie (EPS) ist eine wichtige Kennzahl, die verwendet wird, um den Anteil des Stammaktionärs am Unternehmen zu bestimmen profitieren. EPS misst den Gewinn jeder Stammaktie anhand der Änderungsrate, die sie bei den Umsatzerlösen erfährt.

Der Grad des gesamten Leverage kann auch als „Grad des kombinierten Leverage“ bezeichnet werden, da er die Auswirkungen sowohl des operativen Leverage als auch des finanziellen Leverage berücksichtigt aus dem neuen Vermögenswert die Fremdkapitalkosten übersteigen.

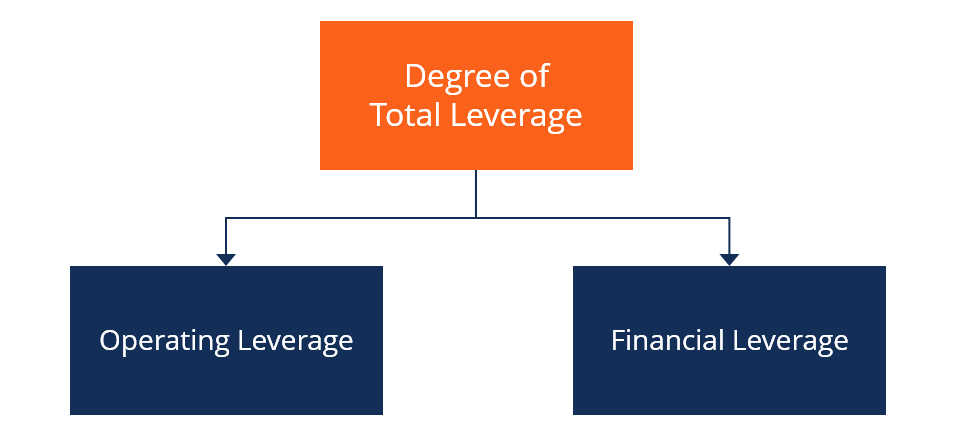

Bestandteile des Grades der Gesamtverschuldung

Die beiden Leverages, die dieser Grad der gesamten Leverage ausmacht, sind wie folgt:

- Operative Hebelwirkung – Dieser Teil der Fixkosten eines Unternehmens zeigt, wie effektiv Umsatzerlöse in operatives Ergebnis umgesetzt werdenOperating IncomeOperating Income ist der Betrag des Umsatzes, der nach Abzug der operativen direkten und indirekten Kosten von den Umsatzerlösen übrig bleibt. Ein Unternehmen mit einem hohen operativen Leverage kann seinen Gewinn mit nur einer relativ geringen Umsatzsteigerung deutlich steigern, weil es seine Betriebskosten effektiv zur Gewinnmaximierung eingesetzt hat.

- Verschuldungsgrad – Der finanzielle Leverage ist eine Kennzahl, die verwendet wird, um zu bewerten, inwieweit ein Unternehmen Schulden einsetzt, um seine Vermögenswerte und sein Nettoeinkommen zu erhöhenNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist. Die Betrachtung des Financial Leverage eines Unternehmens zeigt die Auswirkungen von EBIT-Veränderungen, die sich aus der Aufnahme zusätzlicher Schulden ergeben, auf das Ergebnis je Aktie.

Berechnung des Gesamthebels

Der Grad des gesamten Leverage kann einfach erklärt oder berechnet werden als:

Grad der gesamten Hebelwirkung = Grad des operativen Leverage x Grad des finanziellen Leverage =

Der Grad der operativen Hebelwirkung entspricht:

Deckungsbeitrag (Gesamtumsatz – Variable Kosten) / Ergebnis vor Zinsen und Steuern (EBIT)

Der Grad der finanziellen Hebelwirkung entspricht:

Ergebnis vor Zinsen und Steuern (EBIT) / EBIT – Zinsaufwand

Beispiel für den Grad der Gesamtverschuldung

Lassen Sie uns den Grad der Gesamthebelwirkung anhand eines Beispiels in die Praxis umsetzen. Angenommen, der aktuelle Gewinn pro Aktie von Unternehmen ABC beträgt 3 US-Dollar, und es versucht zu bestimmen, wie hoch der neue Gewinn pro Aktie für den Fall sein wird, dass die Umsatzerlöse um 10 % steigen. In der Buchhaltung, die Begriffe "Verkauf" und.

Für unser Beispiel, nehmen Sie auch folgendes für die Firma ABC an:

- Der Deckungsbeitrag beträgt 15 Millionen US-Dollar

- Die Fixkosten betragen 3 Millionen US-Dollar

- Die Zinsaufwendungen betragen 1,5 Millionen US-Dollar

Der erste Schritt bei der Bestimmung des neuen EPS von Company ABC besteht darin, den Prozentsatz der Reaktion zu berechnen, den das aktuelle EPS bei einer Änderung des Umsatzes aus Verkäufen von 1 % erfahren wird. die auch dem Grad der operativen Hebelwirkung entspricht. Die Berechnung sollte ungefähr so aussehen:

15 Mio. $/15 Mio. $ – 3 Mio. $ (1,25) x 15 Mio. $ – 3 Mio. $ / 15 Mio. $ – 3 Mio. $ – 1,5 Mio. $ (1,14) =

1,25 x 1,14 =1,43%

Der Gesamtverschuldungsgrad für Unternehmen ABC beträgt 1,43%. Die Zahl kann dann verwendet werden, um dem Unternehmen bei der Bestimmung des neuen EPS zu helfen, wenn es eine Umsatzsteigerung von 10 % verzeichnet. Die Berechnung für das neue EPS sollte wie folgt aussehen:

3 $ (aktueller Gewinn je Aktie) x (1 + 1,43 x 10 %) =3,49 $

Letztes Wort

Die Bestimmung des Gesamtverschuldungsgrads eines Unternehmens ist wichtig, da es dem Unternehmen hilft, die Art oder den Prozentsatz der Veränderung zu ermitteln, die es in Bezug auf seinen Gewinn pro Aktie in Bezug auf eine Umsatzsteigerung erwarten kann.

Das Verständnis der Veränderungen oder des Wachstums des Gewinns je Aktie ist für jedes Unternehmen wichtig, da es der Unternehmensleitung hilft, die Leistung des Unternehmens zu bewerten und weil es die Einnahmen zeigt, die das Unternehmen für seine Aktionäre erwirtschaftetAktionärEin Aktionär kann eine Person sein, Gesellschaft, oder Organisation, die Aktien eines bestimmten Unternehmens hält. Ein Aktionär muss mindestens einen Anteil an der Aktie oder einem Investmentfonds eines Unternehmens besitzen, um ihn zum Teileigentümer zu machen.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Coverage RatioCoverage RatioA Coverage Ratio wird verwendet, um die Fähigkeit eines Unternehmens zu messen, seinen finanziellen Verpflichtungen nachzukommen. Eine höhere Quote weist auf eine höhere Fähigkeit zur Erfüllung von Verpflichtungen hin

- EV/EBITDAEV/EBITDAEV/EBITDA wird bei der Bewertung verwendet, um den Wert ähnlicher Unternehmen zu vergleichen, indem ihr Unternehmenswert (EV) mit dem EBITDA-Multiple relativ zu einem Durchschnitt bewertet wird. In dieser Anleitung wir werden das EV/EBTIDA-Multiple in seine verschiedenen Komponenten zerlegen, und führen Sie Schritt für Schritt durch, wie Sie es berechnen können

- Leverage RatiosLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz sind. Gewinn- und Verlustrechnung, oder Kapitalflussrechnung. Excel-Vorlage

- Arten von BewertungsmultiplikatorenArten von Bewertungsmultiplikatoren Es gibt viele Arten von Bewertungsmultiplikatoren, die in der Finanzanalyse verwendet werden. Sie können in Eigenkapitalmultiplikatoren und Unternehmenswertmultiplikatoren eingeteilt werden.

-

Bitcoin und seine stetig steigende Popularität

Der Wert von Bitcoin überstieg die 57 $, 000-Marke, Mitte Februar ein Allzeithoch erreicht. Auch wenn der Preis kurz darauf einstürzte, die Kryptowährung scheint sich in den letzten Tagen etwas stabil

-

Was ist Impact Investing?

Impact Investing bezieht sich auf Investitionen, die mit dem spezifischen Ziel des Anlegers getätigt werden, neben der Kapitalrendite einen positiven sozialen oder ökologischen Nutzen zu erzielen. Ein

-

Motiv – Hinzufügen von Kreativität zum Anlageuniversum

Anmerkung der Redaktion:Stand April 2020, Das Motiv wird heruntergefahren. Kundenkonten werden zu Folio Investing verschoben, während Charles Schwaab die Technologie und das geistige Eigentum von Moti

-

Eine Sache, die Sie nach der Cybersicherheitsverletzung von Equifax wissen sollten

Bildquelle:@Lesia.Valentain/Twenty20 In dieser Woche, Die Verbraucherauskunftei Equifax enthüllte einen Datenschutzverstoß, von dem 143 Millionen Amerikaner betroffen waren – bis zur Hälfte der Erwac

Finanzen

-

Was sind langfristige Vermögenswerte?

Was sind langfristige Vermögenswerte? Langfristige Vermögenswerte sind Vermögenswerte, die ein Unternehmen in seinem Produktionsprozess nutzt und deren Nutzungsdauer mehr als ein Jahr beträgt. Solche Vermögenswerte werden auch als „Anlage...

-

Coronavirus:Der Vergleich der heutigen Krise mit 2008 zeigt einige interessante Dinge über China

Coronavirus:Der Vergleich der heutigen Krise mit 2008 zeigt einige interessante Dinge über China Da sich das neue Coronavirus immer noch rasant ausbreitet, der Schock für die Weltwirtschaft wird immer deutlicher. Ich habe die verschiedenen großen Volkswirtschaften verglichen, und wie dies mit der...

-

Was die Änderungen des Programms zur Vergebung von Darlehen im öffentlichen Dienst für Kreditnehmer bedeuten

Was die Änderungen des Programms zur Vergebung von Darlehen im öffentlichen Dienst für Kreditnehmer bedeuten Änderungen am PSLF-Programm – FFEL-Darlehenszahlungen zählen jetzt Die wichtigste Änderung des PSLF-Programms betrifft die Kreditnehmer des Bundesprogramms für Familienbildungsdarlehen (FFEL). Dies...

-

Was ist Aggregation?

Was ist Aggregation? Aggregation ist die Konsolidierung der Finanzdaten einer Person von mehreren Instituten zu einem einzigen Institut. Kontozusammenfassung, als Finanzmanagementkonzept, wird in der Regel vom Finanzplane...