Was ist CVP-Analyse?

Kosten-Volumen-Gewinn-Analyse (CVP-Analyse), auch allgemein als Break-Even-Analyse bezeichnet, ist eine Möglichkeit für Unternehmen zu bestimmen, wie sich Veränderungen der Kosten (sowohl variable als auch fixe Fixkosten und variable Kosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach) und des Umsatzvolumens den Gewinn eines Unternehmens beeinflussen . Mit diesen Informationen, Unternehmen können die Gesamtleistung besser verstehen, indem sie sich ansehen, wie viele Einheiten verkauft werden müssen, um die Gewinnschwelle zu erreichen oder eine bestimmte Gewinnschwelle oder Sicherheitsmarge zu erreichen.

Um mehr zu lernen, starten Sie unsere Kurse zur Finanzmodellierung!

Komponenten der CVP-Analyse

Es gibt mehrere verschiedene Komponenten, die zusammen die CVP-Analyse ausmachen. Diese Komponenten beinhalten verschiedene Berechnungen und Verhältnisse, die in diesem Handbuch genauer beschrieben werden.

Die Hauptkomponenten der CVP-Analyse sind:

- CM-Quote und variable Kostenquote

- Break-Even-Punkt (in Einheiten oder Dollar)

- Sicherheitsmarge

- Veränderungen des Nettoeinkommens

- Grad der operativen Hebelwirkung

Um die CVP-Analyse richtig zu implementieren, Wir müssen uns zunächst das Deckungsbeitragsformat der Gewinn- und Verlustrechnung ansehen.

Einrichtung der CVP-Analyse

Die reguläre Gewinn- und Verlustrechnung folgt der Reihenfolge der Einnahmen abzüglich der Herstellungskosten und gibt die Bruttomarge an. während Einnahmen abzüglich Ausgaben zu einem Nettoeinkommen führen. Eine Deckungsbeitrags-Gewinn- und Verlustrechnung folgt einem ähnlichen Konzept, verwendet jedoch ein anderes Format, indem feste und variable Kosten getrennt werden. Feste und variable Kosten Kosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach.

Der Deckungsbeitrag ist der Verkaufspreis des Produkts, abzüglich der variablen Kosten, die mit der Herstellung dieses Produkts verbunden sind. Der Wert kann in Gesamtdollar oder pro Einheit angegeben werden.

Beispiel für die Gewinn- und Verlustrechnung des Deckungsbeitrags (CM):

Betrachten Sie das folgende Beispiel, um die fünf oben aufgeführten wichtigen Komponenten zu berechnen.

Das Unternehmen XYZ hat die folgende Deckungsbeitrags-Gewinn- und Verlustrechnung:

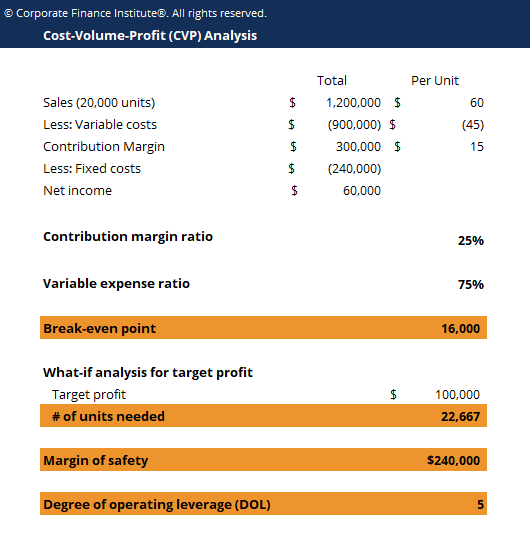

Gesamt Pro Einheit Verkauf (20, 000 Einheiten)$1, 200, 000$60Weniger:Variable Kosten-$900, 000-$45Deckungsbeitrag$300, 000$15Weniger:Fixkosten-$240, 000Nettoeinkommen$60, 000

#1 CM-Verhältnis und variable Kostenquote

CM-Quoten und variable Kostenquoten sind Zahlen, die Unternehmen im Allgemeinen sehen möchten, um sich ein Bild von der Bedeutung der variablen Kosten zu machen.

CM-Verhältnis =Deckungsbeitrag / Umsatz

Variable Kostenquote =Variable Gesamtkosten / Umsatz

Eine hohe CM-Quote und eine niedrige variable Kostenquote weisen auf geringe angefallene variable Kosten hin.

#2 Break-Even-Punkt

Der Break-Even-Point (BEP), in Einheiten, ist die Anzahl der Produkte, die das Unternehmen verkaufen muss, um alle Produktionskosten zu decken. Ähnlich, Der Break-Even-Point in Dollar ist der Umsatz, den das Unternehmen generieren muss, um alle Produktionskosten (variable und fixe Kosten) zu decken.

Die Formel für den Break-Even-Point (BEP) lautet:

BEP =Gesamtfixkosten / CM pro Einheit

Das BEP, in Einheiten, wäre gleich 240, 000/15 =16, 000 Einheiten. Deswegen, wenn das Unternehmen 16 verkauft, 000 Einheiten, der Gewinn wird null sein und das Unternehmen wird „break-even“ und nur seine Produktionskosten decken.

#3 Veränderungen des Nettoeinkommens (Was-wäre-wenn-Analyse)

Es ist durchaus üblich, dass Unternehmen abschätzen möchten, wie sich ihr Nettoeinkommen bei Änderungen des Verkaufsverhaltens ändert. Zum Beispiel, Unternehmen können anhand von Vertriebsleistungszielen oder Nettoeinkommenszielen ihre Wirkung aufeinander ermitteln.

In diesem Beispiel, wenn das Management einen Gewinn von mindestens 100 US-Dollar erzielen möchte, 000, Wie viele Einheiten muss das Unternehmen verkaufen?

Wir können die entsprechende Was-wäre-wenn-Formel unten anwenden:

Anzahl der Einheiten =(Fixkosten + Zielgewinn) / CM-Verhältnis

Deswegen, um mindestens 100 US-Dollar zu verdienen, 000 Nettoeinkommen, das Unternehmen muss mindestens 22 verkaufen, 666 Einheiten.

Um mehr zu lernen, starten Sie unsere Kurse zur Finanzmodellierung!

#4 Sicherheitsmarge

Zusätzlich, Unternehmen möchten möglicherweise auch die Sicherheitsmarge berechnen. Dies wird gemeinhin als „Spielraum“ des Unternehmens bezeichnet und zeigt, wie stark der Umsatz sinken und dennoch die Gewinnschwelle erreichen kann.

Die Formel für die Sicherheitsmarge lautet:

Sicherheitsmarge =Tatsächlicher Umsatz – Break-even-Umsatz

Die Sicherheitsmarge in diesem Beispiel beträgt:

Tatsächlicher Umsatz – Break-Even-Umsatz =1 USD, 200, 000 – 16, 000*60 $ =240 $, 000

Diese Marge kann auch prozentual bezogen auf den tatsächlichen Umsatz berechnet werden:240, 000/1, 200, 000 =20 %.

Deswegen, Der Umsatz kann um 240 US-Dollar sinken, 000, oder 20%, und das Unternehmen verliert immer noch kein Geld.

#5 Grad des operativen Hebels (DOL)

Schließlich, der Grad des Operating Leverage (DOL) lässt sich nach folgender Formel berechnen:

DOL =CM / Nettoeinkommen

So, der DOL in diesem Beispiel ist $300, 000 / 60, 000 =5.

Die DOL-Zahl ist eine wichtige Zahl, da sie den Unternehmen mitteilt, wie sich der Nettogewinn im Verhältnis zu Änderungen der Verkaufszahlen ändert. Genauer, die Zahl 5 bedeutet, dass eine Änderung des Umsatzes um 1 % eine vergrößerte Änderung des Nettoeinkommens um 5 % bewirkt.

Viele mögen denken, je höher der DOL, desto besser für Unternehmen. Jedoch, je höher die Zahl, je höher das Risiko, weil ein höherer DOL auch bedeutet, dass ein Umsatzrückgang von 1% zu einer vergrößerten, stärkerer Rückgang des Nettoeinkommens, letztlich seine Rentabilität schmälert.

CVP-Analyse und Entscheidungsfindung

Alle Teile zusammenfügen und die CVP-Analyse durchführen, Unternehmen können dann entscheiden, ob sie in bestimmte Technologien investieren, die ihre Kostenstrukturen verändern, und die Auswirkungen auf Umsatz und Profitabilität viel schneller ermitteln.

Zum Beispiel, Nehmen wir an, dass die Firma XYZ aus dem vorherigen Beispiel erwägt, in neue Ausrüstung zu investieren, die die variablen Kosten um 3 USD pro Einheit erhöhen würde, aber die Fixkosten um 30 USD senken könnte. 000. In diesem Entscheidungsszenario Unternehmen können die Zahlen aus der CVP-Analyse leicht verwenden, um die beste Antwort zu ermitteln.

Der schwierigste Teil in diesen Situationen besteht darin, zu bestimmen, wie sich diese Änderungen auf die Verkaufsmuster auswirken – werden die Verkäufe relativ ähnlich bleiben, werden sie aufsteigen, oder werden sie untergehen? Sobald die Verkaufsschätzungen einigermaßen vernünftig werden, es wird dann nur noch eine Frage der Zahlenverarbeitung und der Optimierung der Rentabilität des Unternehmens.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Variable vs. FixkostenFeste und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- FP&A Career GuideJobsStellenbeschreibungen durchsuchen:Anforderungen und Fähigkeiten für Stellenausschreibungen im Investment Banking, Aktienforschung, Schatzkammer, FP&A, Unternehmensfinanzierung, Rechnungswesen und andere Bereiche des Finanzwesens. Diese Stellenbeschreibungen wurden anhand der gängigsten Qualifikationslisten zusammengestellt, Erfordernis, Ausbildung, Erfahrung und anderes

- Fragen im Vorstellungsgespräch bei FP&A Fragen im Vorstellungsgespräch bei FP&A Fragen und Antworten im Vorstellungsgespräch bei FP&A. Diese Liste enthält die am häufigsten gestellten Fragen im Vorstellungsgespräch, die bei der Einstellung von Jobs im Bereich Finanzplanung und -analyse (FP&A) verwendet werden

-

So verwenden Sie Ihre Kroger-Karte an einer Tankstelle

Kröger Wir alle suchen nach Möglichkeiten, Geld zu sparen, vor allem, wenn es um den Lebensmittelladen und die Zapfsäule geht. Wenn Sie in der Nähe eines Kroger-Supermarkts wohnen, oder einer ihrer T

-

10 beste risikoarme Investitionen im Oktober 2021

Während sich die US-Wirtschaft weiterhin von der COVID-19-Pandemie erholt, Im restlichen Jahr 2021 und darüber hinaus kann es noch einige Unebenheiten auf der Straße geben. Der Aktienmarkt erlebte in

-

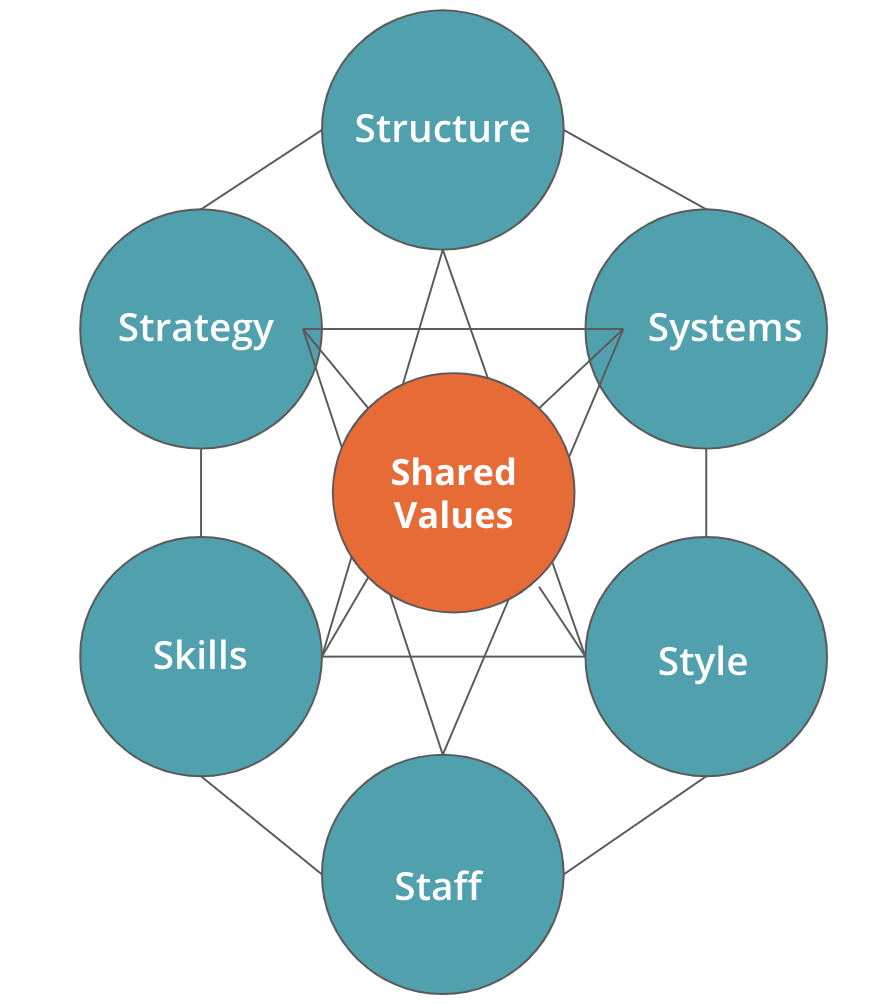

Was ist das McKinsey 7S-Modell?

Das McKinsey 7S-Modell bezieht sich auf ein Tool, das das „Organisationsdesign“ eines Unternehmens analysiert. Ziel des Modells ist es abzubilden, wie Effektivität in einer Organisation durch das Zusa

-

Günstige Mahlzeiten für 50 Personen

Ob für ein Familientreffen oder eine berufliche Funktion, Ein Essen für 50 Personen zu kreieren, muss nicht Ihren Geldbeutel leeren. Vermeiden Sie die klassischen Massenspeiseangebote aus einzelnen Fl

Finanzen

-

Wie man in Hollywood-Filmaktien investiert

Wie man in Hollywood-Filmaktien investiert Beleuchtung, Kamera, Handlung, Filmstars und Megadollar – das sind die Dinge, aus denen Träume in Hollywood gemacht werden. Während Sie vielleicht nie die Chance haben, ein Star in einem großen Blockb...

-

25 Kreditkartenbetrugsstatistiken, die Sie im Jahr 2021 kennen sollten + 5 Schritte zur Meldung von Betrug

25 Kreditkartenbetrugsstatistiken, die Sie im Jahr 2021 kennen sollten + 5 Schritte zur Meldung von Betrug Während sich Länder auf der ganzen Welt in Richtung digitaler Währung und bargeldloser Gesellschaften bewegen, Es ist wichtig, sich der Risiken bewusst zu sein, die Technologie für Ihre Finanzen darst...

-

Was sind Asset-Backed Securities (ABS)?

Was sind Asset-Backed Securities (ABS)? Asset-Backed Securities (ABS) sind Wertpapiere, die aus einem Pool von Basiswerten abgeleitet werden. Um forderungsbesicherte Wertpapiere zu schaffen, Finanzinstitute bündeln mehrere Kredite zu einem ...

-

Ausgabenquote versus Sparquote

Ausgabenquote versus Sparquote Jahrelang, Ich habe argumentiert, dass Ihre Sparquote die wichtigste Zahl bei der persönlichen Finanzierung ist. Die „Sparrate“ in der Welt der persönlichen Finanzen ist dasselbe wie der Gewinn in der...