Was ist ein Währungsswap-Vertrag?

Ein Währungsswap-Kontrakt (auch bekannt als Cross-Currency-Swap-Kontrakt) ist ein Derivatvertrag zwischen zwei Parteien, der den Austausch von Zinszahlungen beinhaltet, sowie der Austausch von TilgungsbeträgenHauptzahlungEine Hauptzahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, nicht auf die Zahlung der Zinsen für das Darlehen anzuwenden. in bestimmten Fällen, die auf verschiedene Währungen lauten. Obwohl Währungsswap-Kontrakte im Allgemeinen den Austausch von Kapitalbeträgen implizieren, einige Swaps erfordern möglicherweise nur die Übertragung der Zinszahlungen.

Währungsswap-Kontrakte aufschlüsseln

Ein Währungsswap besteht aus zwei Strömen (Legs) fester oder variabler Zinszahlungen, die auf zwei Währungen lauten. Die Überweisung der Zinszahlungen erfolgt zu vorher festgelegten Terminen. Zusätzlich, wenn die Swap-Gegenparteien zuvor vereinbart haben, Kapitalbeträge auszutauschen, diese Beträge müssen auch am Fälligkeitstag zum gleichen Wechselkurs umgetauscht werdenFeste vs. gekoppelte WechselkurseFremdwährungskurse messen die Stärke einer Währung im Vergleich zu einer anderen. Die Stärke einer Währung hängt von einer Reihe von Faktoren ab, wie der Inflationsrate, geltenden Zinssätze im Heimatland, oder die Stabilität der Regierung, um ein paar zu nennen..

Währungsswaps dienen vor allem der Absicherung potenzieller Risiken aus Wechselkursschwankungen oder der Verzinsung von Fremdwährungskrediten. Die Swaps werden häufig von Unternehmen verwendet, die in verschiedenen Ländern tätig sind. Zum Beispiel, wenn ein Unternehmen im Ausland tätig ist, es nutzte häufig Währungsswaps, um günstigere Kreditzinsen in ihrer lokalen Währung abzurufen, im Gegensatz zur Kreditaufnahme bei einer ausländischen Bank.

Zum Beispiel, ein Unternehmen kann einen Kredit in der Landeswährung aufnehmen und einen Swap-Vertrag mit einem ausländischen Unternehmen abschließen, um einen günstigeren Zinssatz zu erhalten im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. auf die Fremdwährung, die sonst nicht verfügbar ist.

Wie funktionieren Währungsswapverträge?

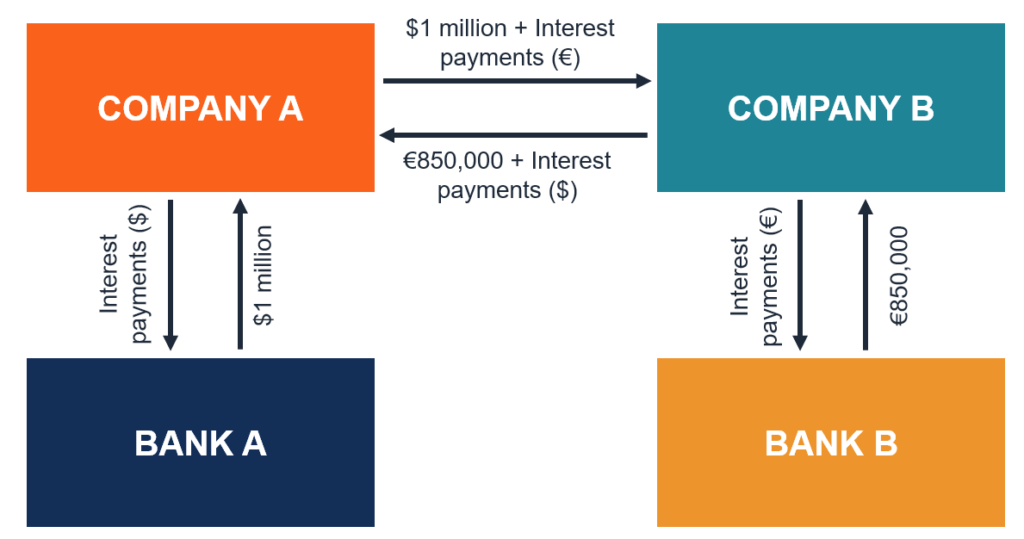

Um den Mechanismus hinter Währungsswapverträgen zu verstehen, betrachten wir das folgende Beispiel. Unternehmen A ist ein in den USA ansässiges Unternehmen, das plant, seine Aktivitäten in Europa auszuweiten. Unternehmen A benötigt 850 €, 000, um seine europäische Expansion zu finanzieren.

Auf der anderen Seite, Unternehmen B ist ein deutsches Unternehmen, das in den Vereinigten Staaten tätig ist. Unternehmen B möchte ein Unternehmen in den USA erwerben, um sein Geschäft zu diversifizieren. Die Übernahme erfordert eine Finanzierung in Höhe von 1 Million US-Dollar.

Weder Unternehmen A noch Unternehmen B verfügen über genügend liquide Mittel, um ihre jeweiligen Projekte zu finanzieren. Daher, beide Unternehmen werden versuchen, die erforderlichen Mittel durch Fremdfinanzierung zu beschaffenDebt vs Equity FinancingDebt vs Equity Financing - was ist das Beste für Ihr Geschäft und warum? Die einfache Antwort ist, dass es darauf ankommt. Die Entscheidung zwischen Eigenkapital und Fremdkapital hängt von einer Vielzahl von Faktoren ab, wie dem aktuellen Wirtschaftsklima, die bestehende Kapitalstruktur des Unternehmens, und die Lebenszyklusphase des Unternehmens, um nur einige zu nennen. Unternehmen A und Unternehmen B werden es vorziehen, Kredite in ihrer Landeswährung aufzunehmen (die zu einem niedrigeren Zinssatz aufgenommen werden kann) und dann die Währungsswap-Vereinbarung miteinander abzuschließen.

Der Währungsswap zwischen Unternehmen A und Unternehmen B kann wie folgt gestaltet werden. Unternehmen A erhält von Bank A eine Kreditlinie in Höhe von 1 Million US-Dollar mit einem festen Zinssatz von 3,5 %. Zur selben Zeit, Unternehmen B leiht sich 850 €, 000 von Bank B mit dem variablen Zinssatz von 6-Monats-LIBORLIBORLIBOR, was ein Akronym für London Interbank Offer Rate ist, bezieht sich auf den Zinssatz, den britische Banken anderen Finanzinstituten berechnen. Die Unternehmen beschließen, eine Swap-Vereinbarung miteinander zu schließen.

Laut der Vereinbarung, Unternehmen A und Unternehmen B müssen die Kapitalbeträge (1 Million US-Dollar und 850 €, 000) zu Beginn der Transaktion. Zusätzlich, die Parteien müssen die Zinszahlungen halbjährlich austauschen.

Unternehmen A muss Unternehmen B die auf Euro lautenden variablen Zinszahlungen zahlen, während Unternehmen B Unternehmen A die Festzinszahlungen in US-Dollar zahlt. Am Fälligkeitstag, die Unternehmen tauschen die Kapitalbeträge zum gleichen Kurs (1 $ =0,85 €) zurück.

Arten von Währungsswapverträgen

Ähnlich wie bei Zinsswaps Währungsswaps können nach den am Kontrakt beteiligten Legstypen klassifiziert werden. Zu den am häufigsten anzutreffenden Arten von Währungsswaps gehören die folgenden:

- Fixed vs. Float: Ein Teil des Währungsswap stellt einen Strom fester Zinszahlungen dar, während ein anderer Teil einen Strom von variablen Zinszahlungen darstellt.

- Schweben vs. Float (Basisswap): Der Float vs. Float-Swap wird allgemein als Basis-Swap bezeichnet. Bei einem Basistausch beide Legs der Swaps repräsentieren variable Zinszahlungen.

- Fest vs. Fest: Beide Ströme von Währungsswapverträgen beinhalten feste Zinszahlungen.

Zum Beispiel, bei der Durchführung eines Währungsswap zwischen USD und CAD, eine Partei, die beschließt, einen festen Zinssatz für ein CAD-Darlehen zu zahlen, kann diesen gegen einen festen oder variablen Zinssatz in USD eintauschen. Ein weiteres Beispiel wäre der variable Zinssatz. Wenn eine Partei einen variablen Zinssatz für ein CAD-Darlehen umtauschen möchte, sie könnten es auch zu einem variablen oder festen Zinssatz in USD handeln.

Die Zinszahlungen werden viertel- oder halbjährlich berechnet.

Wie ein Währungsswap bewertet wird

Der Preis wird als Wert basierend auf dem LIBOR +/- Spread ausgedrückt, die auf dem Kreditrisiko zwischen den Tauschpartnern basiert. Der LIBOR gilt als Referenzzinssatz, den sich große globale Banken auf dem Interbankenmarkt für kurzfristige Kredite gegenseitig leihen. Der Spread ergibt sich aus dem Kreditrisiko, Dies ist eine Prämie, die auf der Wahrscheinlichkeit basiert, dass die Partei in der Lage ist, die von ihr geliehene Schuld mit Zinsen zurückzuzahlen.

Mehr Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- ZinsswapZinsswapEin Zinsswap ist ein Derivatkontrakt, bei dem zwei Kontrahenten vereinbaren, einen Strom zukünftiger Zinszahlungen gegen einen anderen auszutauschen

- KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich,

- Floating Interest RateFloating Interest RateEin variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich während der Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines Festpreises.

- International Fisher Effect (IFE)International Fisher Effect (IFE)Der International Fisher Effect (IFE) besagt, dass die Differenz zwischen den Nominalzinsen in zwei Ländern direkt proportional ist

-

4 Fragen, die Sie sich stellen sollten, bevor Sie Ihr Haus Ihren Kindern überlassen

Sie könnten es als das perfekte Geschenk betrachten:Sie sind bereit, aus Ihrem Zuhause auszuziehen und in eine kleinere Eigentumswohnung zu verkleinern oder in eine Einrichtung für betreutes Wohnen zu

-

So verwenden Sie eine Scheck-Debitkarte an einer Tankstelle

Die Verwendung einer Scheckkarte – besser bekannt als Debitkarte – an der Tankstelle ist eine bequeme Möglichkeit, Ihre Tanks zu bezahlen und kann Ihnen helfen, den Überblick über Ihre Ausgaben zu beh

-

So stornieren Sie eine Zahlungsanweisung

Zahlungsanweisungen haben einen Wert, der dem für das Instrument gezahlten Geld entspricht. Zahlungsanweisungen sind Finanzinstrumente, deren Wert dem für das Dokument gezahlten Geld entspricht. Als

-

10 Geldziele, die Sie sich für die Feiertage setzen sollten

Heute sind die Feiertage da, morgen weg – und wenn man nicht aufpasst, kann man leicht in einen Wirbelsturm finanzieller Not geraten. Vermeiden Sie dieses Schicksal in dieser Saison mit diesen selbst

Finanzen

-

Die Bedeutung verzögerter Befriedigung für den Aufbau von Wohlstand

Die Bedeutung verzögerter Befriedigung für den Aufbau von Wohlstand Ich bin wie alle anderen auch:Ich mag schöne Dinge. Ich bevorzuge es, qualitativ hochwertige Artikel zu kaufen, die lange halten und mir viel Nutzen und Wert bieten. Aber, Mir ist auch klar, dass ich ...

-

Roth IRA-Umbauten sind dank SECURE Act attraktiver denn je

Das kürzlich verabschiedete SECURE-Gesetz hat die Rentenlandschaft verändert, die Attraktivität von geerbten IRAs für viele Menschen zu verletzen. Aber die gesetzlichen Änderungen machen es – kombinie...

-

11 Möglichkeiten, Bankgebühren auf Reisen zu vermeiden

11 Möglichkeiten, Bankgebühren auf Reisen zu vermeiden Das Schlimmste, was Ihnen im Urlaub in Rechnung gestellt wird, ist eine Gebühr für die Verwendung Ihres eigenen Geldes. Noch schlimmer, Es gibt Gebühren, von denen Sie vielleicht nicht einmal wissen, ...

-

Analyse der Top 10 Krypto-Handelsplattformen auf dem Markt

Analyse der Top 10 Krypto-Handelsplattformen auf dem Markt Da die Kryptowährung ihren Ruf behält, eine neue trendige und empfehlenswerte Art der Investition zu sein, viele Menschen auf der ganzen Welt haben Interesse gezeigt. Auch die Krypto-Handelsseiten sin...