Was ist Bonitätsanalyse?

Die Kreditanalyse ist der Prozess zur Bestimmung der Fähigkeit eines Unternehmens oder einer Person, seine Schulden zurückzuzahlen. Mit anderen Worten, es ist ein Prozess, der das Kreditrisiko eines potenziellen Kreditnehmers bestimmtKreditrisikoKreditrisiko ist das Verlustrisiko, das aus der Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich, oder AusfallrisikoSchuldenausfallEin Schuldenausfall liegt vor, wenn ein Kreditnehmer seinen Kredit nicht zum Fälligkeitszeitpunkt zahlt. Die Zeit, zu der ein Fehler auftritt, variiert, abhängig von den zwischen Kreditgeber und Kreditnehmer vereinbarten Konditionen. Einige Kredite fallen nach dem Fehlen einer Zahlung aus, während andere erst nach drei oder mehr versäumten Zahlungen ausfallen. Es umfasst sowohl qualitative als auch quantitative Faktoren. Die Kreditanalyse wird für Unternehmen verwendet, die Anleihen begeben.Anleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet ihm für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz. und stocksCommon StockCommon Stock ist eine Wertpapierart, die das Eigentum am Eigenkapital eines Unternehmens darstellt. Es gibt andere Begriffe – wie Stammaktie, Stammaktie, oder stimmberechtigte Aktien – die den Stammaktien entsprechen., sowie für Privatpersonen, die Kredite aufnehmenDarlehenEin Kredit ist ein Geldbetrag, den sich eine oder mehrere Personen oder Unternehmen von Banken oder anderen Finanzinstituten leihen, um geplante oder ungeplante Ereignisse finanziell zu bewältigen. Dabei der Kreditnehmer Schulden macht, die er mit Zinsen und innerhalb einer bestimmten Frist zurückzahlen muss. Um mehr zu erfahren, Sehen Sie sich die CFI Credit Analyst CertificationProgram Page - CBCAGet die CBCA™ Zertifizierung von CFI an und werden Sie Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Programm.

Zusammenfassung

- Die Kreditanalyse ist ein Prozess, der die Fähigkeit eines Unternehmens oder einer Einzelperson bestimmt, ihren finanziellen Verpflichtungen nachzukommen.

- Der Prozess beinhaltet sowohl qualitative als auch quantitative Faktoren wie geschuldete Beträge, Charakter, und Zahlungsfähigkeit.

- Die Kreditanalyse wird verwendet, um festzustellen, ob ein Unternehmen oder eine Einzelperson für einen Kredit oder eine Hypothek in Frage kommt. Es wird auch verwendet, um die Qualität einer Anleihe zu bestimmen.

Verwendungen für die Kreditanalyse

Kreditanalyse ist wichtig für Banken, Investoren, und Investmentfonds. Als CorporationCorporationEine Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinnorientiert zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, eigenes Vermögen, Bundes- und Landessteuern erlassen, und Geld von Finanzinstituten leihen. versucht zu expandieren, Sie suchen nach Möglichkeiten, Kapital zu beschaffen. Dies geschieht durch die Ausgabe von Anleihen, Aktien, oder Kredite aufnehmen. Wenn Sie Geld anlegen oder verleihen, Ob sich die Investition auszahlt, hängt oft von der Bonität des Unternehmens ab. Zum Beispiel, im KonkursfallInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zu begleichen, Kreditgeber müssen prüfen, ob sie zurückgezahlt werden.

Ähnlich, Anleihegläubiger, die einem Unternehmen Geld leihen, bewerten auch die Chancen, dass sie ihr Darlehen zurückerhalten. Zuletzt, Aktionäre mit der niedrigsten Forderungspriorität haben Zugriff auf die KapitalstrukturKapitalstrukturKapitalstruktur bezieht sich auf den Betrag an Fremd- und/oder Eigenkapital, den ein Unternehmen einsetzt, um seine Geschäftstätigkeit zu finanzieren und seine Vermögenswerte zu finanzieren. Die Kapitalstruktur eines Unternehmens eines Unternehmens, um seine Auszahlungschancen zu bestimmen. Natürlich, Die Kreditanalyse wird auch bei Personen verwendet, die einen Kredit oder eine Hypothek aufnehmen möchten.

Die Kreditanalyse wird verwendet von:

- Gläubiger, um die Fähigkeit eines Unternehmens zur Rückzahlung von Krediten zu bestimmen

- Gläubiger, um die Fähigkeit einer Person zur Rückzahlung eines Darlehens oder einer Hypothek zu bestimmen HypothekEine Hypothek ist ein Darlehen – bereitgestellt von einem Hypothekengeber oder einer Bank –, das es einer Person ermöglicht, ein Haus zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes zu besichern.

- Investoren, um die finanzielle Stabilität eines Unternehmens zu bestimmen

- A Commercial Banking &Credit Analyst (CBCA) Programmseite - CBCAGErhalten Sie die CBCA™-Zertifizierung von CFI und werden Sie Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen.

Kreditanalyse für Kredite

Wenn ein Unternehmen Kapital benötigt, es kann Banken um einen Kredit bitten. Banken, oder Gläubiger, kann gesichert oder ungesichert sein. Wie bereits kurz erwähnt, Es gibt eine Rangfolge für Forderungen während des Konkurses. Besicherte Kreditgeber haben den ersten Anspruch auf Vermögenswerte, die als Sicherheiten verwendet werden SicherheitenSicherheiten sind Vermögenswerte oder Immobilien, die eine natürliche oder juristische Person einem Kreditgeber als Sicherheit für ein Darlehen anbietet. Es wird verwendet, um ein Darlehen zu erhalten, als Schutz gegen potenzielle Verluste für den Kreditgeber, sollte der Kreditnehmer mit seinen Zahlungen ausfallen. Ihnen folgen ungesicherte Gläubiger.

Natürlich, Gläubiger ein Insolvenzszenario vermeiden möchten, Aus diesem Grund verwenden sie einen Kreditanalyseprozess, um die Fähigkeit eines Unternehmens zur Rückzahlung des Kredits zu bestimmen. Kredite können auch an Privatpersonen vergeben werden und Privatpersonen durchlaufen auch eine Bonitätsprüfung.

Bei Firmenkrediten, Die 5 Cs of Credit werden oft verwendet, um die Kreditqualität zu bestimmen:

- Charakter

- Kapazität

- Hauptstadt

- Bedingungen

- Sicherheit

Bei Einzelkrediten, Kredit-ScoresKredit-ScoreEin Kredit-Score ist eine Zahl, die für die Finanz- und Kreditwürdigkeit einer Person sowie für die Fähigkeit, finanzielle Unterstützung von Kreditgebern zu erhalten, repräsentativ ist. Kreditgeber verwenden die Kreditwürdigkeit, um die Qualifikation eines potenziellen Kreditnehmers für einen Kredit und die spezifischen Bedingungen des Kredits zu beurteilen. werden verwendet, die einschließen:

- Zahlungshistorie

- Geschuldete Beträge

- Länge der Kredithistorie

- Kredit-Mix

- Neues Guthaben

Fesseln

Anleihegläubiger betrachten das Anleiherating eines Unternehmens, um das Ausfallrisiko zu bestimmen. Beliebte RatingsystemeAnleihenratingsAnleihenratings geben die Bonität von Unternehmens- oder Staatsanleihen wieder. Die Ratings werden von Ratingagenturen veröffentlicht und bieten Bewertungen der Finanzkraft und Fähigkeit eines Anleiheemittenten, Kapital und Zinsen der Anleihe vertragsgemäß zurückzuzahlen. die Kreditanalysen durchführen, sind Moody’s und S&P. Hochrangige Anleihen sind Investment Grade und weisen ein geringes Ausfallrisiko auf. Nicht-Investment-Grade-Anleihen werden als High Yield- oder Junk-Bonds bezeichnetJunk BondsJunk Bonds, auch als Hochzinsanleihen bekannt, sind Anleihen, die von den drei großen Ratingagenturen unter Investment Grade bewertet werden (siehe Abbildung unten). Junk Bonds bergen ein höheres Ausfallrisiko als andere Anleihen, aber sie zahlen höhere Renditen, um sie für Investoren attraktiv zu machen. Sie sind auf günstige Geschäfte angewiesen, finanzielle, und wirtschaftliche Bedingungen, um finanzielle Verpflichtungen zu erfüllen.

Ein Unternehmen mit bereits hoher Verschuldung wird ein niedrigeres Anleihenrating haben, da sie als risikoreicher angesehen werden. Anleihegläubiger stehen bei Forderungsprioritäten in der Regel hinter den Gläubigern. So, im Konkursfall, sie haben einen geringeren Anspruch auf das Vermögen eines Unternehmens. Auch deshalb sind hohe Bestandsverschuldungen ein Risiko.

Eigenkapital

Aktieninvestoren kaufen Aktien eines Unternehmens und profitieren von einem Anstieg des AktienkursesAktienkursDer Begriff Aktienkurs bezieht sich auf den aktuellen Kurs, zu dem eine Aktie am Markt gehandelt wird. Jedes börsennotierte Unternehmen, wenn seine Aktien sind und aus DividendenAktiendividendeA Aktiendividende, eine Methode, die von Unternehmen verwendet wird, um Vermögen an Aktionäre zu verteilen, ist eine Dividendenzahlung in Form von Aktien und nicht in bar. Aktiendividenden werden hauptsächlich anstelle von Bardividenden ausgegeben, wenn das Unternehmen nur noch wenig liquide Mittel zur Verfügung hat. Die Kreditwürdigkeit eines Unternehmens wirkt sich auf die Anleger auf zwei Arten aus:(1) den Wert der Aktie; (2) ihren Anspruch auf Vermögenswerte.

Zuerst, Der Wert der Aktie hängt vom Wachstum und der Stabilität eines Unternehmens ab. Ein Gleichgewicht zwischen Wachstum und Stabilität ist wichtig, und Schulden spielen eine Rolle. Schulden können Investitionen und Wachstum fördern, aber zu hohe Schulden verringern die Stabilität eines Unternehmens. Wenn ein Unternehmen zu viele Schulden hat, dann wird der Aktienwert aufgrund der geringeren wahrgenommenen Stabilität sinken. Eine höhere Verschuldung kann bedeuten, dass ein höheres Risiko besteht, dass das Unternehmen seinen finanziellen Verpflichtungen nicht nachkommen kann und dass der Aktienkurs sinkt.

Auf der anderen Seite, wenn ein Unternehmen überhaupt keine Schulden hat, dann werden sich die Anleger fragen, ob das Unternehmen die Fähigkeit hat, zu expandieren und zu wachsen. Wenn nicht, dann werden die Aktienkurse nicht steigen. Die Kreditanalyse hilft, sowohl das Wachstumspotenzial als auch die Stabilität eines Unternehmens zu bestimmen.

Die zweite Sorge der Anteilseigner hinsichtlich der Kreditqualität ist die Forderung auf Vermögenswerte. Den geringsten Anspruch auf das Vermögen eines Unternehmens haben im Insolvenzfall die Anteilseigner. Wenn das Unternehmen in Konkurs geht, Aktionäre erhalten ihre Forderung nur dann, wenn gesicherte und ungesicherte Gläubiger nicht bereits alle verbleibenden Vermögenswerte genommen haben. Daher ist auch für die Anteilseigner die Höhe der bestehenden Verschuldung wichtig.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Artikel von CFI zur Kreditanalyse gelesen haben. Um weiter zu lernen und Ihre Karriere voranzutreiben, Wir empfehlen die folgenden CFI-Ressourcen:

- KreditereignisKreditereignisEin Kreditereignis bezeichnet eine negative Änderung der Bonität eines Kreditnehmers, die eine bedingte Zahlung in einem Credit Default Swap (CDS) auslöst. Es tritt auf, wenn eine Person oder Organisation mit ihren Schulden in Verzug gerät und die Bedingungen des eingegangenen Vertrages nicht einhalten kann, Auslösen eines Kreditderivats wie eines Credit Default Swaps.

- Leveraged LoansLeveraged LoanEin Leveraged Loan ist ein Darlehen, das Unternehmen gewährt wird, die (1) bereits kurz- oder langfristige Schulden in ihren Büchern halten oder (2) eine schlechte Bonität/Geschichte aufweisen.

- KreditanalysekennzahlenKreditanalysekennzahlenKreditanalysekennzahlen sind Werkzeuge, die den Kreditanalyseprozess unterstützen. Sie helfen festzustellen, ob Einzelpersonen oder Unternehmen in der Lage sind, finanzielle Verpflichtungen zu erfüllen.

- Finanzanalyst vs. KreditanalystFinanzanalyst vs. KreditanalystFinanzanalyst vs. Kreditanalyst:Ein Finanzanalyst betrachtet das Gesamtbild der Finanzen eines Unternehmens. während der einzige Fokus eines Kreditanalysten auf Schulden liegt.

-

Die hohen Eigenheimkosten

In dieser Woche, Kim und ich engagierten einen Bauunternehmer für das hoffentlich letzte große Projekt für das „Landhaus“, das wir im letzten Sommer gekauft haben. Wir ersetzen unser verrottendes Acht

-

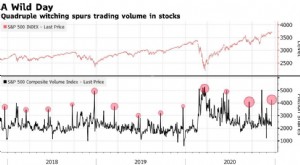

Was ist Vierfach-Hexen?

Quadruple Witching bezieht sich auf ein Datum, an dem Aktienindex-FuturesAktienindex-FuturesAktienindex-Futures, auch als Aktienindex-Futures oder nur Index-Futures bezeichnet, sind Futures-Kontrakte,

-

Die besten Orte, um Ihr Geld zu sparen:Geldmarktkonten,

Sparkonten und CDs Welche Bank soll ich wählen? Erhalten Sie in 3 einfachen Schritten personalisierte Bankempfehlungen. Loslegen Geldmarktkonten, Sparkonten, und Einlagenzertifikate (CDs

-

So beanspruchen Sie PPI . zurück

Wenn Sie im Vereinigten Königreich ein Darlehen aufgenommen haben, Möglicherweise wurden Sie aufgefordert, eine Zahlungsschutzversicherung abzuschließen, um Ihre Schulden im Falle einer Zahlungsunfähi

Finanzen

-

Wann ist Ihre Kreditkarten-Reiseversicherung gut genug?

Wann ist Ihre Kreditkarten-Reiseversicherung gut genug? Die Leute wissen, dass es eine Reiseversicherung gibt, weil sie die Möglichkeit haben, sie zu kaufen oder abzulehnen, wenn sie einen Flugpreis kaufen oder eine Pauschalreise buchen. Zumindest viele we...

-

Was ist eine Lieferkette?

Was ist eine Lieferkette? Eine Lieferkette ist ein gesamtes System zur Herstellung und Lieferung eines Produkts oder einer Dienstleistung, von der ersten Phase der Beschaffung der Rohstoffe bis zur endgültigen Lieferung des Pr...

-

17 Möglichkeiten, wie Ihr Haus einen Gehaltsscheck verdienen kann

17 Möglichkeiten, wie Ihr Haus einen Gehaltsscheck verdienen kann Wenn die Zinsen steigen, die Tage, in denen man billiges Bargeld in Form von Refinanzierungen und Eigenheimdarlehen aus dem Haus quetschen muss, gehen vorbei. Aber haben Sie jemals daran gedacht, mit ...

-

Aus diesem Grund sollten Sie Investmentfonds in Betracht ziehen, wenn Sie eine Immobilie kaufen möchten

Aus diesem Grund sollten Sie Investmentfonds in Betracht ziehen, wenn Sie eine Immobilie kaufen möchten Eine Person sollte einen klar definierten und gut durchdachten Plan für ihre Zukunft haben. Direkt aus der Ehe, Kinderplanung, Schaffung von Wohlstand, Haus, Wagen, etc. alles muss geplant werden. I...