Was ist ein Deckungsgrad?

Eine Deckungsquote ist eine aus einer Gruppe von Finanzkennzahlen, die verwendet wird, um die Fähigkeit eines Unternehmens zu messen, seinen finanziellen Verpflichtungen nachzukommen Das Verhältnis zeigt eine höhere Fähigkeit des Unternehmens, seinen finanziellen Verpflichtungen nachzukommen, während ein niedrigeres Verhältnis eine geringere Fähigkeit anzeigt. Deckungsquoten werden häufig von Gläubigern und Kreditgebern verwendetTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte Geschäftsbanken in den USA, Stand Februar 2014. zur Feststellung der Bonität eines potenziellen Kreditnehmers.

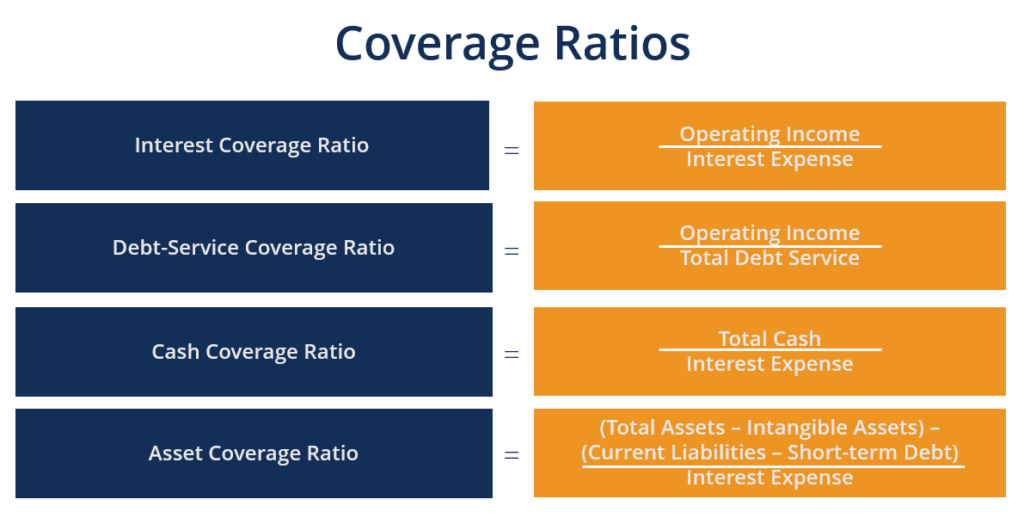

Die gängigsten Deckungsgrade sind:

- ZinsdeckungsgradInterest Coverage RatioInterest Coverage Ratio (ICR) ist eine Finanzkennzahl, die verwendet wird, um die Fähigkeit eines Unternehmens zu bestimmen, die Zinsen auf seine ausstehenden Schulden zu zahlen.: Die Fähigkeit eines Unternehmens, die Zinsaufwendungen zu zahlenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch (nur) auf seine Schulden

- Schuldendienstdeckungsgrad Debt Service Coverage RatioDie Debt Service Coverage Ratio (DSCR) misst die Fähigkeit eines Unternehmens, seine Betriebseinnahmen zur Rückzahlung all seiner Schulden zu verwenden. einschließlich der Rückzahlung von Kapital und Zinsen sowohl auf kurz- als auch auf langfristige Schulden.:Die Fähigkeit eines Unternehmens, alle Schuldenverpflichtungen zu begleichen, inklusive Rückzahlung von Kapital und Zinsen

- Deckungsgrad der Barmittel: Die Fähigkeit eines Unternehmens, Zinsaufwendungen mit seinem Barguthaben zu bezahlen

- Vermögensdeckungsgrad: Die Fähigkeit eines Unternehmens, seine Schulden mit seinem Vermögen zu begleichen

#1 Zinsdeckungsgrad

Die ZinsdeckungsquoteInterest Coverage Ratio (ICR) ist eine Finanzkennzahl, die verwendet wird, um die Fähigkeit eines Unternehmens zu bestimmen, die Zinsen auf seine ausstehenden Schulden zu zahlen. (IKR), auch als „verdiente Zinsen“ bezeichnet, bewertet, wie oft ein Unternehmen in der Lage ist, die Zinsaufwendungen für seine Schulden mit seinen Betriebseinnahmen zu begleichen. Als allgemeiner Maßstab gilt ein Zinsdeckungsgrad von 1,5 gilt als akzeptabler Mindestwert. Ein ICR unter 1,5 kann ein Ausfallrisiko und die Weigerung von Kreditgebern signalisieren, dem Unternehmen mehr Geld zu leihen.

Formel

Zinsdeckungsgrad =Betriebsertrag / Zinsaufwand

Beispiel

Ein Unternehmen weist ein Betriebseinkommen von 500 USD aus, 000. Das Unternehmen haftet für Zinszahlungen von 60 USD, 000.

Zinsdeckung =$500, 000 / ($60, 000) = 8,3x

Deswegen, das Unternehmen könnte seine Zinszahlung 8,3x über seinen Betriebsertrag zahlen.

#2 Schuldendienstdeckungsgrad

Die SchuldendienstdeckungsquoteDebt Service Coverage RatioDie Schuldendienstdeckungsquote (DSCR) misst die Fähigkeit eines Unternehmens, seine Betriebseinnahmen zur Rückzahlung all seiner Schulden zu verwenden. einschließlich der Rückzahlung von Kapital und Zinsen sowohl für kurzfristige als auch für langfristige Schulden. (DSCR) bewertet die Fähigkeit eines Unternehmens, seine Betriebseinnahmen zur Rückzahlung seiner Schulden einschließlich Zinsen zu verwenden. Der DSCR wird häufig berechnet, wenn ein Unternehmen einen Kredit von einer Bank aufnimmt, Finanzinstitution, oder ein anderer Kreditgeber. Ein DSCR von weniger als 1 deutet darauf hin, dass die Schulden des Unternehmens nicht bedient werden können. Zum Beispiel, ein DSCR von 0,9 bedeutet, dass nur genügend Nettobetriebserträge vorhanden sind, um 90 % der jährlichen Schulden- und Zinszahlungen zu decken. Als allgemeine Faustregel gilt, ein idealer Schuldendienstdeckungsgrad ist 2 oder höher.

Formel

Schuldendienstdeckungsgrad =Betriebseinkommen / Gesamtschuldendienst

Beispiel

Zum Beispiel, Der Jahresabschluss eines Unternehmens weist folgende Zahlen aus:

- Betriebsgewinn:$500, 000

- Zinsaufwand:$100, 000

- Hauptzahlungen:$150, 000

Schuldendienstdeckung =500 USD, 000 / ($100, 000 + 150 $, 000) = 2.0x

Deswegen, das Unternehmen könnte seinen Schuldendienst 2x über seine Betriebserträge decken.

#3 Cash-Coverage-Ratio

Dies ist ein weiteres zusätzliches Verhältnis, als Cash Coverage Ratio bekannt, die verwendet wird, um den Kassenbestand des Unternehmens mit seinem jährlichen Zinsaufwand zu vergleichen. Dies ist eine sehr konservative Metrik, da es nur den Kassenbestand (keine anderen Vermögenswerte) mit den Zinsaufwendungen vergleicht, die das Unternehmen im Verhältnis zu seinen Schulden hat.

Formel

Cash Coverage Ratio =Gesamte Barmittel / Gesamter Zinsaufwand

Beispiel

Betrachten Sie ein Unternehmen mit den folgenden Informationen:

- Barguthaben:50 Millionen US-Dollar

- Kurzfristige Schulden:12 Millionen US-Dollar

- Langfristige Schulden:25 Millionen US-Dollar

- Zinsaufwand:2,5 Millionen US-Dollar

Bardeckung =50 Millionen US-Dollar / 2,5 Millionen US-Dollar = 20,0x

Damit kann das Unternehmen seinen Zinsaufwand verzwanzigfachen. Da der Kassenbestand größer ist als der Gesamtschuldensaldo, Das Unternehmen kann auch den gesamten Kapitalbetrag, den es schuldet, mit den vorhandenen Barmitteln zurückzahlen.

#4 Asset-Abdeckungsquote

Die Asset Coverage Ratio (ACR) bewertet die Fähigkeit eines Unternehmens, seine Schulden durch den Verkauf seiner Vermögenswerte zurückzuzahlen. Mit anderen Worten, Diese Kennzahl bewertet die Fähigkeit eines Unternehmens, Verbindlichkeiten mit Vermögenswerten zu begleichen, nachdem die Verbindlichkeiten beglichen wurden. Die akzeptable Höhe der Asset-Abdeckung hängt von der Branche ab. Ein ASR von 1 bedeutet, dass das Unternehmen alle seine Schulden durch den Verkauf aller seiner Vermögenswerte begleichen könnte. Ein ASR über 1 bedeutet, dass das Unternehmen in der Lage wäre, alle Schulden zu begleichen, ohne alle seine Vermögenswerte zu verkaufen.

Formel

Vermögensdeckungsgrad =((Gesamtvermögen – Immaterielle Vermögenswerte) – (Kurzfristige Verbindlichkeiten – Kurzfristige Verbindlichkeiten)) / Gesamtverbindlichkeiten

Beispiel

Zum Beispiel, Zu den Finanzdaten eines Unternehmens gehören:

- Gesamtvermögen:170 Millionen US-Dollar

- Immaterielle Vermögenswerte:30 Millionen US-Dollar

- Kurzfristige Verbindlichkeiten:30 Millionen US-Dollar

- Kurzfristige Schulden:20 Millionen US-Dollar

- Gesamtschulden:100 Millionen US-Dollar

Vermögensdeckung =((170 Mio. USD – 30 Mio. USD) – (30 Mio. USD – 20 Mio. USD)) / 100 Mio. USD = 1,3x

Deswegen, Das Unternehmen wäre in der Lage, alle seine Schulden zu begleichen, ohne alle Vermögenswerte zu verkaufen.

Zusätzliche Ressourcen

CFI ist der globale Anbieter des Financial Modeling and Valuation Analyst ProgramWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!, eine Zertifizierung für Finanzanalysten, die erstklassige Analysen durchführen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Vorrangige und nachrangige SchuldtitelVorrangige und nachrangige SchuldtitelUm vorrangige und nachrangige Schuldtitel zu verstehen, Wir müssen zuerst den Kapitalstapel überprüfen. Capital Stack stuft die Priorität verschiedener Finanzierungsquellen ein. Vorrangige und nachrangige Schuldtitel beziehen sich auf ihren Rang im Kapitalstapel eines Unternehmens. Im Falle einer Liquidation, vorrangige Schulden werden zuerst ausgezahlt

- Debt CovenantsDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken.

-

So ändern Sie den Namen auf einer Stromrechnung

Ihre Stromrechnungen stellen die Grundkosten für den Betrieb Ihres Hauses dar und beinhalten Ausgaben für Gas, Strom und Wasser. Laut Gesetz, die Person, die das Konto eingerichtet hat, muss auf der R

-

56 % der US-Verbraucher können Jetzt kaufen verwenden, Später bezahlen Pläne zur Zahlung von Weihnachtseinkäufen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was sind Differenzkosten?

Differenzkosten beziehen sich auf die Differenz zwischen den Kosten zweier alternativer Entscheidungen. Die Kosten entstehen, wenn ein Unternehmen mit mehreren ähnlichen Optionen konfrontiert ist, und

-

Hohe Nachfrage ein gutes Problem für Packaging Corporation of America

Packaging Corporation of American erweitert Margen Packaging Corporation of America (NYSE:PKG) ist nicht immun gegen die Auswirkungen der weltweiten Unterbrechungen der Lieferkette, aber es navigi

Finanzen

- Schuldenkonsolidierungskredite können beim Aufbau von Krediten helfen,

- Vorteile von DCA-Investitionen und den besten Dollar-Kosten-Durchschnittsrechnern

- 5 Vorteile eines Sparkontos

- Was ist eine Anteilsklasse?

- Schmerzlose Möglichkeiten, in jeder Kategorie meines Budgets Geld zu sparen

- Was ist der Kaimaninseln-Dollar (KYD)?

-

Hertzs Insolvenz-Stunt wurde abgesagt ... aber es könnte sich immer noch durchsetzen

Hertzs Insolvenz-Stunt wurde abgesagt ... aber es könnte sich immer noch durchsetzen Shah Gilani Vor drei Wochen, an einem Freitag, Hertz Corp. (NYSE:HTZ) hat Insolvenz angemeldet. Die Gründe? Nicht schwer zu erkennen:Es gab eine radikale, COVID-19-getriebener Nachfrageeinbruch bei...

-

Das ist wie der Kauf von Amazon im Jahr 2008

Das ist wie der Kauf von Amazon im Jahr 2008 Andrew Keene Die Zahlen sind der Hammer... Wie mein Kollege Michael A. Robinson letzte Woche betonte, Online-Shopping explodierte in Höhe von 4,13 $ Billion im vergangenen Jahr, vor allem durch d...

-

Beste Städte für den Ruhestand 2018

Beste Städte für den Ruhestand 2018 Rentner können unterschiedliche Geschmäcker in Bezug auf Kultur und Freizeit haben, Es gibt jedoch einige grundlegende Aspekte eines Wohnumfelds im Ruhestand, die ziemlich universell wirken. Getrichsl...

-

Annuitäten passen gut zu Ihrer Altersvorsorge?

Annuitäten passen gut zu Ihrer Altersvorsorge? Viele Amerikaner machen sich Sorgen, dass ihnen im Ruhestand das Geld ausgeht – oder dass sie nicht genug Ersparnisse haben, um ihren geplanten Lebensstil aufrechtzuerhalten. Neben Sozialleistungen un...