Was ist der Coupon-Satz?

Der Kuponsatz ist der Betrag der jährlichen Zinserträge, die einem Anleihegläubiger gezahlt werden, basierend auf dem Nennwert der Anleihe. Staatliche und nichtstaatliche Einrichtungen geben Anleihen ausTrading &InvestingCFIs Trading &Investing Guides sind als Ressourcen für das Selbststudium konzipiert, um zu lernen, in Ihrem eigenen Tempo zu handeln. Durchsuchen Sie Hunderte von Artikeln über den Handel, Investitionen und wichtige Themen für Finanzanalysten. Erfahren Sie mehr über Anlageklassen, Anleihepreise, Risiko und Rendite, Aktien und Börsen, ETFs, Schwung, technisch, um Geld zu beschaffen, um ihren Betrieb zu finanzieren. Wenn eine Person eine Anleihe kauft, der AnleiheemittentAnleiheemittentenEs gibt verschiedene Arten von Anleihenemittenten. Diese Anleiheemittenten schaffen Anleihen, um Gelder von Anleihegläubigern zu leihen, bei Fälligkeit zurückzuzahlen. verspricht regelmäßige Zahlungen an den Anleihegläubiger, basierend auf dem Nennbetrag der Anleihe, zum im ausgestellten Zertifikat angegebenen Couponsatz. Der Emittent leistet regelmäßige ZinszahlungenZinszahlbarZinszahlbar ist ein Verbindlichkeitskonto, das in der Bilanz eines Unternehmens ausgewiesen wird und den Betrag der Zinsaufwendungen darstellt, die bis zur Fälligkeit angefallen sind, wenn die Erstanlage des Anleiheinhabers – der Nennwert (oder „Nennwert“) der Anleihe – wird an den Anleihegläubiger zurückgegeben.

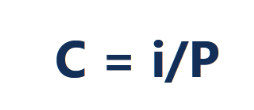

Formel zur Berechnung des Couponsatzes

Woher:

C =Coupon-Rate

i =annualisierte Zinsen

P =Nennwert, oder Hauptbetrag, der Anleihe

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Wie sich der Coupon auf den Kurs einer Anleihe auswirkt

Alle Arten von Anleihen zahlen dem Anleihegläubiger Zinsen. Die Höhe der Zinsen wird als Couponsatz bezeichnet. Im Gegensatz zu anderen Finanzprodukten der Dollarbetrag (und nicht der Prozentsatz) wird im Laufe der Zeit festgelegt. Zum Beispiel, eine Anleihe mit einem Nennwert von 1 USD, 000 und einem Kupon von 2 % zahlt der Anleiheinhaber bis zu seiner Fälligkeit 20 USD. Auch wenn der Anleihekurs im Wert steigt oder fällt, die Zinszahlungen bleiben für die Laufzeit der Anleihe bis zum Fälligkeitsdatum 20 USD.

Wenn der vorherrschende MarktzinssatzSimple InterestSimple Zinsformel, Definition und Beispiel. Der einfache Zins ist eine Zinsberechnung, die den Effekt der Aufzinsung nicht berücksichtigt. In vielen Fällen, Zinssätze mit jeder bestimmten Laufzeit eines Darlehens, aber bei einfachem Interesse, Es tut nicht. Die Berechnung des einfachen Zinses entspricht dem Kapitalbetrag multipliziert mit dem Zinssatz, multipliziert mit der Anzahl der Perioden. höher als der Kuponsatz der Anleihe ist, der Kurs der Anleihe wird wahrscheinlich fallen, da die Anleger die Anleihe jetzt nur ungern zum Nennwert kaufen würden, wenn sie woanders eine bessere Rendite erzielen könnten. Umgekehrt, wenn die vorherrschenden Zinssätze unter den Kuponsatz fallen, den die Anleihe zahlt, dann steigt der Wert (und Preis) der Anleihe, weil sie eine höhere Kapitalrendite liefert, als ein Anleger durch den Kauf der gleichen Art von Anleihe jetzt erzielen könnte, wenn der Kuponsatz niedriger wäre, den Rückgang der Zinsen widerspiegeln.

Coupon-Rate vs. Rendite bis zur Fälligkeit

Der Kuponsatz stellt den tatsächlichen Zinsbetrag dar, den der Anleihegläubiger jährlich verdient, während die Rendite bis zur Fälligkeit die geschätzte gesamt Rendite einer Anleihe, vorausgesetzt, es wird bis zur Fälligkeit gehalten. Die meisten Anleger betrachten die Verfallrendite bei Anlageentscheidungen als wichtigere Größe als den Kupon. Der Kuponsatz bleibt über die Laufzeit der Anleihe fest, während sich die Rendite bis zur Fälligkeit ändern wird. Bei der Berechnung der Fälligkeitsrendite Berücksichtigen Sie dabei den Kuponsatz und eine eventuelle Erhöhung oder Verminderung des Kurses der Anleihe.

Zum Beispiel, wenn der Nennwert einer Anleihe 1 US-Dollar beträgt, 000 und der Kuponsatz beträgt 2%, der Zinsertrag beträgt 20 US-Dollar. Ob sich die Wirtschaft verbessert, verschlechtert, oder gleich bleibt, die Zinserträge ändern sich nicht. Unter der Annahme, dass der Kurs der Anleihe auf 1 USD steigt, 500, dann ändert sich die Rendite bis zur Fälligkeit von 2% auf 1,33% (20 USD/1 USD). 500 =1,33%). Wenn der Kurs der Anleihe auf 800 USD fällt, dann ändert sich die Rendite bis zur Fälligkeit von 2% auf 2,5% (d. h. 20 $/800 $ =2,5%). Die Verfallrendite entspricht nur dem Kuponsatz, wenn die Anleihe zum Nennwert verkauft wird. Die Anleihe wird mit einem Abschlag verkauft, wenn ihr Marktpreis unter dem Nennwert liegt. In solch einer Situation, die Verfallrendite ist höher als der Kuponsatz. Eine Premium-Anleihe wird zu einem höheren Preis als ihrem Nennwert verkauft, und seine Verfallrendite ist niedriger als der Kuponsatz.

Die Rendite bis zur Fälligkeit spiegelt die durchschnittliche erwartete Rendite der Anleihe während ihrer Restlaufzeit bis zur Fälligkeit wider.

Warum die Coupon-Preise variieren

Wenn ein Unternehmen zum ersten Mal eine Anleihe auf dem freien Markt begibt, es koppelt den Kuponsatz an oder in die Nähe der vorherrschenden Zinssätze, um wettbewerbsfähig zu sein. Ebenfalls, wenn ein Unternehmen von einer der Top-Ratingagenturen mit „B“ oder darunter bewertet wird, dann muss sie einen über dem geltenden Zinssatz liegenden Kupon anbieten, um die Anleger für die Übernahme zusätzlicher Kreditrisiken zu entschädigen. Zusamenfassend, der Kuponsatz wird sowohl von den aktuellen Zinssätzen als auch von der Bonität des Emittenten beeinflusst.

Der vorherrschende Zinssatz wirkt sich direkt auf den Kuponsatz einer Anleihe aus, sowie seinen Marktpreis. In den Vereinigten Staaten, der vorherrschende Zinssatz bezieht sich auf den Federal Funds Rate, der vom Offenmarktausschuss der Federal Reserve (FOMC) festgelegt wird. Die Fed berechnet diesen Satz, wenn sie Interbank-Übernachtkredite an andere Banken vergibt, und der Satz orientiert sich an allen anderen am Markt berechneten Zinssätzen. einschließlich der Zinssätze für Anleihen. Die Entscheidung, in eine bestimmte Anleihe zu investieren oder nicht, hängt von der Rendite ab, die ein Anleger mit anderen Wertpapieren am Markt erzielen kann. Liegt der Kuponsatz unter dem aktuellen Zinssatz, dann werden die Anleger zu attraktiveren Wertpapieren wechseln, die einen höheren Zinssatz zahlen. Zum Beispiel, wenn andere Wertpapiere 7% bieten und die Anleihe 5% bietet, dann werden die Anleger wahrscheinlich die Wertpapiere mit einem Angebot von 7% oder mehr kaufen, um ihnen in Zukunft ein höheres Einkommen zu garantieren.

Anleger berücksichtigen auch das Risikoniveau, das sie bei einem bestimmten Wertpapier eingehen müssen. Zum Beispiel, wenn ein Early-Stage-Unternehmen oder ein bestehendes Unternehmen mit hohen Verschuldungsquoten eine Anleihe begibt, Anleger werden die Anleihe nur ungern kaufen, wenn der Kupon das höhere Ausfallrisiko nicht ausgleicht. Es gibt keine Garantie dafür, dass ein Anleiheemittent die anfängliche Investition zurückzahlt. Deswegen, Anleihen mit höherem Ausfallrisiko, auch als Junk-Bonds bekannt, einen attraktiveren Coupon anbieten, um das zusätzliche Risiko zu kompensieren.

Von der US-Regierung ausgegebene Anleihen gelten als frei von Ausfallrisiken und gelten als die sichersten Anlagen. Anleihen anderer Unternehmen als der US-Regierung werden von den drei großen Ratingagenturen bewertet. darunter Moody’s, S&P, und Fitch. Anleihen mit einem Rating von „B“ oder niedriger gelten als „spekulative Grade, “ und sie bergen ein höheres Ausfallrisiko als Anleihen mit Investment-Grade-Rating.

Nullkuponanleihen

Eine Nullkuponanleihe ist eine Anleihe ohne Kupons, und der Kuponsatz beträgt 0%. Der Emittent zahlt nur einen Betrag, der dem Nennwert der Anleihe am Fälligkeitstag entspricht. Anstatt Zinsen zu zahlen, der Emittent die Anleihe zu einem beliebigen Zeitpunkt vor dem Fälligkeitstermin zu einem niedrigeren Preis als dem Nennwert verkauft. Der Preisabschlag stellt effektiv den „Zinsen“ dar, den die Anleihe den Anlegern zahlt. Als einfaches Beispiel, Betrachten Sie eine Nullkuponanleihe mit Gesicht, oder gleich, Wert von $1, 200, und einer Laufzeit von einem Jahr. Wenn der Emittent die Anleihe für 1 USD verkauft, 000, dann bietet es den Anlegern im Wesentlichen eine Rendite von 20 % auf ihre Investition, oder ein Jahreszins von 20 %.

1 $, 200 Nennwert – 1 $, 000 Anleihepreis =200 USD Rendite, wenn dem Anleihegläubiger der Nennwert bei Fälligkeit ausgezahlt wird

200 $ =20% Rendite auf 1 $, 000 Kaufpreis

Beispiele für Nullkuponanleihen sind US-Staatsanleihen und US-Sparbriefe. Versicherungsunternehmen bevorzugen diese Art von Anleihen aufgrund ihrer langen Laufzeit und weil sie dazu beitragen, das Zinsrisiko des Versicherungsunternehmens zu minimieren.

CFI ist ein globaler Anbieter von Finanzmodellierungskursen und FinanzanalystenzertifizierungenWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!. Um Ihre Karriere als Finanzexperte weiterzuentwickeln, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

Andere Ressourcen

- Bond PricingBond PricingBond Pricing ist die Wissenschaft der Berechnung des Ausgabepreises einer Anleihe basierend auf dem Coupon, Nennwert, Rendite und Laufzeit. Anleihepreisgestaltung ermöglicht Anlegern

- Verbindlichkeiten aus Anleihen Verbindlichkeiten aus Anleihen Verbindlichkeiten aus Anleihen werden generiert, wenn ein Unternehmen Anleihen ausgibt, um Barmittel zu generieren. Verbindlichkeiten aus Anleihen beziehen sich auf den amortisierten Betrag, den ein Emittent von Anleihen

- Debt Capital MarketsDebt Capital Markets (DCM)Debt Capital Markets (DCM)-Gruppen sind für die direkte Beratung von Unternehmensemittenten bei der Aufnahme von Fremdkapital für Akquisitionen, Refinanzierung bestehender Schulden, oder Restrukturierung bestehender Schulden. Diese Teams agieren in einem schnelllebigen Umfeld und arbeiten eng mit einem Beratungspartner zusammen

- Effektiver Jahreszinssatz Effektiver Jahreszins Der Effektive Jahreszins (EAR) ist der Zinssatz, der um die Aufzinsung über einen bestimmten Zeitraum angepasst wird. Einfach gesagt, die effektive

-

4 Dinge, für die Sie Ihr erwachsenes Kind bezahlen lassen sollten

Das USDA schätzt, dass ein 2015 geborenes Kind seine Eltern 233 US-Dollar kosten wird. 610 bis zum 18. Geburtstag. Diese erstaunliche Zahl basiert auf zwei Einkommen, Haushalte der Mittelschicht und K

-

So sagen Sie Nein zur Mitunterzeichnung eines Darlehens

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

7 Möglichkeiten, Börseninvestitionen zu vergleichen

Beim Investieren, Wir stehen vor einer überwältigenden Auswahl an Dingen. Es gibt Zehntausende von Aktien, eine unglaubliche Anzahl von Investmentfonds und ETFs, plus eine schwindelerregende Auswahl a

-

So profitieren Sie von ETFs

Thinkstock Börsengehandelte Fonds waren noch nie so heiß. Anleger stecken Rekordsummen in ETFs, die Wertpapierkörbe wie Investmentfonds halten, aber wie Aktien handeln. „Es ist einfach ein explosive

Finanzen

- Was ist eine Schuldverschreibung?

- Mitarbeiterzusammenfassung:Möglichkeiten, die Feiertage in diesem Jahr kreativ und sicher zu feiern

- 25 Ideen für ein kaltes Mittagessen, die Ihr Budget lieben wird

- Was ist ein Living Trust?

- Was ist eine Finanzgarantie?

- Wie Sie Ihren Träumen folgen und finanziellen Erfolg haben

-

Kredit in Frage gestellt? Wie alternative Kreditdaten Menschen mit wenig oder keinem Kredit helfen können

Kredit in Frage gestellt? Wie alternative Kreditdaten Menschen mit wenig oder keinem Kredit helfen können Wenn Sie keine Kreditdatei haben, oder sehr dünn, Sie wissen, wie schwer es sein kann, eine Kreditkarte oder einen Kredit zu bekommen. Ohne Kreditauskunft, Sie können keine Kreditwürdigkeit erhalten, ...

-

Finanzielle Ratschläge, die ich meinem jüngeren Ich geben würde

Finanzielle Ratschläge, die ich meinem jüngeren Ich geben würde Wenn ich nur damals wüsste, was ich jetzt weiß ist den meisten von uns ein bekanntes Sprichwort. Wenn wir nur eine Möglichkeit hätten, unserem jüngeren Ich Ratschläge zu all unseren hart erlernten Lek...

-

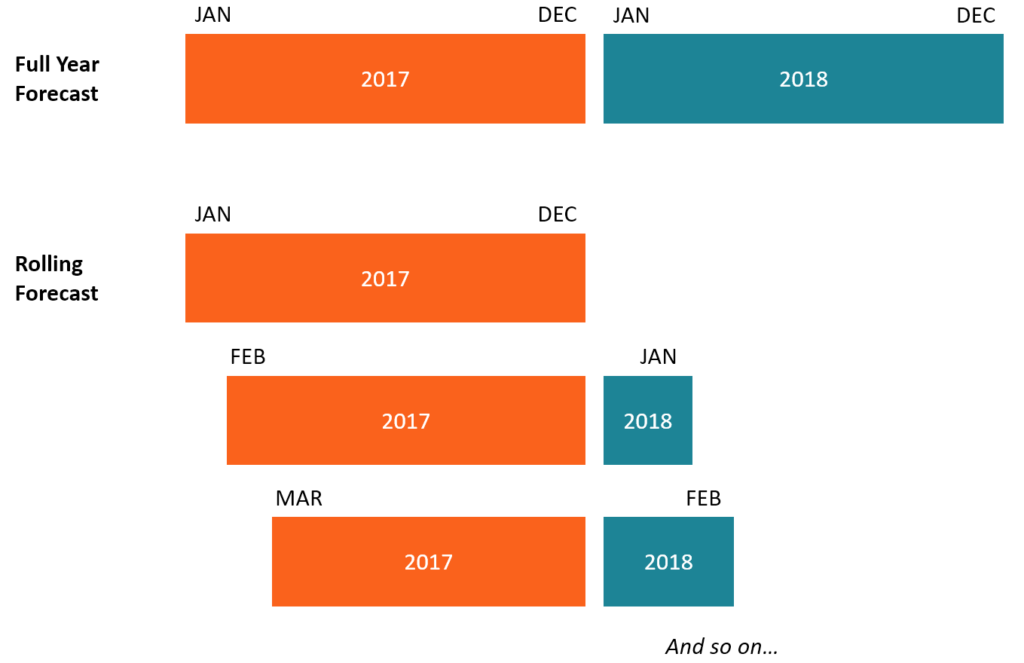

Was ist eine rollierende Prognose?

Was ist eine rollierende Prognose? Eine rollierende Prognose ist eine Art von FinanzmodellArten von FinanzmodellenDie gängigsten Arten von Finanzmodellen sind:3-Statement-Modell, DCF-Modell, M&A-Modell, LBO-Modell, Budgetmodell bzw. En...

-

Wie man mit Langzeitarbeitslosigkeit umgeht

Wie man mit Langzeitarbeitslosigkeit umgeht Wir haben während der Weltwirtschaftskrise hohe Arbeitslosenquoten gesehen, die große Rezession, und natürlich, die Pandemie 2020. All dies hat auf die eine oder andere Weise bei vielen zu Langzeitarb...