Was sind Produktionskosten?

Die Produktionskosten beziehen sich auf die Gesamtkosten, die einem Unternehmen entstehen, um eine bestimmte Menge eines Produkts herzustellen oder eine Dienstleistung anzubieten. Produktionskosten können Dinge wie Arbeit, rohes Material, oder Verbrauchsmaterialien. In Wirtschaft, Die Produktionskosten sind definiert als die Ausgaben, die anfallen, um die Produktionsfaktoren wie Arbeit, Land, und Kapital, die im Produktionsprozess eines Produktes benötigt werden.

Zum Beispiel, die Herstellungskosten eines Kfz-Reifens können Aufwendungen wie Gummi, Arbeitsaufwand zur Herstellung des Produkts, und verschiedene Produktionsmaterialien. In der Dienstleistungsbranche, die Herstellungskosten können die Materialkosten der Leistungserbringung umfassen, sowie die Arbeitskosten, die den mit der Erbringung der Dienstleistung beauftragten Mitarbeitern gezahlt werden.

Arten von Produktionskosten

Es gibt verschiedene Arten von Produktionskosten, die Unternehmen im Zuge der Herstellung eines Produkts oder des Angebots einer Dienstleistung entstehen können. Sie umfassen Folgendes:

1. Fixkosten

Fixkosten sind Ausgaben, die sich nicht mit der produzierten Leistung ändern. Das bedeutet, dass die Kosten auch bei Nullproduktion oder wenn das Unternehmen seine maximale Produktionskapazität erreicht hat, unverändert bleiben. Zum Beispiel, ein Restaurantbetrieb muss seine monatlichen, vierteljährlich, oder Jahresmiete unabhängig von der Anzahl der Kunden, die es bedient. Andere Beispiele für Fixkosten sind GehälterRemunerationRemuneration ist jede Art von Vergütung oder Zahlung, die eine Person oder ein Mitarbeiter als Bezahlung für ihre Dienste oder die Arbeit, die sie für eine Organisation oder ein Unternehmen leisten, erhält. Es umfasst das Grundgehalt, das ein Mitarbeiter erhält, neben anderen Zahlungsarten, die im Rahmen ihrer Tätigkeit anfallen, welche und Geräte-Leasing.

Fixkosten sind in der Regel zeitlich begrenzt, und sie sind nur für einen bestimmten Zeitraum in Bezug auf die Produktion festgelegt. Auf lange Sicht, die Kosten für die Herstellung eines Produkts sind variabel und ändern sich von einer Periode zur anderen.

2. Variable Kosten

Variable Kosten sind Kosten, die sich mit der Änderung des Produktionsniveaus ändern. Das ist, sie steigen mit steigendem Produktionsvolumen und sinken mit sinkendem Produktionsvolumen. Wenn das Produktionsvolumen null ist, dann fallen keine variablen Kosten an. Beispiele für variable Kosten sind VerkaufsprovisionenProvisionenProvisionen beziehen sich auf die Vergütung, die einem Mitarbeiter nach Erledigung einer Aufgabe gezahlt wird, welches ist, häufig, Verkauf einer bestimmten Anzahl von Produkten oder Dienstleistungen, Betriebskosten, rohes Material, und direkte Arbeitskosten.

Zum Beispiel, in einer Bekleidungsfabrik, zu den variablen Kosten können im Produktionsprozess verwendete Rohstoffe und direkte Lohnkosten gehören. Wenn die Rohmaterial- und direkten Arbeitskosten bei der Herstellung von Hemden 9 USD pro Einheit betragen und das Unternehmen 1000 Einheiten produziert, dann betragen die gesamten variablen Kosten $9, 000.

3. Gesamtkosten

Die Gesamtkosten umfassen sowohl variable als auch fixe Kosten. Es berücksichtigt alle Kosten, die im Produktionsprozess oder beim Anbieten einer Dienstleistung anfallen. Zum Beispiel, Nehmen wir an, dass ein Textilunternehmen Produktionskosten von 9 USD pro Hemd verursacht, und es produzierte 1, 000 Einheiten im letzten Monat. Das Unternehmen zahlt auch eine Miete von 1 US-Dollar, 500 pro Monat. Die Gesamtkosten beinhalten die variablen Kosten von $9, 000 (9 $ x 1, 000) und Fixkosten von 1 USD, 500 pro Monat, die Gesamtkosten auf 10 US-Dollar erhöhen, 500.

4. Durchschnittliche Kosten

Die Durchschnittskosten beziehen sich auf die Gesamtkosten der Produktion geteilt durch die Anzahl der produzierten Einheiten. Sie kann auch durch Summieren der durchschnittlichen variablen Kosten und der durchschnittlichen Fixkosten ermittelt werden. Das Management verwendet durchschnittliche Kosten, um Entscheidungen über die Preisgestaltung seiner Produkte zu treffen, um maximalen Umsatz oder Gewinn zu erzielen.

Das Ziel des Unternehmens sollte es sein, die durchschnittlichen Kosten pro Einheit zu minimieren, damit es die Gewinnspanne erhöhen kann, ohne die Kosten zu erhöhen.

5. Grenzkosten

Die Grenzkosten sind die Kosten für die Produktion einer zusätzlichen Produktionseinheit. Es zeigt den Anstieg der Gesamtkosten durch die Produktion einer weiteren Produkteinheit. Da die Fixkosten unabhängig von einer Leistungssteigerung konstant bleiben, Die Grenzkosten werden hauptsächlich durch Veränderungen der variablen Kosten beeinflusst. Das Management eines Unternehmens verlässt sich auf Grenzkostenrechnungen, um Entscheidungen über die Ressourcenallokation zu treffen, Produktionsressourcen optimal gewinnbringend einzusetzen.

Zum Beispiel, wenn das Unternehmen die Produktionskapazität erhöhen möchte, es vergleicht die Grenzkosten mit dem Grenzerlös, der durch die Produktion einer weiteren Produktionseinheit erzielt wird. Die Grenzkosten variieren mit dem produzierten Produktionsvolumen. Sie werden von verschiedenen Faktoren beeinflusst, wie PreisdiskriminierungPreisdiskriminierungPreisdiskriminierung bezieht sich auf eine Preisstrategie, die Verbrauchern unterschiedliche Preise für identische Waren oder Dienstleistungen in Rechnung stellt., Äußerlichkeiten, Informationsasymmetrie, und Transaktionskosten.

Wie berechnet man die Kosten?

Der erste Schritt bei der Berechnung der Herstellungskosten eines Produkts ist die Ermittlung der Fixkosten. Im nächsten Schritt werden die im Produktionsprozess anfallenden variablen Kosten ermittelt. Dann, addieren Sie die Fixkosten und die variablen Kosten, und dividieren Sie die Gesamtkosten durch die Anzahl der produzierten Artikel, um die durchschnittlichen Kosten pro Einheit zu erhalten.

Damit das Unternehmen Gewinn macht, der Verkaufspreis muss höher sein als die Stückkosten. Das Festlegen eines Preises, der unter den Kosten pro Einheit liegt, führt zu Verlusten. Es ist, deshalb, Es ist von entscheidender Bedeutung, dass das Unternehmen alle seine Kosten genau einschätzen kann.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Asymmetrische InformationenAsymmetrische InformationenAsymmetrische Informationen sind wie der Begriff schon sagt, ungleich, unverhältnismäßig, oder einseitige Informationen. Es wird normalerweise in Bezug auf eine Art von Geschäftsabschluss oder Finanzvereinbarung verwendet, bei der eine Partei mehr besitzt, oder genauer, Informationen als die anderen.

- KostenstrukturKostenstrukturKostenstruktur bezieht sich auf die Arten von Ausgaben, die einem Unternehmen entstehen, und setzt sich in der Regel aus fixen und variablen Kosten zusammen. Fixkosten bleiben unverändert

- Fixe und variable KostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach

- Negative ExternalitätenNegative ExternalitiesNegative Externalitäten treten auf, wenn das Produkt und/oder der Konsum einer Ware oder Dienstleistung einen negativen Einfluss auf einen unabhängigen Dritten ausübt

-

Was ich tue, wenn ich mich nicht konzentrieren kann

Fällt es Ihnen schwer, Ihre Aufgaben zu erledigen? Sind Sie ständig von Benachrichtigungen abgelenkt, Klatsch, oder irgendwas zufälliges? In diesem Fall, du und ich sind gleich. Denn sich auf eine e

-

5 Hausrenovierungen, die den Wert Ihres Hauses beeinträchtigen könnten

Planen Sie eine große Hausrenovierung? Sicher, Sie möchten dieses neue Familienzimmer oder Home-Office genießen. Bevor Sie jedoch ein kostspieliges Umbauprojekt in Angriff nehmen, Sie müssen überlegen

-

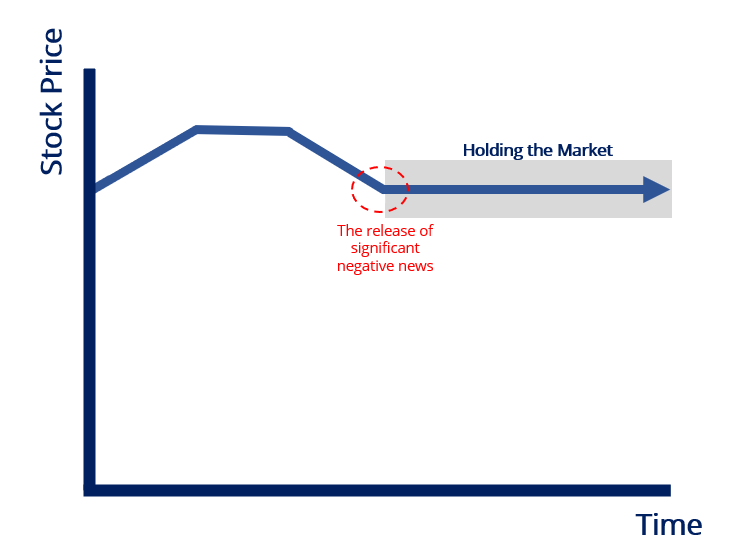

Was hält den Markt?

Das Halten des Marktes bezieht sich auf einen Marktteilnehmer (oder Marktteilnehmer), der Kaufaufträge für ein Wertpapier platziert oder aufrechterhält, dessen Kurs voraussichtlich schnell fallen wird

-

5 Fragen, die Ihr Finanzberater Ihnen stellen sollte

Wenn Sie auf der Suche nach dem richtigen Finanzplaner sind, Sie interviewen im Wesentlichen jemanden, der für Sie arbeitet. Jeder Personalchef wird Ihnen sagen, dass ein potenzieller Mitarbeiter, der

Finanzen

- Was ist die Kapitalertragsteuer?

- Die 4 grundlegenden Finanzkonten, die jeder haben sollte

- 15 Geldfragen, die Sie Ihrem Partner stellen sollten, wenn Ihre Beziehung ernst wird

- Was ist Schatteninventar?

- Fiona-Kreditüberprüfung:Ein Marktplatz, um Privatkredite zu finden

- Was ist der Schweizer Franken (CHF)?

-

Was sind festverzinsliche Risiken?

Was sind festverzinsliche Risiken? Fixed-Income-Risiken entstehen aufgrund der Volatilität des Rentenmarktumfelds. Risiken wirken sich auf den Marktwert des Wertpapiers ausSicherheitEin Wertpapier ist ein Finanzinstrument, typischerwei...

-

Eigenheim:Langfristig sparen

Eigenheim:Langfristig sparen Wenn Sie die Zukunft nicht kennen, Der Kauf eines neuen Hauses kann sich wie ein Glücksspiel anfühlen. Sie wetten, dass Sie das Geld haben, um die Hypothek jahrzehntelang jeden Monat zu bezahlen. Si...

-

So finden Sie auf Ihrem nächsten Flug einen freien Sitz neben Ihnen

So finden Sie auf Ihrem nächsten Flug einen freien Sitz neben Ihnen Wenn es darum geht, sich in einem Flugzeug wohl zu fühlen, einen freien Platz neben sich zu haben, kann der wichtigste Faktor sein. Letztendlich, die meisten inländischen First-Class-Kabinen haben nur...

-

Der Staat kann Ihr Vermögen beschlagnahmen – Was Sie über nicht beanspruchtes Eigentum wissen müssen

Der Staat kann Ihr Vermögen beschlagnahmen – Was Sie über nicht beanspruchtes Eigentum wissen müssen Wussten Sie, dass der Staat legal Geld von Ihrem Bankkonto oder dem Inhalt Ihres Schließfachs abheben und in die Staatskasse einzahlen kann? Nein, Ich spreche nicht davon, dass der Staat das Vermögen ...