Was sind Eigenkapitalkosten?

Die Eigenkapitalkosten sind die Rendite, die ein Unternehmen an Eigenkapitalgeber zahlt. Ein Unternehmen verwendet Eigenkapitalkosten, um die relative Attraktivität von Investitionen zu beurteilen, Dies umfasst sowohl interne Projekte als auch externe Akquisitionsmöglichkeiten. Unternehmen nutzen in der Regel eine Kombination aus Eigen- und Fremdfinanzierung, wobei Eigenkapital teurer wird.

So berechnen Sie die Eigenkapitalkosten

Die Eigenkapitalkosten können mit dem CAPM (Capital Asset Pricing Model) berechnet werden Capital Asset Pricing Model (CAPM) Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieses Wertpapiers oder dem Dividendenkapitalisierungsmodell (für Unternehmen, die Dividenden ausschütten).

CAPM (Capital Asset Pricing Model)

CAPM berücksichtigt das Risiko einer Anlage im Verhältnis zum Markt. Das Modell ist aufgrund der bei der Berechnung vorgenommenen Schätzungen weniger genau (weil es historische Informationen verwendet).

CAPM-Formel:

E(R ich ) =R F + β ich * [E(R m ) - R F ]

Woher:

E(R ich ) =Erwartete Kapitalrendite i

R F =Risikofreie Rendite

β ich =Beta des Vermögenswerts i

E(R m ) =Erwartete Marktrendite

Risikofreie Rendite

Die erwartete Rendite einer risikofreien Anlage (bei Berechnung der erwarteten Rendite für ein US-Unternehmen, der 10-Jahres-Schatzbrief verwendet werden könnte).

Beta

Das Maß für das systematische Risiko (die Volatilität) des Vermögenswerts im Verhältnis zum Markt. Beta kann online gefunden oder mithilfe von Regression berechnet werden:Dividieren der Kovarianz des Vermögenswerts und der Marktrenditen durch die Varianz des Marktes.

β ich <1 :Asset i ist weniger volatil (relativ zum Markt)

β ich =1 :Die Volatilität von Asset i entspricht der des Marktes

β ich > 1 :Asset i ist volatiler (relativ zum Markt)

Erwartete Marktrendite

Dieser Wert ist in der Regel die durchschnittliche Rendite des Marktes (zu dem das zugrunde liegende Wertpapier gehört) über einen bestimmten Zeitraum (fünf bis zehn Jahre ist ein angemessener Bereich).

Dividendenkapitalisierungsmodell

Das Dividendenkapitalisierungsmodell gilt nur für Unternehmen, die Dividenden zahlen, und es wird auch davon ausgegangen, dass die Dividenden mit einer konstanten Rate wachsen. Das Modell berücksichtigt das Anlagerisiko nicht in dem Maße wie CAPM (da CAPM Beta erfordert).

Dividendenkapitalisierungsformel:

R e =(D 1 / P 0 ) + g

Woher:

R e =Eigenkapitalkosten

D 1 =Dividende/Aktie nächstes Jahr

P 0 =Aktueller Aktienkurs

g =Dividendenwachstumsrate

Dividenden/Aktie nächstes Jahr

Unternehmen kündigen Dividenden in der Regel weit vor der Ausschüttung an. Die Informationen können in den Unternehmensunterlagen (Jahres- und Quartalsberichten oder durch Pressemitteilungen) abgerufen werden. Wenn die Informationen nicht gefunden werden können, es kann eine Annahme getroffen werden (unter Verwendung historischer Informationen, um zu bestimmen, ob die Dividende im nächsten Jahr ähnlich sein wird).

Aktueller Aktienkurs

Der Aktienkurs eines Unternehmens kann durch Suchen des Tickers oder des Firmennamens an der Börse, an der die Aktie gehandelt wird, ermittelt werden. oder indem Sie einfach eine glaubwürdige Suchmaschine verwenden.

Dividendenwachstumsrate

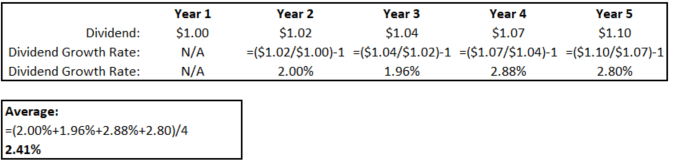

Die Dividendenwachstumsrate kann ermittelt werden, indem das Wachstum (jedes Jahr) der vergangenen Dividenden des Unternehmens berechnet und dann der Durchschnitt der Werte gebildet wird.

Die Wachstumsrate für jedes Jahr kann mithilfe der folgenden Gleichung ermittelt werden:

Dividendenwachstum =(D T /D t-1 ) – 1

Woher:

D T =Dividendenzahlung des Jahres t

D t-1 =Dividendenzahlung des Jahres t-1 (ein Jahr vor dem Jahr t)

Beispiel

Nachfolgend sind die Dividendenbeträge aufgeführt, die jedes Jahr von einem Unternehmen gezahlt werden, das seit fünf Jahren tätig ist.

Der Durchschnitt der Wachstumsraten beträgt 2,41 %.

Beispiel für ein Dividendenkapitalisierungsmodell

XYZ Co. wird derzeit zu 5 USD pro Aktie gehandelt und hat gerade eine Dividende von 0,50 USD pro Aktie angekündigt. die im nächsten Jahr ausgezahlt werden. Verwendung historischer Informationen, ein Analyst schätzte die Dividendenwachstumsrate von XYZ Co. auf 2 %. Wie hoch sind die Eigenkapitalkosten?

- D 1 =0,50 $

- P 0 =$ 5

- g =2%

R e =(0,50 $/5 $) + 2%

R e =12%

Die Eigenkapitalkosten für XYZ Co. betragen 12%.

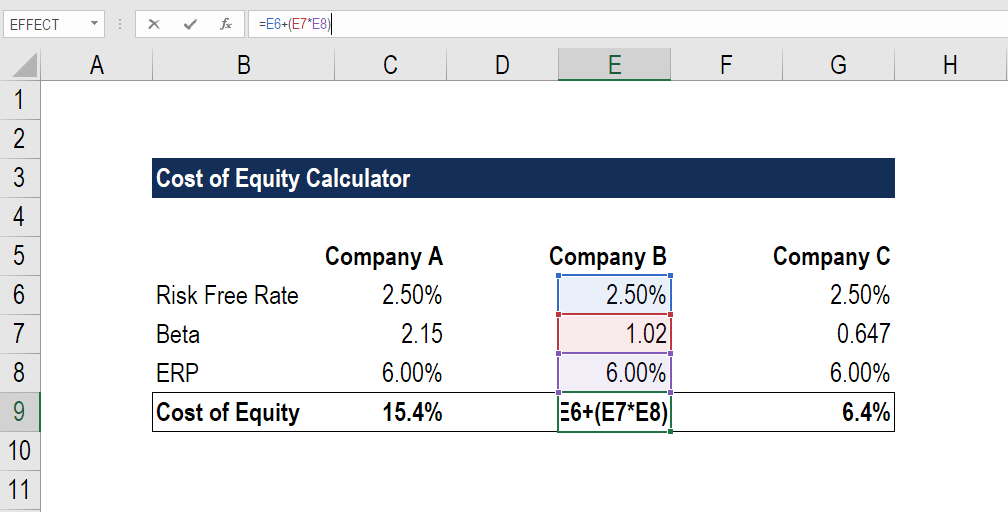

Beispiel für Eigenkapitalkosten in Excel (CAPM-Ansatz)

Schritt 1:Finden Sie den RFR (risikofreien Zinssatz) des Marktes

Schritt 2:Berechnen oder lokalisieren Sie die Beta jedes Unternehmens

Schritt 3:Berechnung des ERP (Equity Risk Premium)

ERP =E(R m ) - R F

Woher:

E(R m ) =Erwartete Marktrendite

R F =Risikofreie Rendite

Schritt 4:Verwenden Sie die CAPM-Formel, um die Eigenkapitalkosten zu berechnen.

E(R ich ) =R F + β ich *ERP

Woher:

E(R ich ) =Erwartete Kapitalrendite i

R F =Risikofreie Rendite

β ich =Beta des Vermögenswerts i

ERP (Aktienrisikoprämie) =E(R m ) - R F

Das Unternehmen mit dem höchsten Beta sieht die höchsten Eigenkapitalkosten und umgekehrt. Dies ist sinnvoll, da Anleger für das Risiko einer höheren Volatilität (ein höheres Beta) mit einer höheren Rendite entschädigt werden müssen.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Eigenkapitalkosten vs. Fremdkapitalkosten

Die Eigenkapitalkosten sind oft höher als die Fremdkapitalkosten. Eigenkapitalinvestoren werden großzügiger entschädigt, da Eigenkapital riskanter ist als Fremdkapital, da:

- Schuldner werden vor Eigenkapitalgebern bezahlt (absolute Prioritätsregel).

- Schuldner sind garantierte Zahlungen, Aktieninvestoren hingegen nicht.

- Schulden werden oft durch bestimmte Vermögenswerte des Unternehmens besichert, während Eigenkapital nicht ist.

- Als Gegenleistung für weniger Risiko, Schuldner haben eine niedrigere erwartete Rendite.

Eigenkapitalkosten vs. WACC

Die Eigenkapitalkosten gelten nur für Beteiligungen, während die gewichteten durchschnittlichen Kapitalkosten (WACC)WACCWACC die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens sind und seine gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital darstellen. sowohl für Eigenkapital- als auch für Fremdkapitalinvestitionen.

Eigenkapitalkosten können verwendet werden, um die relativen Kosten einer Investition zu bestimmen, wenn das Unternehmen keine Schulden besitzt (d. h. das Unternehmen nimmt nur Geld durch die Ausgabe von Aktien auf).

Der WACC wird stattdessen für ein Unternehmen mit Schulden verwendet. Der Wert wird immer billiger sein, weil er einen gewichteten Durchschnitt der Eigenkapital- und Fremdkapitalzinsen verwendet (und die Fremdfinanzierung billiger ist).

Eigenkapitalkosten in der Finanzmodellierung

WACC wird in der Regel als Abzinsungssatz für den unverschuldeten freien Cashflow verwendet. Vorausgesetzt, das Unternehmen ist vollständig schuldenfrei ohne Zinsaufwendungen. (FCFF). Da der WACC die Eigenkapital- und Fremdkapitalkosten berücksichtigt, der Wert kann verwendet werden, um den FCFF zu diskontieren, Dies ist der gesamte freie Cashflow, der dem Unternehmen zur Verfügung steht. Es ist wichtig, ihn mit dem Finanzierungszinssatz (WACC) abzuzinsen.

Die Eigenkapitalkosten können als Abzinsungssatz verwendet werden, wenn Sie Levered Free Cashflow (FCFE) verwenden. Die Eigenkapitalkosten stellen die Kosten für die Kapitalbeschaffung von Eigenkapitalgebern dar, und da FCFE das Barmittel ist, das Eigenkapitalinvestoren zur Verfügung steht, es ist der angemessene Satz, um FCFE zu diskontieren.

Verwandte Lektüre

CFI ist ein globaler Anbieter von Zertifizierungsprogrammen für FinanzmodellierungWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! für angehende Finanzanalysten im Investmentbanking, Aktienforschung, Unternehmensentwicklung, und FP&A. Um Ihre Karriere weiter voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- EigenkapitalrenditeReturn on Equity (ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die Jahresrendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (d. h. 12 %) berechnet. Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

- UnternehmenswertUnternehmenswert (EV)Unternehmenswert, oder fester Wert, ist der Gesamtwert eines Unternehmens gleich seinem Eigenkapitalwert, zuzüglich Nettoverschuldung, zuzüglich etwaiger Minderheitsanteile

- MarktkapitalisierungFinanzenDie Finanzartikel von CFI sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln!

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Walmart veröffentlicht Black Friday-Werbung:Hier ist, was Sie erwartet

Walmart hat in seiner mit Spannung erwarteten Black Friday-Werbebroschüre 37 Seiten mit Weihnachtsangeboten vorgestellt, um sich auf die Weihnachtszeit vorzubereiten. Der weltweit größte stationäre

-

So überweisen Sie Geld mit dem Geldautomaten

Eine junge Frau benutzt den Geldautomaten. Geld zu haben ist eine Sache, aber es zur richtigen Zeit am richtigen Ort zu haben, ist etwas ganz anderes. Wenn Sie mehrere Bankkonten haben, Wenn Sie wiss

-

Was ist ein strategischer Käufer?

Ein strategischer Käufer ist ein Käufer, der bereits in derselben Branche tätig ist wie das Unternehmen, das er erwerben möchte. Häufig, strategische Käufer sind Konkurrenten, Lieferanten, oder Kunden

-

Was sind Investmentfonds und wie funktionieren sie?

Sie sind sich nicht sicher, wie Sie anfangen sollen, selbst zu investieren? Wenn Sie Ihr Geld in einen Investmentfonds investieren, gehen Sie nicht allein. Ein Investmentfonds ist ein Unternehmen, d

Finanzen

- Was tun, wenn Sie Ihre Rechnungen nicht bezahlen können

- Überprüfung der Autoversicherung Liberty Mutual:Möglichkeit, im Laufe der Zeit eine niedrigere Selbstbeteiligung zu erhalten

- Was ist aktivitätsbasierte Budgetierung?

- Medizinische Schuldenkonsolidierung:Ist das eine gute Idee für Sie?

- 529-Pläne:Was sie sind und warum Sie einen wollen

- Was sind Geldaggregate?

-

Die Mega-Hintertür Roth verstehen

Die Mega-Hintertür Roth verstehen Roth IRAs sind eines der größten Geschenke, die Rentensparern je gegeben wurden. Sie ermöglichen es Personen, die sich qualifizieren, ihr Geld nach ihrer Pensionierung steuerfrei abzuheben, oder in ...

-

15 zeitlose Modestücke, die Sie in Ihrem Kleiderschrank haben sollten

15 zeitlose Modestücke, die Sie in Ihrem Kleiderschrank haben sollten Sie denken vielleicht, dass es unmöglich – und teuer – ist, eine komplette Garderobe voller zeitloser Modestücke zusammenzustellen. aber es ist einfacher als man denkt. Ein paar klassische Designerstü...

-

Hat der FTSE 100 in diesem Jahrhundert wirklich so schlecht abgeschnitten, wie es scheint?

Hat der FTSE 100 in diesem Jahrhundert wirklich so schlecht abgeschnitten, wie es scheint? Apple ist das erste Unternehmen mit einem Wert von 2 Billionen US-Dollar (1,7 Billionen Pfund). Das bedeutet, dass es jetzt wertvoller ist als alle Unternehmen im FTSE 100 (sie summieren sich auf 1,5 ...

-

6 Möglichkeiten, wie ein Roth IRA einen traditionellen IRA schlägt

6 Möglichkeiten, wie ein Roth IRA einen traditionellen IRA schlägt Die Roth IRA wird von Sparern geliebt, die sie verwenden. und das aus gutem grund. Egal ob 25 oder 65, Dieses Anlageinstrument für die Altersvorsorge bietet eine Reihe von Vorteilen. Mit der Roth-Ve...