Was ist das übliche Größenverhältnis?

Die Common Size Ratio bezieht sich auf eine beliebige Zahl im Jahresabschluss eines Unternehmens. die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen werden in Prozent einer Basis ausgedrückt.

Globale gemeinsame Größenverhältnisse

Globale gemeinsame Größenverhältnisse drücken eine Zahl im Jahresabschluss eines Unternehmens als Prozentsatz einer denominierenden relevanten Zahl auf dem Abschluss aus. Daher, alle dargestellten prozentsätze können leicht interpretiert und mit anderen einzelposten im abschluss verglichen werden.

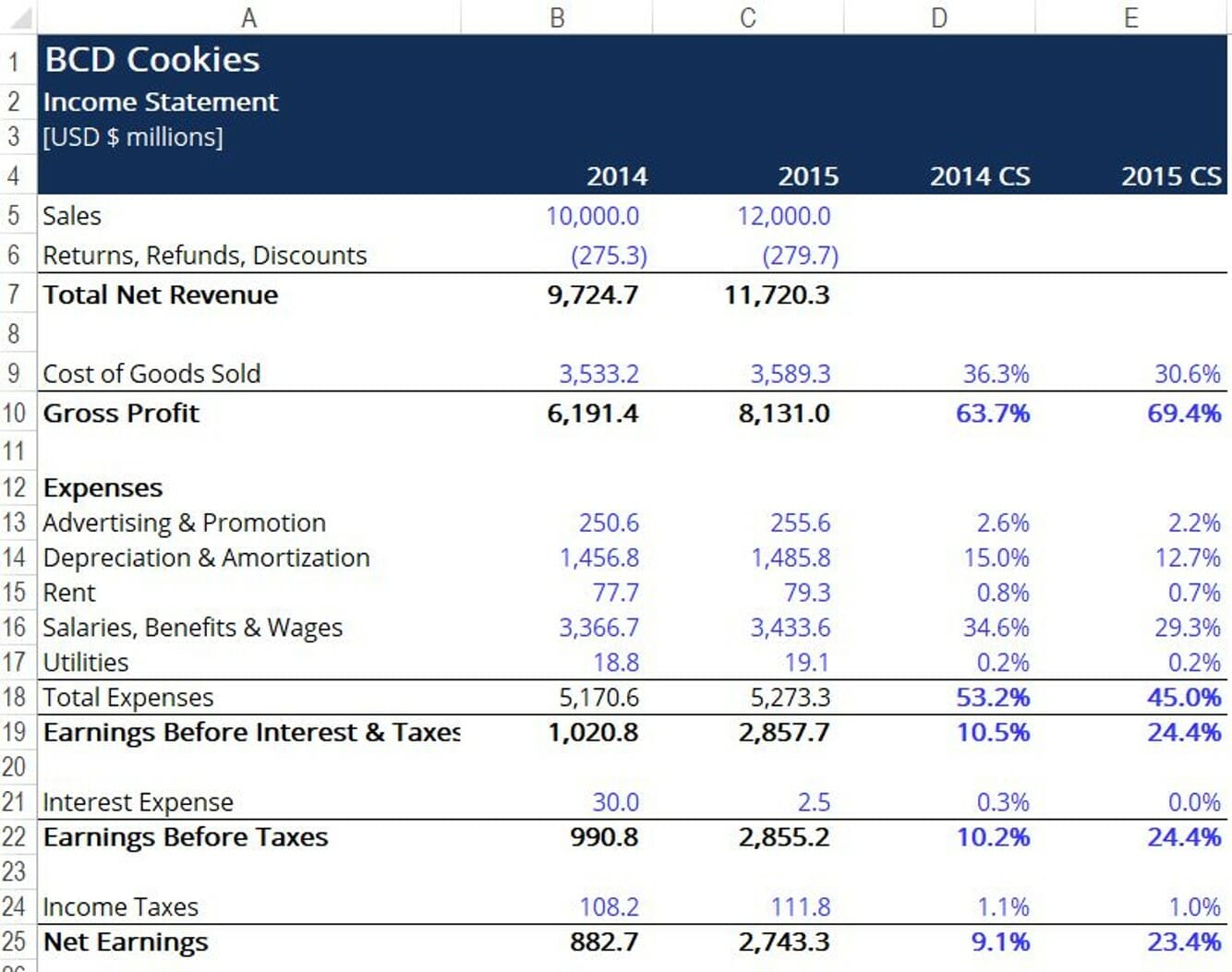

Betrachten Sie BCD Cookies Ltd, eine Organisation, die Jahresabschlussanalysen durchführen möchte. Der erste Schritt zum besseren Verständnis der Kostenaufschlüsselung des Unternehmens besteht darin, seine Aufstellungen in das gängige Größenformat umzuwandeln. Nehmen, zum Beispiel, Die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder – der in ein gemeinsames Größenverhältnis umgewandelt werden kann, indem alle Werbebuchungen durch den Gesamtumsatz geteilt werden. Unten ist ein Ausschnitt, wie das aussehen könnte:

Die gleiche Methodik kann auch auf die anderen Abschlüsse des Unternehmens angewendet werden, um eine andere Perspektive zu erhalten. Für die BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., Sie können sich auf den Asset-Bereich konzentrieren und alle Einzelposten durch das Gesamtvermögen des Unternehmens teilen, um das Unternehmen besser zu verstehen. Dabei Sie können einzelne Vermögenskonten untersuchen und ihre jeweiligen Gewichtungen in der Bilanz besser verstehen.

Mit der GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat., Sie können die Erklärung in ihre drei Teile (Finanzierungsaktivitäten, Investitionstätigkeit, und Betriebstätigkeit). Berechnen Sie dann das relevante gemeinsame Größenverhältnis, indem Sie die Einzelposten durch den Netto-Cashflow für den spezifischen Abschnitt der Aufstellung dividieren. Umgekehrt, Sie können die Liquiditätssituation des Unternehmens umfassender betrachten, indem Sie alle Posten durch den Netto-Cashflow-Betrag dividieren.

Maßgeschneiderte gemeinsame Größenverhältnisse

Betrachten Sie noch einmal als Beispiel BCD-Cookies, das kürzlich einen Umsatz von 5 Millionen US-Dollar vermeldete. Jack, der Geschäftsinhaber, möchte die Figur als Funktion einer Basis ausdrücken. Zuerst, er muss eine Basis finden, die für die Analyse, die er durchführen möchte, relevant ist.

Angenommen, Jack möchte zusätzliche Erkenntnisse darüber gewinnen, wie seine Geschäftskosten ausgelegt sind, er kann die Kosten der verkauften Waren (COGS) verwenden die Kosten der verkauften Waren (COGS) die Kosten der verkauften Waren (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direkt als Basis. Angenommen, das Unternehmen weist einen COGS von 2 Millionen US-Dollar aus, der übliche Umsatz pro COGS wäre (5 / 2) x 100 =250 %. Die Zahl könnte auch als Vielfaches wie 2,5x ausgedrückt werden. Daher, Jack kommt zu dem Schluss, dass sein Umsatz das 2,5-fache des COGS des Unternehmens beträgt.

Während der gemeinsame Größenansatz bei der Durchführung von Jahresabschlussanalysen nützlich sein kann, es kann manchmal ziemlich schwierig sein, aus den Verhältnissen eine Bedeutung abzuleiten.

Verwenden gängiger Größenverhältnisse

Gängige Größenverhältnisse können sehr nützlich sein, wenn Sie versuchen, ein Unternehmen besser zu verstehen. Jedoch, sie müssen in einem bestimmten Kontext untersucht werden, um aussagekräftige Schlussfolgerungen ableiten zu können.

Gemeinsame Größenverhältnisse sind am effektivsten, wenn sie über mehrere Unternehmen hinweg verglichen werden, die in derselben Branche tätig sind. Auf diese Weise können Sie Unternehmen basierend auf bestimmten Metriken einstufen. Die Verhältnisanalyse kann bei der Identifizierung der Stärken und Schwächen eines Unternehmens helfen. Das kann, im Gegenzug, helfen bei der Formulierung von Änderungen der Gesamtstrategie des Unternehmens.

Gängige Größenverhältnisse sind auch sehr nützlich, wenn sie über einen bestimmten Zeitraum verglichen werden. Auf diese Weise können Sie Trends in bestimmten Metriken leichter beobachten und im Gegenzug, die Unternehmensstrategie anpassen, um ein optimaleres Ergebnis zu erzielen.

Wenn Sie zwei gängige Größenverhältnisse vergleichen, Es ist wichtig sicherzustellen, dass sie mit derselben Basiszahl berechnet werden. Andernfalls wird der Vergleich bedeutungslos.

Zusätzliche Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- UnternehmensstrategieUnternehmensstrategieUnternehmensstrategie konzentriert sich auf das Management von Ressourcen, Risiko und Rendite eines Unternehmens, im Gegensatz zu Wettbewerbsvorteilen in der Geschäftsstrategie

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- FinanzkennzahlenFinanzkennzahlen werden unter Verwendung von Zahlenwerten aus Jahresabschlüssen erstellt, um aussagekräftige Informationen über ein Unternehmen zu erhalten

-

Was sind Krypto-Hedgefonds?

Traditionelle Hedgefonds sind seit mehreren Jahren an den Finanzmärkten aktiv, Anleger können praktisch in jede Anlageklasse wie festverzinsliche Wertpapiere investieren, Eigenkapital, Währung, und Wa

-

PPI-Schadensfrist naht – aber der Schaden für Banken durch den Skandal ist noch lange nicht vorbei

Geld zu leihen kann ein riskantes Geschäft sein. So, in der Theorie, Die Ratenzahlungsschutzversicherung (PPI) klingt nach einer sinnvollen Vorsorge – ein finanzielles Sicherheitsnetz für den Fall, da

-

Die beste Finanzberatung, die ich von Mama bekommen habe

Jeder weiß, dass Mama immer Recht hat. Aber am Muttertag Wir könnten alle eine kleine Erinnerung gebrauchen. Wir haben mit einigen unserer bevorzugten Finanzexperten über die besten Geldtipps gespro

-

401(k) Rentensparer erhalten Zugang zu Private-Equity-Anlagen

Die Trump-Administration kündigte am Mittwoch neue Leitlinien zu beitragsorientierten Plänen – wie 401(k)-Konten – und zu den Investitionen an, auf die die Fonds zugreifen können. Rentensparer haben

Finanzen

- Wie viel des Umsatzes oder Bruttoumsatzes sollte in meine Gehaltsabrechnung für kleine Unternehmen fließen?

- So schließen Sie ein Girokonto in 6 Schritten

- Was sind die Basler Abkommen?

- Kreative Möglichkeiten, die Schulden von Studentendarlehen zu reduzieren

- 2021 Überprüfung von Self Credit Builder

- Was ist die Kapitalertragsteuer?

-

Wie viel wird es kosten, meine 401k auszuzahlen?

Wie viel wird es kosten, meine 401k auszuzahlen? 401k-Pläne sind Steuervergünstigungen, die die Einkommensteuer auf Ihre Altersvorsorge aufschieben. Dieser Steueraufschub hilft Ihnen, ein großes Altersguthaben aufzubauen. Jedoch, Wenn Sie jemals ent...

-

So erstellen Sie ein Net Banking-Konto

So erstellen Sie ein Net Banking-Konto So erstellen Sie ein Net Banking-Konto Dinge, die du brauchen wirst Bankkonto Internetverbindung Spitze Melden Sie sich nach Abschluss Ihrer Bankgeschäfte immer von Ihrem Net-Banking-Ko...

-

Was ist Know Your Client (KYC)?

Was ist Know Your Client (KYC)? Das Know Your Client (KYC) oder Know Your Customer (KYC) ist ein Verfahren zur Überprüfung der Identität und anderer Anmeldeinformationen eines Finanzdienstleistungsnutzers. KYC ist ein regulatorische...

-

Wir boten an, ein Haus für 128 US-Dollar zu kaufen,

Wir boten an, ein Haus für 128 US-Dollar zu kaufen, 000 über Liste – aber es war nicht genug! Sonntag Abend, Kim und ich machten ein Angebot für ein Haus. Der Greenwood Place (wie wir ihn nennen) kostete 649 US-Dollar, 000. Wir haben 677 US-Dollar ang...