Was ist eine gemeinsame Größenanalyse?

Gemeinsame Größenanalyse, auch als vertikale Analyse bezeichnet, ist ein Tool, das Finanzmanager zur Analyse von Jahresabschlüssen verwendenDrei AbschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen sind. Es wertet den Jahresabschluss aus, indem es jeden Einzelposten als Prozentsatz des Basisbetrags für diesen Zeitraum ausdrückt. Die Analyse hilft, die Auswirkungen jedes Postens in der Jahresrechnung und ihren Beitrag zu der resultierenden Zahl zu verstehen.

Die Technik kann verwendet werden, um die drei Primärabschlüsse zu analysieren, d.h., BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., Gewinn- und Verlustrechnung, und GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Barmittel ein Unternehmen in einem bestimmten Zeitraum erwirtschaftet und verwendet hat. In der Bilanz, der gemeinsame Basisposten, auf den andere Einzelposten ausgedrückt werden, ist die Bilanzsumme, während in der Gewinn- und Verlustrechnung es sind die Gesamteinnahmen.

Formel für die gemeinsame Größenanalyse

Die gängige Bilanzanalyse wird mit der folgenden Formel berechnet:

Arten der gemeinsamen Größenanalyse

Eine allgemeine Größenanalyse kann auf zwei Arten durchgeführt werden:d.h., vertikale Analyse und horizontale Analyse. Vertikale Analyse bezieht sich auf die Analyse bestimmter Einzelposten in Bezug auf einen Basisposten innerhalb derselben Finanzperiode. Zum Beispiel, in der Bilanz, Wir können den Anteil des Inventars einschätzenInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die durch Aufteilen der Bestandsposition unter Verwendung der Bilanzsumme als Basisartikel.

Auf der anderen Seite, horizontale Analyse bezieht sich auf die Analyse bestimmter Einzelposten und deren Vergleich mit einer ähnlichen Einzelposten in der vorherigen oder nachfolgenden Finanzperiode. Obwohl die allgemeine Größenanalyse nicht so detailliert ist wie die Trendanalyse unter Verwendung von Verhältnissen, es bietet Finanzmanagern eine einfache Möglichkeit, Jahresabschlüsse zu analysieren.

Gemeinsame Größenanalyse der Bilanz

Die BilanzBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung. Die übliche Größenanalyse verwendet meistens den Gesamtvermögenswert als Basiswert. Auf der Bilanz, der Gesamtvermögenswert entspricht dem Wert der gesamten Verbindlichkeiten und des EigenkapitalsStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Aktienkapital plus besteht. Ein Finanzmanager oder Investor verwendet die übliche Größenanalyse, um zu sehen, wie die Kapitalstruktur eines Unternehmens im Vergleich zu Mitbewerbern abschneidet. Sie können wichtige Beobachtungen machen, indem sie bestimmte Einzelposten in Bezug auf die Bilanzsumme analysieren.

Zum Beispiel, wenn der Wert der langfristigen Schulden im Verhältnis zum Gesamtvermögenswert zu hoch ist, es zeigt, dass die Verschuldung des Unternehmens zu hoch ist. Ähnlich, Betrachtet man die Gewinnrücklagen im Verhältnis zur Bilanzsumme als Basiswert, kann man erkennen, wie viel vom Jahresgewinn in der Bilanz einbehalten wird.

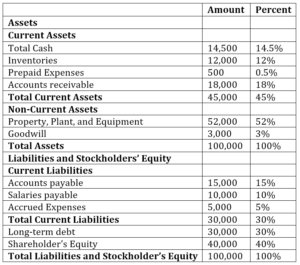

Nehmen wir das Beispiel der ABC Company, deren Bilanz für 2017 wie folgt aussieht:

Aus der obigen Tabelle, Wir können daraus schließen, dass Bargeld 14,5 % des Gesamtvermögens ausmacht, während das Inventar 12 % des Gesamtvermögens ausmacht. Im Abschnitt Verbindlichkeiten Wir können ableiten, dass die Verbindlichkeiten aus Lieferungen und Leistungen 15% ausmachen, Gehälter 10%, langfristige Schulden 30%, und Eigenkapital 40% der gesamten Verbindlichkeiten und Eigenkapital.

Gewinn- und Verlustrechnung Gemeinsame Größenanalyse

Der Basisposten der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn oder ist in der Regel der Gesamtumsatz bzw. der Gesamtumsatz. Die allgemeine Größenanalyse wird verwendet, um die Nettogewinnmarge zu berechnen, sowie Brutto- und Betriebsmargen. Die Kennzahlen geben Investoren und Finanzmanagern Auskunft über die Umsatzentwicklung des Unternehmens, und sie können Vorhersagen über zukünftige Einnahmen treffen. Unternehmen können dieses Tool auch verwenden, um Wettbewerber zu analysieren, um den Anteil der Einnahmen an Werbung zu ermitteln, Forschung und Entwicklung, und andere wesentliche Ausgaben.

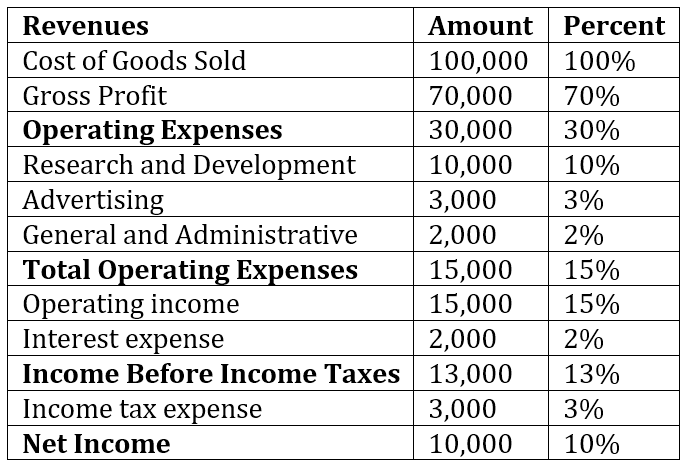

Wir können eine gemeinsame Erfolgsrechnungsanalyse für ABC Company für 2017 berechnen.

Wenn Sie sich diese Gewinn- und Verlustrechnung ansehen, Das können wir 2017 sehen, der Geldbetrag, den das Unternehmen in Forschung und Entwicklung (10 %) und Werbung (3 %) investiert hat. Die Gesellschaft zahlt auch Zinsen an die Aktionäre, Das sind 2 % des Jahresumsatzes. Der Nettobetriebsgewinn bzw. das Ergebnis nach Zinsen und Steuern macht 10 % der Gesamteinnahmen aus, und es zeigt die Gesundheit der Kerngeschäftsbereiche des Unternehmens. Der Nettogewinn kann mit dem Nettogewinn des Vorjahres verglichen werden, um zu sehen, wie sich das Unternehmen im Vergleich zum Vorjahr entwickelt.

Bedeutung der gemeinsamen Größenanalyse

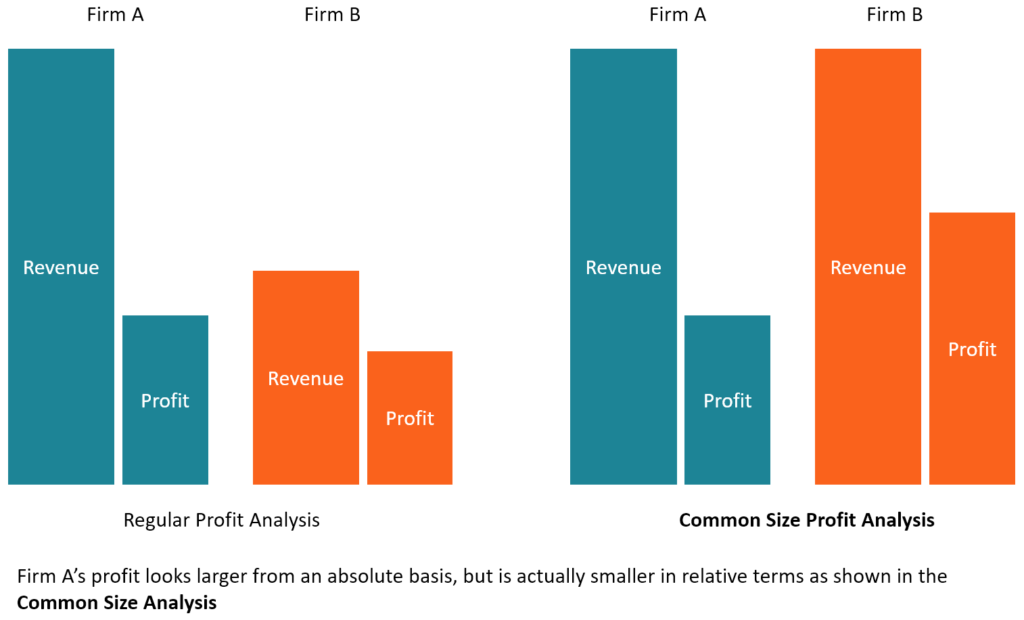

Einer der Vorteile der Verwendung einer gemeinsamen Größenanalyse besteht darin, dass Anleger drastische Veränderungen im Jahresabschluss eines Unternehmens erkennen können. Dies gilt vor allem dann, wenn die Finanzkennzahlen über einen Zeitraum von zwei oder drei Jahren verglichen werden. Alle bedeutenden Bewegungen der Finanzwerte über mehrere Jahre können Anlegern bei der Entscheidung helfen, in das Unternehmen zu investieren. Zum Beispiel, große Gewinneinbrüche des Unternehmens in zwei oder mehr aufeinanderfolgenden Jahren können darauf hindeuten, dass sich das Unternehmen in einer finanziellen Notlage befindet. Ähnlich, erhebliche Wertsteigerungen von Vermögenswerten können bedeuten, dass das Unternehmen eine Expansions- oder Akquisitionsstrategie verfolgt, macht das Unternehmen für Investoren attraktiv.

Die gemeinsame Größenanalyse ist auch ein hervorragendes Werkzeug, um Unternehmen unterschiedlicher Größe, aber derselben Branche, zu vergleichen. Ein Blick auf ihre Finanzdaten kann ihre Strategie und ihre größten Ausgaben aufdecken, die ihnen einen Wettbewerbsvorteil gegenüber anderen vergleichbaren Unternehmen verschaffen. Zum Beispiel, einige Unternehmen können Margen opfern, um einen großen Marktanteil zu gewinnen, was den Umsatz zu Lasten der Gewinnmargen steigert. Eine solche Strategie ermöglicht es dem Unternehmen, schneller zu wachsen als vergleichbare Unternehmen, da sie von Investoren bevorzugter werden.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Verwandte Lektüre

CFI ist der globale Anbieter des Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere vorantreiben möchten. Um weiter zu lernen, die folgenden CFI-Ressourcen sind hilfreich:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- Glossar FinanzanalysekennzahlenGlossar der FinanzanalysekennzahlenGlossar der Begriffe und Definitionen für gängige Begriffe der Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.

-

Rohstoffe:Barausgleich vs. physische Lieferung

Die Abrechnungsmodalitäten für die meisten Optionen und Futures-Kontrakte Futures-KontraktEin Futures-Kontrakt ist eine Vereinbarung über den Kauf oder Verkauf eines Basiswerts zu einem späteren Zeitp

-

Anleitung für die Magic Wallet

Ein Magic Wallet bietet einen schlanken Währungsspeicher. Ein Magic Wallet ist ein schlankes Portemonnaie, das Ihr Geld mit Gummibändern sichert. Es ist eine schnelle und einfache Möglichkeit für Sie

-

Riley Walters:Eine große Bedrohung für unsere Wirtschaft – Trumps Handelskrieg mit China ist weder gut noch leicht zu gewinnen

Wenn uns die letzten zwei Jahre etwas gelehrt haben, Handelskriege sind weder gut noch leicht zu gewinnen. Befürworter der Zolltaktiken der Trump-Regierung versichern uns weiterhin, dass China letzt

-

Was ist eine Anrufbereitstellung?

Eine Call-Bestimmung bezieht sich auf eine Klausel – im Wesentlichen, eine eingebettete OptionEmbedded OptionEine eingebettete Option ist eine Bestimmung in einem Finanzwert (typischerweise in Anleihe

Finanzen

-

So berechnen Sie einen Pro-Rata

So berechnen Sie einen Pro-Rata Investor Pro rata ist lateinisch für im Verhältnis zu. Es wird häufig bei Investitionen verwendet, um den Anteil eines Unternehmens, das sich im Besitz eines Unternehmens befindet, oder die Rendite ü...

-

Solo 401(k) vs. SEP IRA:Was ist besser?

Solo 401(k) und SEP IRA sind zwei der besten Altersvorsorgepläne für Kleinunternehmer – sogar für selbstständige Freiberufler –, die einen Plan von professionellem Kaliber einrichten möchten. In einer...

-

Wie viel sollten Sie von Ihrem Gehaltsscheck sparen?

Wie viel sollten Sie von Ihrem Gehaltsscheck sparen? Sind Sie bereit, Geld zu sparen, fragen Sie sich aber, Wie viel sollte ich von meinem Gehaltsscheck sparen? Vielleicht erinnern Sie sich an die alten Zeiten, als das Sparen von 10 % Ihres Gehaltsschec...

-

So verwenden Sie PayPal bei Wal-Mart

So verwenden Sie PayPal bei Wal-Mart Sie können PayPal bei Wal-Mart verwenden. Wenn Sie ein PayPal-Konto haben, Sie erhalten Zugriff auf Funktionen, die es Ihnen leicht machen, in Geschäften einzukaufen, die PayPal akzeptieren, und Barg...