Was ist CAPM?

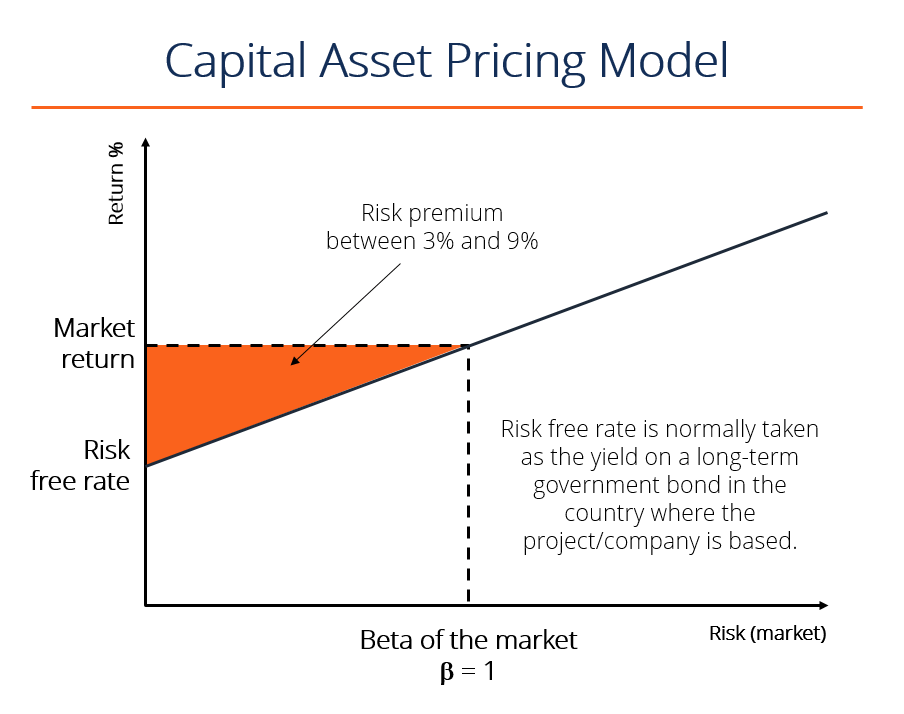

Das Capital Asset Pricing Model (CAPM) ist ein Modell, das die Beziehung zwischen der erwarteten Rendite beschreibtErwartete Rendite Die erwartete Rendite einer Anlage ist der Erwartungswert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie den Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit unterschiedlichen Werten, die mit unterschiedlichen Wahrscheinlichkeiten verbunden sind. und das Risiko einer Investition in ein Wertpapier. Sie zeigt, dass die erwartete Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren., die auf dem betaUnlevered Beta / Asset Beta basiertUnlevered Beta (Asset Beta) ist die Volatilität der Renditen für ein Unternehmen, ohne die finanzielle Hebelwirkung zu berücksichtigen. Es berücksichtigt nur sein Vermögen. dieser Sicherheit. Unten sehen Sie eine Illustration des CAPM-Konzepts.

Bild:CFIs Math for Corporate Finance-Kurs.

CAPM-Formel und -Berechnung

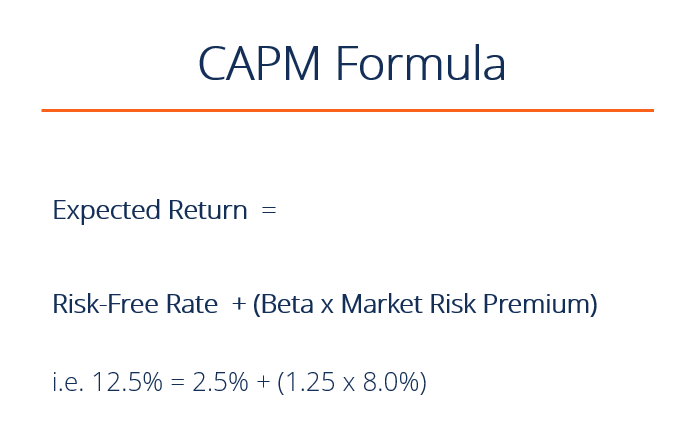

CAPM wird nach folgender Formel berechnet:

Woher:

Ra =Erwartete Rendite eines Wertpapiers

Rrf =Risikofreier Zinssatz

Ba =Beta des Wertpapiers

Rm =Erwartete Rendite des Marktes

Hinweis:„Risikoprämie“ =(Rm – Rrf)

Die CAPM-Formel wird verwendet, um die erwarteten Renditen eines Vermögenswerts zu berechnen. Es basiert auf der Idee des systematischen Risikos (auch nicht diversifizierbares Risiko genannt), das Anleger in Form einer Risikoprämie entschädigt werden müssen anstelle von risikolosen Vermögenswerten. Eine Risikoprämie ist eine Rendite, die höher ist als der risikofreie Zinssatz. Beim Investieren, Anleger wünschen sich eine höhere Risikoprämie, wenn sie risikoreichere Anlagen eingehen.

Erwartete Rückkehr

Die obige „Ra“-Notation stellt die erwartete Rendite eines Anlagevermögens im Laufe der Zeit dar. alle anderen Variablen in der Gleichung gegeben. „Erwartete Rendite“ ist eine langfristige Annahme darüber, wie sich eine Anlage über ihre gesamte Lebensdauer entwickelt.

Risikofreier Tarif

Die Notation „Rrf“ steht für den risikofreien Zinssatz, die in der Regel der Rendite einer 10-jährigen US-Staatsanleihe entspricht. Der risikofreie Zinssatz sollte dem Land entsprechen, in dem die Investition getätigt wird, und die Laufzeit der Anleihe sollte dem Zeithorizont der Anlage entsprechen. Fachkongress, jedoch, ist, in der Regel den 10-Jahres-Satz zu verwenden, egal was passiert, weil es die am stärksten notierte und liquideste Anleihe ist.

Um mehr zu lernen, Sehen Sie sich den CFI-Grundlagenkurs für festverzinsliche Anlagen an.

Beta

Das Beta (in der CAPM-Formel als „Ba“ bezeichnet) ist ein Maß für das Risiko einer Aktie (Renditevolatilität), das sich durch die Messung der Schwankung ihrer Preisänderungen im Verhältnis zum Gesamtmarkt widerspiegelt. Mit anderen Worten, es ist die Sensitivität der Aktie gegenüber dem Marktrisiko. Zum Beispiel, Wenn das Beta eines Unternehmens 1,5 beträgt, hat das Wertpapier 150% der Volatilität des Marktdurchschnitts. Jedoch, wenn die Beta gleich 1 ist die erwartete Rendite eines Wertpapiers entspricht der durchschnittlichen Marktrendite. Ein Beta von -1 bedeutet, dass die Sicherheit eine perfekte negative Korrelation mit dem Markt hat.

Um mehr zu erfahren:Lesen Sie mehr über Asset Beta vs. Equity BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) ist die Volatilität der Renditen eines Unternehmens. ohne die finanzielle Hebelwirkung zu berücksichtigen. Es berücksichtigt nur sein Vermögen..

Marktrisikoprämie

Aus den oben genannten Komponenten von CAPM, Wir können die Formel zur Reduzierung der „erwarteten Rendite des Marktes abzüglich des risikofreien Zinssatzes“ auf die „Marktrisikoprämie“ vereinfachen. Die MarktrisikoprämieMarktrisikoprämieDie Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein risikoreiches Marktportfolio anstelle von risikolosen Vermögenswerten hält. stellt die Mehrrendite über den risikolosen Zinssatz hinaus dar, die erforderlich ist, um Anleger für die Anlage in eine riskantere Anlageklasse zu entschädigen. AnlageklasseEine Anlageklasse ist eine Gruppe ähnlicher Anlageinstrumente. Sie werden in der Regel auf denselben Finanzmärkten gehandelt und unterliegen denselben Regeln und Vorschriften. Anders ausgedrückt:je volatiler ein Markt oder eine Anlageklasse ist, desto höher ist die Marktrisikoprämie.

Video-Erklärung von CAPM

Nachfolgend finden Sie eine kurze Videoerklärung zur Funktionsweise des Capital Asset Pricing Model und seiner Bedeutung für die Finanzmodellierung und -bewertung in der Unternehmensfinanzierung. Um mehr zu lernen, Sehen Sie sich die Kurse für Finanzanalysten von CFI an.

Warum CAPM wichtig ist

Die CAPM-Formel ist in der Finanzbranche weit verbreitet. Er ist entscheidend für die Berechnung der gewichteten durchschnittlichen KapitalkostenWACCWACC ist der gewichtete durchschnittliche Kapitalkostensatz eines Unternehmens und stellt seine gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital dar. (WACC), da CAPM die Eigenkapitalkosten berechnet.

WACC wird in großem Umfang in der Finanzmodellierung verwendetWas ist FinanzmodellierungFinanzmodellierung wird in Excel durchgeführt, um die finanzielle Leistung eines Unternehmens vorherzusagen. Überblick über Financial Modeling, wie und warum ein Modell erstellt wird.. Es kann verwendet werden, um den Nettobarwert (NPV) der zukünftigen Cashflows einer Investition zu ermitteln und seinen Unternehmenswert weiter zu berechnenUnternehmenswert (EV)Unternehmenswert, oder fester Wert, ist der Gesamtwert eines Unternehmens gleich seinem Eigenkapitalwert, zuzüglich Nettoverschuldung, zuzüglich etwaiger Minderheitsanteile und schließlich zum Eigenkapitalwert.

CAPM-Beispiel – Berechnung der erwarteten Rendite

Berechnen wir die erwartete Rendite einer Aktie, nach der Formel des Capital Asset Pricing Model (CAPM). Angenommen, die folgenden Informationen zu einer Aktie sind bekannt:

- Es handelt an der NYSE und hat seinen Sitz in den Vereinigten Staaten

- Die aktuelle Rendite einer 10-jährigen US-Staatsanleihe beträgt 2,5%

- Die durchschnittliche historische Überschussrendite für US-Aktien beträgt 7,5%

- Das Beta der Aktie beträgt 1,25 (was bedeutet, dass die durchschnittliche Rendite in den letzten 2 Jahren 1,25-mal so volatil wie der S&P500 war)

Wie hoch ist die erwartete Rendite des Wertpapiers nach der CAPM-Formel?

Lassen Sie uns die Antwort mit der Formel von oben im Artikel aufschlüsseln:

- Erwartete Rendite =Risk Free Rate + [Beta x Market Return Premium]

- Erwartete Rendite =2,5% + [1,25 x 7,5%]

- Erwartete Rendite =11,9%

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Mehr Ressourcen

Wir hoffen, dass dieser CFI-Leitfaden zur CAPM-Formel hilfreich war. Um Ihre Finanzkarriere als Finanzanalyst weiter zu lernen und voranzutreiben, wir haben einige weitere Artikel entwickelt, die sehr relevant sind. Um mehr zu lernen, siehe bitte:

- WACCWACCWACC ist der gewichtete durchschnittliche Kapitalkostensatz eines Unternehmens und stellt seine gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital dar.

- Asset BetaUnlevered Beta / Asset BetaUnlevered Beta (Asset Beta) ist die Volatilität der Renditen eines Unternehmens, ohne die finanzielle Hebelwirkung zu berücksichtigen. Es berücksichtigt nur sein Vermögen.

- BewertungsmethodenBewertungBewertung bezieht sich auf den Prozess der Ermittlung des gegenwärtigen Wertes eines Unternehmens oder eines Vermögenswerts. Es kann mit einer Reihe von Techniken durchgeführt werden. Analysten, die wollen

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Warum jeder ein Sparkonto eröffnen sollte

Egal welche finanziellen Ziele Sie haben, Es ist eine gute Idee, ein Sparkonto zu eröffnen. Auch bei vielen Banken braucht man keinen Haufen Geld, um ein Konto zu eröffnen. In manchen Fällen, Bei Fina

-

Traditionelle Banken haben Mühe, die Fintech-Revolution abzuwehren

Traditionelle Banken werden von Finanztechnologie-Fintech-Firmen heimgesucht. Herausforderer wie Mobile-First-Banken Chime in den USA, Monzo in Großbritannien und Deutschlands N26 gibt es schon seit e

-

Planen Sie Ihre Exit-Strategie? Hier sind drei Arten von Exit-Orders

Sie wissen wahrscheinlich, dass Sie einen Handelsplan haben sollten, bevor Sie einen Optionshandel eingehen. Aber was bedeutet das wirklich? Hier sind ein paar Ideen für die Erstellung Ihres eigenen H

-

So sperren Sie eine Bankomatkarte

Eine Bankomatkarte sperren Wenn Sie Ihre Bankomatkarte versehentlich irgendwo liegen gelassen haben, es auf einer fragwürdigen Website verwendet haben oder befürchten, dass jemand Ihre Kartennummer e

Finanzen

- 8 Tipps zur Gehaltsverhandlung, um Ihr Gehalt zu erhöhen

- Händler entscheiden sich jetzt für Social-Trading-Plattformen

- 52 Bibelverse über Geld, um Ihnen hilfreiche Einblicke zu geben

- Was ist die DuPont-Analyse?

- Investieren Sie intelligent:So maximieren Sie kleine Investitionen

- Was sind wesentliche nichtöffentliche Informationen?

-

5 Fragen zum Schuldenmanagement, die Ihnen zu peinlich sind

5 Fragen zum Schuldenmanagement, die Ihnen zu peinlich sind Es gibt einige Fragen, die uns zu peinlich sind, um sie jemandem zu stellen, besonders Freunde oder Familie. Wir mögen sicherlich nicht die Idee, andere wissen zu lassen, dass wir finanzielle Schwieri...

-

Wie viel verdient ein FBI-Agent im Monat?

Wie viel verdient ein FBI-Agent im Monat? FBI-Agenten beginnen als GS-10 Stufe 1 auf der Bundeslohnskala. FBI-Agenten -- oder Spezialagenten, nach ihrem offiziellen Titel -- ein Gehalt basierend auf ihrer Erfahrung verdienen, das Amt, dem s...

-

So sparen Sie Vielfliegermeilen, die demnächst ablaufen

So sparen Sie Vielfliegermeilen, die demnächst ablaufen Für viele von uns, Es kann eine Weile dauern, genug Flugmeilen für diese kostenlose Reise zu sammeln. Manchmal kann die Verwendung einer Co-Branding-Kreditkarte der Fluggesellschaft helfen, die Dinge ...

-

Wie funktionieren Sparbriefe? Kennen Sie die Fakten und sparen Sie sicher

Wie funktionieren Sparbriefe? Kennen Sie die Fakten und sparen Sie sicher Sparbriefe sind Wertpapiere, die vom US-Finanzministerium ausgegeben werden. Wenn eine Person einen Sparbrief kauft, sie leihen ihr Geld der US-Regierung, und wiederum Zinsen verdienen. Sparbriefe sin...