Was ist die Eigenkapitalquote (CAR)?

Die Eigenkapitalquote setzt Maßstäbe für BankenBanking (Sell-Side) KarriereDie Banken, auch als Dealer oder zusammen als Sell-Side bekannt, bieten ein breites Spektrum an Rollen wie Investmentbanking, Aktienforschung, Sales &Trading durch Betrachtung der Zahlungsfähigkeit einer Bank, und auf Kreditrisiken und operationelle Risiken reagieren. Eine Bank mit einer guten CAR verfügt über genügend Kapital, um potenzielle Verluste aufzufangen. Daher, es besteht ein geringeres InsolvenzrisikoInsolvenzInsolvenz bezieht sich auf die Situation, in der ein Unternehmen oder eine Einzelperson bei Fälligkeit von Schulden nicht in der Lage ist, ihren finanziellen Verpflichtungen gegenüber Gläubigern nachzukommen. Insolvenz ist ein Zustand finanzieller Not, in der Erwägung, dass der Konkurs ein Gerichtsverfahren ist. und das Geld der Einleger verlieren. Nach der Finanzkrise 2008 die Bank für Internationalen Zahlungsausgleich (BIZ) Bank für Internationalen Zahlungsausgleich (BIZ)Die Bank für Internationalen Zahlungsausgleich (BIZ) wurde 1930 gegründet, und ist im Besitz der Zentralbanken verschiedener Länder. Sie dient als Bank für Mitgliedszentralbanken, und seine Rolle besteht darin, den internationalen Währungs-, Finanzstabilität und Finanzgesellschaft. Die Bank für Internationalen Zahlungsausgleich hat ihren Sitz bereits in der Einführung strengerer CAR-Anforderungen zum Schutz der Einleger.

Zusammenfassung

- Die Capital Adequacy Ratio (CAR) trägt dazu bei, dass Banken über genügend Kapital verfügen, um das Geld der Einleger zu schützen.

- Die Formel für CAR lautet:(Tier-1-Kapital + Tier-2-Kapital) / risikogewichtete Aktiva

- Die Eigenkapitalanforderungen der BIZ sind in den letzten Jahren strenger geworden.

Was ist die Eigenkapitalquote-Formel?

Wie nachfolgend dargestellt, die CAR-Formel lautet:

CAR =(Tier-1-Kapital + Tier-2-Kapital) / Risikogewichtete Aktiva

Die Bank für Internationalen Zahlungsausgleich trennt das Kapital je nach Funktion und Qualität des Kapitals in Tier 1 und Tier 2. Tier-1-Kapital ist die wichtigste Methode, um die finanzielle Gesundheit einer Bank zu messen. Es umfasst das Eigenkapital des Eigentümers Das Eigenkapital des Eigentümers ist definiert als der Anteil am Gesamtwert des Vermögens eines Unternehmens, der von den Eigentümern (Einzelunternehmen oder Personengesellschaft) und von den Aktionären (wenn es sich um eine Kapitalgesellschaft handelt) geltend gemacht werden können. Er berechnet sich durch Abzug aller Verbindlichkeiten vom Gesamtwert eines Vermögenswerts (Eigenkapital =Aktiven – Verbindlichkeiten). und einbehaltene GewinneGewinnrücklagenDie Formel für einbehaltene Gewinne stellt den gesamten kumulierten Nettogewinn abzüglich aller an die Aktionäre gezahlten Dividenden dar. Gewinnrücklagen sind Teil, die im Jahresabschluss offengelegt werden.

Da es sich um das in Rücklagen gehaltene Kernkapital handelt, Tier-1-Kapital ist in der Lage, Verluste zu absorbieren, ohne den Geschäftsbetrieb zu beeinträchtigen. Auf der anderen Seite, Tier-2-Kapital umfasst neubewertete Reserven, stille Reserven, und hybride Wertpapiere. Da diese Art von Kapital eine geringere Qualität aufweist, ist weniger flüssig, und ist schwieriger zu messen, es wird als Ergänzungskapital bezeichnet.

Die untere Hälfte der Gleichung sind risikogewichtete Aktiva. Die risikogewichteten Aktiva sind die Summe der Aktiva einer Bank, nach Risiko gewichtet. Banken haben in der Regel unterschiedliche Vermögensklassen, wie Bargeld, debenturesDebentureA Debenture ist eine oder mehrere unbesicherte Schuldverschreibungen, die bei Fälligkeit einen bestimmten Geldbetrag zuzüglich Zinsen an die Anleihegläubiger zurückzahlen. Eine Schuldverschreibung ist ein langfristiges Schuldinstrument, das von Unternehmen und Regierungen ausgegeben wird, um neue Mittel oder Kapital zu sichern. Als Entschädigung werden dem Kreditgeber Coupons oder Zinssätze angeboten., und BondsBondsBonds sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen ausgegeben werden, um Kapital zu beschaffen. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz., und jede Anlageklasse ist mit einem anderen Risikoniveau verbunden. Die Risikogewichtung wird basierend auf der Wahrscheinlichkeit einer Wertminderung eines Vermögenswerts festgelegt.

Anlageklassen, die sicher sind, wie Staatsschulden, ein Risikogewicht nahe 0% haben. Sonstige Vermögenswerte, die durch geringe oder keine Sicherheiten besichert sindSicherheiten sind Vermögenswerte oder Vermögenswerte, die eine natürliche oder juristische Person einem Kreditgeber als Sicherheit für ein Darlehen anbietet. Es wird verwendet, um ein Darlehen zu erhalten, als Schutz vor möglichen Verlusten für den Kreditgeber, sollte der Kreditnehmer mit seinen Zahlungen in Verzug geraten., wie eine Schuldverschreibung, ein höheres Risikogewicht haben. Dies liegt daran, dass die Bank mit größerer Wahrscheinlichkeit den Kredit nicht einziehen kann. Auf dieselbe Anlageklasse können auch unterschiedliche Risikogewichtungen angewendet werden. Zum Beispiel, wenn eine Bank Geld an drei verschiedene Unternehmen geliehen hat, Die Kredite können je nach Rückzahlungsfähigkeit jedes Unternehmens unterschiedlich risikogewichtet sein.

Berechnung der Kapitaladäquanzquote (CAR) – Ausgeführtes Beispiel

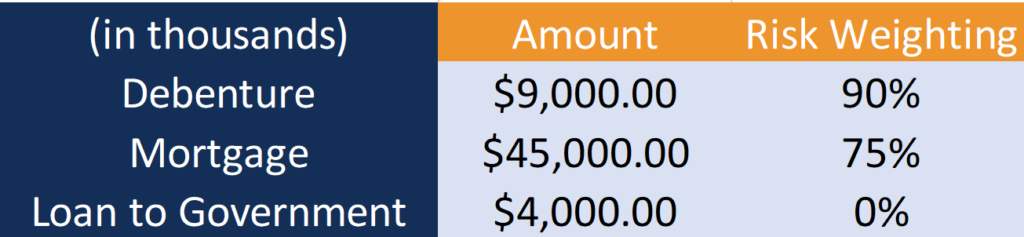

Sehen wir uns ein Beispiel für Bank A an. Nachfolgend finden Sie die Informationen zum Tier 1- und 2-Kapital von Bank A. und die mit ihrem Vermögen verbundenen Risiken.

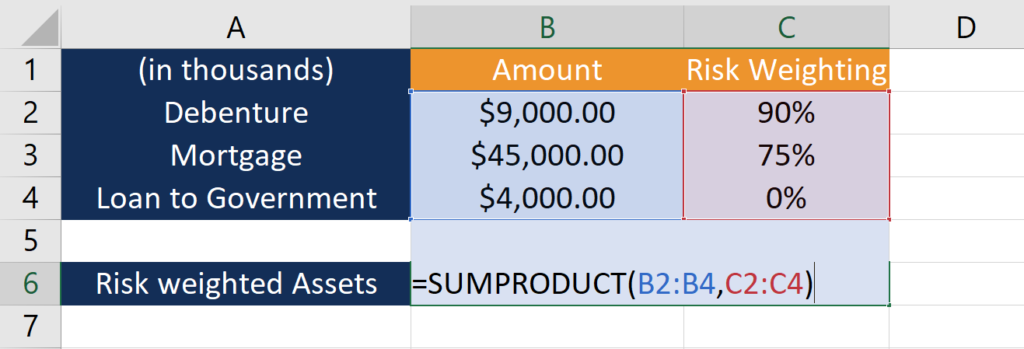

Bank A hat drei Arten von Vermögenswerten:Schuldverschreibungen, Hypothek, und Darlehen an die Regierung. Um die risikogewichteten Aktiva zu berechnen, Der erste Schritt besteht darin, den Betrag jedes Vermögenswerts mit der entsprechenden Risikogewichtung zu multiplizieren:

- Schuldverschreibung: $9, 000 * 90% = $8, 100

- Hypothek: $45, 000 * 75% = $33, 750

- Darlehen an die Regierung: $4, 000 * 0% = $0

Da das Darlehen an den Staat kein Risiko birgt, es trägt 0 $ zu den risikogewichteten Aktiva bei.

Der zweite Schritt besteht darin, die risikogewichteten Aktiva zu addieren, um die Summe zu erhalten:

- Risikogewichtete Vermögenswerte: $8, 100 + 33 $, 750 + 0 $ = $41, 850

Die Berechnung kann ganz einfach in Excel mit der SUMMENPRODUKTSUMMENPRODUKT-Funktion durchgeführt werden. Die Funktion multipliziert die entsprechenden Komponenten eines gegebenen Arrays und gibt dann die Summe der Produkte zurück. SUMPRODUCT ist eine sehr praktische Formel, da sie Arrays auf unterschiedliche Weise handhaben kann und beim Vergleichen von Datenfunktionen hilft.

Um mehr über Excel-Funktionen zu erfahren, Werfen Sie einen Blick auf den kostenlosen Excel-Kurs von CFI.

Die Eigenkapitalquote von Bank A ist wie folgt:

Woher:

- WAGEN : $4, 000 / $41, 850 = 10%

Da Bank A eine CAR von 10 % hat, es verfügt über genügend Kapital, um potenzielle Verluste abzufedern und das Geld der Einleger zu schützen.

Was sind die Anforderungen?

Unter Basel IIIBasel IIIDas Basel-III-Abkommen ist eine Reihe von Finanzreformen, die vom Basler Ausschuss für Bankenaufsicht (BCBS) entwickelt wurden. mit dem Ziel der Stärkung, alle Banken müssen eine Eigenkapitalquote von mindestens 8 % aufweisen. Da Tier-1-Kapital wichtiger ist, Banken müssen auch über einen Mindestbetrag dieser Art von Kapital verfügen. Unter Basel III, Das Tier-1-Kapital dividiert durch die risikogewichteten Aktiva muss mindestens 6 % betragen.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Bank Run Bank Run Ein Bank Run tritt auf, wenn Kunden ihr gesamtes Geld gleichzeitig von ihren Einlagenkonten bei einem Bankinstitut abheben, aus Angst, dass die Bank

- Abschluss für BankenAbschluss für BankenAbschlüsse für Banken unterscheiden sich von denen von Nichtbanken dadurch, dass Banken viel mehr Fremdkapital verwenden als andere Unternehmen und einen Spread erzielen

- Finanzintermediär FinanzintermediärEin Finanzintermediär bezieht sich auf ein Institut, das als Vermittler zwischen zwei Parteien fungiert, um eine Finanztransaktion zu ermöglichen. Zu den Instituten, die gemeinhin als Finanzintermediäre bezeichnet werden, gehören Geschäftsbanken, Investmentbanken, Investmentfonds, und Pensionskassen.

- Rechner für die Kapitaladäquanz

-

6 Schritte, um eine Kreditkarte zu erhalten, wenn Sie eine schlechte Kreditwürdigkeit haben

Es kann nicht einfach sein, eine Kreditkarte mit schlechter Bonität zu bekommen, aber die Mühe, die Sie dafür aufbringen, wird sich am Ende lohnen. Eine gute Kreditwürdigkeit ist der Schlüssel, um ein

-

Das Verhältnis von Währung zu Einzahlung

Das Verhältnis von Währung zu Einzahlung Das Währungs-Einlagen-Verhältnis bezieht sich auf das Verhältnis zwischen dem Bargeldbetrag einer Person und dem Geldbetrag, den sie auf leicht zugänglichen B

-

Was macht diese Rezession anders?

Wenn Sie ein Zitat des großen russischen Schriftstellers Leo Tolstoi gehört haben, es ist wahrscheinlich dieser von Anna Karenina :Glückliche Familien sind alle gleich; jede unglückliche Familie ist

-

Wie funktioniert MICR?

Routing-Charakter MICR verwendet ABA und Kontonummern MICR codiert zwei sehr wichtige Zahlen auf der Unterseite eines Schecks:die Bankleitzahl der American Bankers Association (ABA) und eine Konton

Finanzen

-

Sind Privatkredite weniger riskant als Eigenheimdarlehen?

Sind Privatkredite weniger riskant als Eigenheimdarlehen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

So berechnen Sie den Zahlungsfaktor

So berechnen Sie den Zahlungsfaktor Der Geldfaktor ist bei Autokrediten wichtig. Wenn Sie eine Immobilie vermieten, wie bei einem Autoleasing, Sie müssen mehr Geld zurückzahlen, als Sie den Vermögenswert verwenden. Um herauszufinden, w...

-

Was ist Fair-Value?

Was ist Fair-Value? Der beizulegende Zeitwert bezieht sich auf den tatsächlichen Wert eines Vermögenswerts – eines Produkts, stockStockWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Akti...

-

Was Sie über die befristete Lohnsteuerbefreiung wissen sollten

Was Sie über die befristete Lohnsteuerbefreiung wissen sollten Der IRS und das US-Finanzministerium haben kürzlich Leitlinien dazu herausgegeben, wie die Stundung der Lohnsteuer durch die Trump-Administration funktionieren wird. Aber Fragen bleiben. Müssen Arbe...