Was ist der Geschäftslebenszyklus?

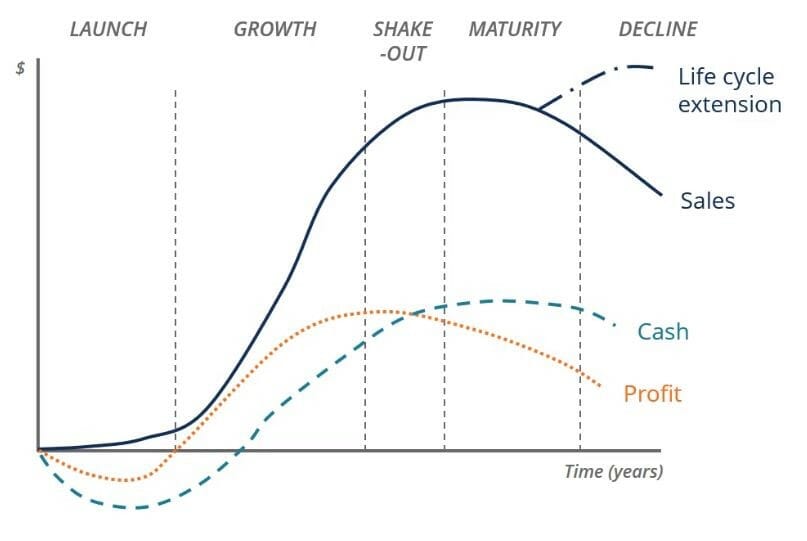

Der Geschäftslebenszyklus ist der zeitliche Verlauf eines Unternehmens in Phasen und wird am häufigsten in fünf Phasen unterteilt:Gründung, Wachstum, ausschütteln, Reife, und sinken. Der Zyklus wird in einem Diagramm mit der horizontalen Achse als Zeit und der vertikalen Achse als Dollar oder verschiedene Finanzkennzahlen dargestellt. In diesem Artikel, Wir verwenden drei Finanzkennzahlen, um den Status jeder Geschäftslebenszyklusphase zu beschreiben, einschließlich VerkäufeUmsatzerlöseUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Verkauf" und profitNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist, und CashflowBewertungKostenlose Bewertungsleitfäden, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu erlernen. In diesen Artikeln lernen Sie Best Practices für die Unternehmensbewertung und die Bewertung eines Unternehmens anhand einer vergleichbaren Unternehmensanalyse. Discounted Cashflow (DCF)-Modellierung, und frühere Transaktionen, wie im Investmentbanking verwendet, Aktienforschung, .

Bild:KOSTENLOSER Corporate Finance-Kurs von CFI.

Phase 1:Start

Jedes Unternehmen beginnt seine Geschäftstätigkeit als Unternehmen und normalerweise mit der Einführung neuer Produkte oder Dienstleistungen. Die Chancen auf eine Finanzierung, die Chancen auf kommerziellen Erfolg, Eigenschaften, nach denen sie suchen, gute gegen schlechte plätze. Während der Startphase, Die Verkäufe sind gering, aber langsam (und hoffentlich stetig) steigend. Unternehmen konzentrieren sich auf die Vermarktung ihrer Zielkundensegmente, indem sie ihre komparativen Vorteile und Wertversprechen bewerben. Jedoch, da die Einnahmen gering und die Anlaufkosten hoch sind, Unternehmen sind in dieser Phase anfällig für Verluste.

Eigentlich, über den gesamten Geschäftslebenszyklus, Der Gewinnzyklus hinkt dem Verkaufszyklus hinterher und erzeugt eine Zeitverzögerung zwischen Umsatzwachstum und Gewinnwachstum. Diese Verzögerung ist wichtig, da sie sich auf den Finanzierungslebenszyklus bezieht, was im letzten Teil dieses Artikels erklärt wird.

Schließlich, der cashflow während der startphase ist ebenfalls negativ, sinkt aber noch tiefer als der gewinn. Dies ist auf die Aktivierung von anfänglichen Anlaufkosten zurückzuführen, die sich möglicherweise nicht im Gewinn des Unternehmens, aber sicherlich im Cashflow widerspiegeln.

Phase 2:Wachstum

In der Wachstumsphase, Unternehmen verzeichnen ein schnelles Umsatzwachstum. Da der Umsatz schnell steigt, Unternehmen beginnen, Gewinne zu erzielen, sobald sie die Gewinnschwelle überschritten haben. Jedoch, da der Gewinnzyklus noch hinter dem Verkaufszyklus zurückbleibt, das Gewinnniveau ist nicht so hoch wie der Umsatz. Schließlich, der Cashflow während der Wachstumsphase positiv wird, einen überhöhten Mittelzufluss darstellen.

Phase Drei:Shake-out

Während der Auspackphase, Umsatz steigt weiter, aber langsamer, in der Regel aufgrund einer nahenden Marktsättigung oder des Eintritts neuer Wettbewerber in den Markt Bedrohung durch neue MarktteilnehmerDie Bedrohung durch neue Wettbewerber bezieht sich auf die Bedrohung, die neue Wettbewerber für aktuelle Akteure in einer Branche darstellen. Es ist eine der Kräfte, die die. Umsatzspitze während der Shake-out-Phase. Obwohl der Umsatz weiter steigt, der Gewinn beginnt in der Shake-out-Phase zu sinken. Dieses Umsatzwachstum und der Gewinnrückgang bedeuten einen deutlichen Kostenanstieg. Zuletzt, Cashflow steigt und übersteigt den Gewinn.

Phase vier:Reife

Wenn das Geschäft reif ist, die Verkäufe beginnen langsam zu sinken. Gewinnmargen werden dünner, während der Cashflow relativ stagniert. Wenn sich Unternehmen der Reife nähern, große Investitionen stehen weitgehend hinter dem Geschäft, und daher ist die Cash-Generierung höher als der Gewinn in der Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum zeigt. Der Gewinn bzw.

Jedoch, Es ist wichtig zu beachten, dass viele Unternehmen ihren Geschäftslebenszyklus in dieser Phase verlängern, indem sie sich neu erfinden und in neue Technologien und aufstrebende Märkte investieren. Dies ermöglicht es Unternehmen, sich in ihren dynamischen Branchen neu zu positionieren und ihr Wachstum am Markt aufzufrischen.

Phase fünf:Ablehnen

In der letzten Phase des Geschäftslebenszyklus, Der Umsatz, profitieren, und der Cashflow gehen zurück. Während dieser Phase, Unternehmen akzeptieren, dass sie ihren Geschäftslebenszyklus nicht verlängern, indem sie sich an das sich ändernde Geschäftsumfeld anpassen. Unternehmen verlieren ihren WettbewerbsvorteilWettbewerbsvorteilEin Wettbewerbsvorteil ist ein Attribut, das es einem Unternehmen ermöglicht, seine Konkurrenten zu übertreffen. Es ermöglicht einem Unternehmen, überlegene Margen zu erzielen und schließlich den Markt zu verlassen.

Lebenszyklus der Unternehmensfinanzierung

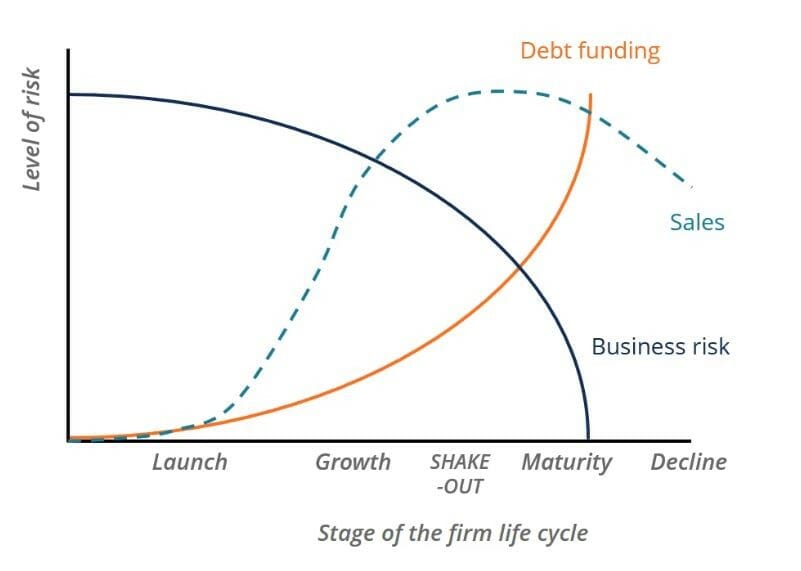

Im Finanzierungslebenszyklus, die fünf Stufen bleiben gleich, liegen aber auf der horizontalen Achse. Auf der vertikalen Achse ist das Risikoniveau des Unternehmens dargestellt; dazu gehört auch das Risiko, dem Unternehmen Geld zu verleihen oder Kapital bereitzustellen.

Während der Geschäftslebenszyklus Verkäufe enthält, profitieren, und Bargeld als Finanzkennzahlen, der Finanzierungslebenszyklus besteht aus Verkäufen, Geschäftsrisiko, und Fremdfinanzierung als zentrale Finanzindikatoren. Der Geschäftsrisikozyklus ist umgekehrt zum Verkaufs- und Fremdfinanzierungszyklus.

Bild:KOSTENLOSER Corporate Finance-Kurs von CFI.

Phase 1:Start

Beim Start, wenn der Umsatz am niedrigsten ist, Das Geschäftsrisiko ist am höchsten. Während dieser Phase, Aufgrund seines unbewiesenen Geschäftsmodells und der ungewissen Fähigkeit zur Schuldentilgung ist es für ein Unternehmen unmöglich, Schulden zu finanzieren. Da die Verkäufe langsam zu steigen beginnen, Auch die Fähigkeit der Unternehmen, Schulden zu finanzieren, steigt.

Phase 2:Wachstum

Da Unternehmen ein boomendes Umsatzwachstum verzeichnen, Geschäftsrisiken sinken, während ihre Fähigkeit, Schulden aufzunehmen, zunimmt. Während der Wachstumsphase, Unternehmen beginnen einen Gewinn und einen positiven Cashflow zu sehen, was ihre Fähigkeit zur Schuldentilgung belegt.

Die Produkte oder Dienstleistungen der Unternehmen haben sich auf dem Markt als wertvoll erwiesen. Unternehmen in der Wachstumsphase suchen immer mehr Kapital, um ihre Marktreichweite zu erweitern und ihr Geschäft zu diversifizieren.

Phase Drei:Shake-out

Während der Auspackphase, Umsatzspitze. Die Branche verzeichnet ein starkes Wachstum, führt zu einem harten Wettbewerb auf dem Markt. Jedoch, als Umsatzspitze, der Lebenszyklus der Fremdfinanzierung nimmt exponentiell zu. Unternehmen beweisen ihre erfolgreiche Positionierung am Markt, ihre Fähigkeit zur Schuldentilgung unter Beweis stellen. Das Geschäftsrisiko nimmt weiter ab.

Phase vier:Reife

Wenn sich Unternehmen der Reife nähern, der Umsatz beginnt zu sinken. Jedoch, im Gegensatz zu den früheren Phasen, in denen der Geschäftsrisikozyklus invers zum Verkaufszyklus war, Das Geschäftsrisiko bewegt sich in Korrelation mit dem Umsatz bis zu einem Punkt, an dem kein Geschäftsrisiko mehr besteht. Durch den Wegfall des Geschäftsrisikos die reifsten und stabilsten Unternehmen haben den einfachsten Zugang zu Fremdkapital.

Phase fünf:Ablehnen

In der letzten Phase des Finanzierungslebenszyklus die Verkäufe beginnen mit zunehmender Geschwindigkeit zu sinken. Dieser Umsatzrückgang zeigt die Unfähigkeit der Unternehmen, sich an sich ändernde Geschäftsumgebungen anzupassen und ihre Lebenszyklen zu verlängern.

Das Verständnis des Geschäftslebenszyklus ist für Investmentbanker von entscheidender Bedeutung. Unternehmensfinanzanalysten, und andere Fachleute aus der Finanzdienstleistungsbranche. Sie können davon profitieren, indem Sie sich die zusätzlichen Informationsressourcen ansehen, die CFI anbietet, wie die unten aufgeführten.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zu den 5 Phasen eines Unternehmens- oder Branchenlebenszyklus gelesen haben. CFI ist ein globaler Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm und mehrere andere Kurse für Finanzfachleute. Damit Sie beruflich vorankommen, Sehen Sie sich die zusätzlichen CFI-Ressourcen unten an:

- Corporate DevelopmentCorporate DevelopmentCorporate Development ist die Gruppe eines Unternehmens, die für strategische Entscheidungen zum Wachstum und zur Restrukturierung seines Geschäfts verantwortlich ist. strategische Partnerschaften aufbauen, Beteiligung an Mergers &Acquisitions (M&A), und/oder organisatorische Exzellenz zu erreichen. Corp Dev verfolgt auch Möglichkeiten, die den Wert der Geschäftsplattform des Unternehmens nutzen.

- Karriere in der UnternehmensentwicklungCorporate Development KarrierepfadCorporate Development-Jobs umfassen die Durchführung von Fusionen, Akquisitionen, Veräußerungen und Kapitalbeschaffung im eigenen Haus für ein Unternehmen. Unternehmen

- UnternehmensstrukturUnternehmensstrukturUnter Unternehmensstruktur versteht man die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche

- Überblick über den M&A-ProzessMergers Acquisitions M&A-ProzessDieser Leitfaden führt Sie durch alle Schritte des M&A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen sowie Transaktionen abgeschlossen werden. In dieser Anleitung Wir skizzieren den Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Erwerbern (strategische vs. finanzielle Käufe), die Bedeutung von Synergien, und Transaktionskosten

-

So hinterlegen Sie einen Kassenscheck

Allgemein, Kassenschecks sind sicherer als herkömmliche Schecks, da sie von der Bank oder dem Finanzinstitut, das sie ausgestellt hat, gedeckt sind. Es gibt mehrere Gelegenheiten, bei denen die Auffor

-

Gehälter in Texas wachsen schneller als in New York

Die Gehälter der Amerikaner wachsen viel schneller in kleinen, Ölboom-Städte in Texas als in New York City, nach neuen Zahlen des Handelsministeriums. Im Mittelland, Texas – eine Basis für die Schie

-

Wenn das Coronavirus Ihr Einkommen gekürzt hat,

So kann eine Roth IRA verwendet werden, um Notfallgeld zu erhalten Das neuartige Coronavirus hat die Rentenkonten vieler Menschen alarmierend beschädigt – und zwar schnell. Investoren haben Angst, Di

-

Wenn Sie $ 1 gekauft hätten, Axie Infinity (AXS) im Wert von 000 bei der Markteinführung, So viel haben Sie heute

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

Sollten Sie Ihren Side Hustle Vollzeit nehmen?

Sollten Sie Ihren Side Hustle Vollzeit nehmen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Alberta Senioren-Hausbesitzerstipendien

Alberta Senioren-Hausbesitzerstipendien Für Senioren, die ein Haus in Alberta besitzen, Kanada, Provinz- und Gemeindeoptionen führen zu Regierungsgeldern, die sie nicht zurückzahlen müssen. Laut den demografischen Aufzeichnungen der Regieru...

-

4 Altcoins, die Sie im Oktober genau beobachten sollten

4 Altcoins, die Sie im Oktober genau beobachten sollten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Geldmythos:Bezahlen Sie Ihre Kreditkarte jeden Monat vollständig

Geldmythos:Bezahlen Sie Ihre Kreditkarte jeden Monat vollständig Banken, Kreditgenossenschaften und Kreditkartenunternehmen prüfen Ihre Kreditwürdigkeit, bevor sie in Erwägung ziehen, Ihnen einen Kredit zu gewähren. Jede Institution möchte eine hohe Kreditwürdigkei...