Was ist Bottom-up-Budgetierung?

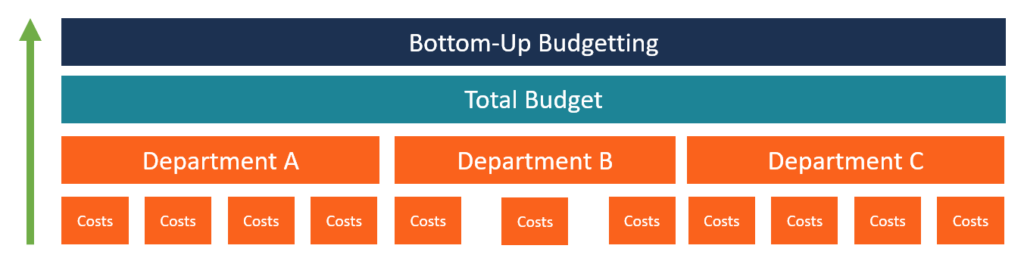

Bottom-up-Budgeting ist eine Budgetierungsmethode, die auf Abteilungsebene beginnt. auf die oberste Ebene aufsteigen. Jede Abteilung innerhalb der Organisation muss eine Liste der Dinge erstellen, die sie benötigt, die Projekte, die in der nächsten Finanzperiode durchgeführt werden sollen. und Kostenschätzungen. Die Schätzungen aller Abteilungen werden dann aufsummiert, um das Gesamtbudget des Unternehmens zu erhalten. Die Leiter der einzelnen Abteilungen sind aufgefordert, ihren Beitrag zu leisten, da sie die Kostenschätzungen für die umzusetzenden Projekte kennen.

So erstellen Sie ein Bottom-up-Budget

Das Folgende ist der grundlegende Prozess, dem Organisationen bei der Formulierung eines Bottom-up-Budgets folgen:

1. Identifizieren Sie die einzelnen Komponenten des Geschäfts

Der erste Schritt bei der Erstellung eines Bottom-up-Budgets besteht darin, die einzelnen Geschäftskomponenten und Projekte zu identifizieren, die die Organisation im kommenden Geschäftsjahr durchführen möchte. Listen Sie die Komponenten und Projekte auf und legen Sie die voraussichtlich anfallenden Kosten fest.

Zum Beispiel, eine Abteilung kann Kosten wie Löhne für Mitarbeiter beinhalten, Möbel und Inventar, Gerätekauf und -miete, VerwaltungskostenSG&ASG&A umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing, Tagungsgebühren, usw. Wenn die Organisation einzelne Projekte verwendet, um Budgetschätzungen zu erhalten, es muss zunächst eine Liste aller im kommenden Jahr durchzuführenden Projekte einholen und dann für jedes Projekt Kostenschätzungen erstellen.

2. Erhalten Sie eine Summe der Kostenprognosen jeder Abteilung

Nachdem die Abteilungen eine Liste der geplanten Projekte und Ausgaben erstellt haben, die Kosten sollten addiert werden, um das Gesamtbudget für die Abteilung zu erhalten. Zum Beispiel, die Kostenschätzungen der PersonalabteilungHuman Resource ManagementHuman Resource Management (HRM) ist ein Sammelbegriff für alle formalen Systeme, die geschaffen wurden, um bei der Verwaltung von Mitarbeitern und anderen Interessengruppen zu helfen, innerhalb von $10, 000 für die Rekrutierung von Personal, $20, 000 für Mitarbeitergehälter, und $6, 000 für Verwaltungskosten, Erhöhung des Gesamtbudgets der Abteilung auf 36 US-Dollar, 000. Die Abteilungsleiter anderer Abteilungen sollten die Summen für ihre jeweiligen Abteilungen ermitteln.

3. Fassen Sie die Budgets aller Abteilungen zusammen

Nachdem Sie die Budgets aller Abteilungen oder identifizierten Projekte erhalten haben, Die Budgets sollten aufsummiert werden, um das Gesamtbudget für die Organisation zu erhalten. Die Summen sind bei den von der Organisationsleitung ernannten Abteilungsleitern oder Projektleitern zu erfragen.

4. Zur Genehmigung einreichen

Die letzte Stufe des Bottom-up-Budgetierungsprozesses ist die Vorlage der Budgetschätzungen zur Genehmigung an das Management. Bei der Budgetüberprüfung Das Management ist daran interessiert zu wissen, ob die Budgets mit den Zielen und Zielen ausgerichtet sind, die das Unternehmen in der nächsten Finanzperiode erreichen möchte.

Wenn Sie mit dem Budget zufrieden sind, Die Geschäftsführung genehmigt die Budgetvoranschläge und leitet sie an die Finanzabteilung, um die Zuweisungen an die einzelnen Abteilungen vorzunehmen. Jedoch, wenn die Unternehmensführung mit den Budgetschätzungen nicht zufrieden ist, sie können die Abteilungsleiter auffordern, notwendige Änderungen vorzunehmen, bevor das Budget erneut zur Genehmigung vorgelegt wird.

Vorteile der Bottom-up-Budgetierung

Im Folgenden sind einige der Vorteile aufgeführt, die Organisationen erhalten, wenn sie die Bottom-up-Budgetierung verwenden:

1. Bessere Genauigkeit

Bei der Bottom-up-Budgetierung werden Budgetschätzungen von der niedrigsten Ebene aus berechnet, Dies trägt dazu bei, die Genauigkeit und Rechenschaftspflicht des Budgets zu erhöhen. Der Prozess umfasst alle Personen in jeder Abteilung. Die abgegebenen Schätzungen werden so realitätsnah wie möglich sein, da die Mitarbeiter die Kosten besser verstehen können, Ressourcen, Kosten, und Anforderungen der jeweiligen Abteilungen. Wenn die Schätzungen für alle Abteilungen addiert werden, um das Gesamtbudget zu erhalten, die Geschäftsleitung sollte wissen, was sie im kommenden Jahr erwartet.

2. Mitarbeitermotivation

Wenn Mitarbeiter in den Budgetierungsprozess eingebunden sind, Sie sind motiviert, hart zu arbeiten, um die Ziele der Organisation zu erreichen. Die Mitarbeiter in jeder Abteilung der Organisation sind an der Erstellung der Budgetschätzungen beteiligt, ihnen ein Gefühl der Eigenverantwortung im Haushaltsprozess zu geben.

Bottom-Up vs. Top-Down-Budgetierung

Top-Down-BudgetierungTop-Down-BudgetierungTop-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die Geschäftsleitung ein Budget auf hoher Ebene für das Unternehmen vorbereitet. Die Geschäftsleitung des Unternehmens erstellt das Budget anhand seiner Zielsetzungen und leitet es an die Abteilungsleiter zur Umsetzung weiter. und Bottom-up-Budgeting sind die beiden beliebtesten Budgetarten in der Unternehmensbudgetierung. Die Top-Down-Budgetierung beginnt damit, dass die Geschäftsleitung ein Budget für die gesamte Organisation erstellt und den Abteilungen Budgets zuweist.

Die Abteilungen müssen dann eigene Budgetschätzungen erstellen, die sich auf die vom Top-Management zugewiesenen Beträge beschränken. Obwohl der Top-Down-Budgetierungsprozess weniger Zeit in Anspruch nimmt, einige Abteilungen können Schwierigkeiten haben, die vom Management zugewiesenen Beträge zu berücksichtigen, da das Management möglicherweise nicht alle damit verbundenen Kosten kennt, die einer Abteilung entstehen können.

Bottom-up-Budgeting gibt den Abteilungsleitern mehr Macht, zum Organisationsbudget beizutragen. Die Budgetschätzungen auf Abteilungsebene werden summiert, um das Gesamtbudget der Organisation zu erhalten, das zur Genehmigung an die Geschäftsleitung gesendet wird.

Der Bottom-up-Budgetierungsprozess ermöglicht es den Mitarbeitern, den Prozess zu eigen zu machen, da sie mit den Ausgaben auf Abteilungsebene vertraut sind. Sie werden auch motiviert, hart zu arbeiten, da sie das Gefühl haben, dass ihr Beitrag in der Organisation vom Management geschätzt wird. Auf der Unterseite, die Abteilungen können Budgets erstellen, die außerhalb des Ziels liegen und nicht mit den Unternehmenszielen übereinstimmen. Das Budget muss möglicherweise angepasst werden, um die Unternehmensziele widerzuspiegeln und unnötige Ausgaben zu beseitigen.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen erstklassigen Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- MitarbeitermoralMitarbeitermoralDie Mitarbeitermoral ist definiert als die Gesamtzufriedenheit, Ausblick, und das Wohlbefinden, das ein Mitarbeiter am Arbeitsplatz hat. In anderen

- Auferlegte BudgetierungAuferlegte BudgetierungAuferlegte Budgetierung, auch als Top-Down-Budgetierung bekannt, ist der Prozess, bei dem die oberste Leitung eines Unternehmens ein Budget erstellt und dieses dann den untergeordneten Führungskräften zur Umsetzung auferlegt. Es beginnt oben, wo das Budget von der Geschäftsleitung erstellt wird

- Ausgehandelte BudgetierungAusgehandelte BudgetierungDie ausgehandelte Budgetierung ist ein Budgetierungsprozess, der sowohl die Top-Down-Budgetierung als auch die Bottom-Up-Budgetierung kombiniert. Der ausgehandelte Budgetierungsprozess zwingt den Budgeterstellungsprozess nicht auf einer einzigen Ebene, sondern ermöglicht eine geteilte Verantwortung zwischen Vorgesetzten und Untergebenen.

- Arten von BudgetsArten von BudgetsEs gibt vier gängige Arten von Budgetierungsmethoden, die Unternehmen verwenden:(1) inkrementell, (2) aktivitätsbasiert, (3) Wertversprechen, und (4)

-

45% der Krypto-Besitzer würden aus diesem wirklich schlechten Grund in eine Münze investieren

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So kaufen Sie Aktien für jemand anderen

Berechnen und vergleichen Sie Investitionen sorgfältig. Es gibt verschiedene Möglichkeiten, Aktien für jemand anderen zu kaufen. Damit soll sichergestellt werden, dass der Anleger die Steuergesetze u

-

Erläuterung der Bonitätsbewertung

Eine verbindende Erfahrung für viele moderne Erwachsene ist die Angst um ihre Kreditwürdigkeit. Diese scheinbar magische dreistellige Zahl kann sich anfühlen, als würde sie Ihr Leben kontrollieren. Je

-

15 einfache Schritte, um ein Geschäft bei Null im Jahr 2021 zu starten

So starten Sie ein Unternehmen im Jahr 2021:Eine vollständige Schritt-für-Schritt-Anleitung Wenn Sie eine Person sind, die 9 bis 5 Jobs hasst oder ein Experte in der Führung des Teams sind, dann wür

Finanzen

-

So erstellen Sie ein Budget in Mint in 6 Schritten

So erstellen Sie ein Budget in Mint in 6 Schritten Egal, ob Sie sich kürzlich entschieden haben, Ihre Budgettabelle auf etwas automatisierteres zu aktualisieren oder gerade Ihren ersten Job nach dem College ergattert haben und wissen, dass Sie mit Ihr...

-

Was ist umsatzbasierte Finanzierung?

Was ist umsatzbasierte Finanzierung? Erlösbasierte Finanzierung, auch als lizenzgebührenbasierte Finanzierung bekannt, ist eine Art der Kapitalbeschaffungsmethode, bei der sich Anleger bereit erklären, einem Unternehmen im Austausch für ...

-

Warum Ihre Kristalle eine schlechte Energie haben könnten

Warum Ihre Kristalle eine schlechte Energie haben könnten Nichts ist rein, nicht einmal Kristalle, bei denen es per Definition um die Stabilität und Struktur ihres Aufbaus geht. Sie sind großartig, um in einem Museum zu stöbern, und sie können ein großartige...

-

Was ist Amortisation? Wie wird es berechnet?

Was ist Amortisation? Wie wird es berechnet? Im Geschäft, Amortisation ist die Abschreibung des Wertes eines immateriellen Vermögenswerts, wie ein Urheberrecht oder ein Patent, über seine Nutzungsdauer. Amortisationsaufwendungen können sich auf ...