Was ist Basel III?

Das Basel-III-Abkommen ist eine Reihe von Finanzreformen, die vom Basler Ausschuss für Bankenaufsicht (BCBS) entwickelt wurden. mit dem Ziel, die Regulierung zu stärken, Aufsicht, und RisikomanagementSystemisches RisikoSystemisches Risiko kann als das Risiko definiert werden, das mit dem Zusammenbruch oder dem Scheitern eines Unternehmens verbunden ist, Industrie, Finanzinstitut oder eine ganze Volkswirtschaft. Es ist das Risiko eines schwerwiegenden Versagens eines Finanzsystems, wobei es zu einer Krise kommt, wenn Kapitalgeber das Vertrauen in die Kapitalnutzer innerhalb der Kreditwirtschaft verlieren. Aufgrund der Auswirkungen der globalen Finanzkrise von 2008 auf die Banken, Basel III wurde eingeführt, um die Fähigkeit der Banken zu verbessern, Schocks durch finanziellen Stress zu bewältigen. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet. und ihre Transparenz und Offenlegung zu stärken.

Basel III baut auf den vorherigen Abkommen auf, Basel I und II, und ist Teil eines kontinuierlichen Prozesses zur Verbesserung der Regulierung im Bankensektor. Das Abkommen soll verhindern, dass Banken der Wirtschaft schaden, indem sie mehr Risiken eingehen, als sie bewältigen können.

Der Basler Ausschuss

Die BCBS wurde 1974 von der Zentralbank gegründetFederal Reserve (The Fed) Die Federal Reserve ist die Zentralbank der Vereinigten Staaten und ist die Finanzbehörde hinter der weltweit größten freien Marktwirtschaft. Gouverneure der Länder der Zehnergruppe (G10), als Reaktion auf Störungen an den Finanzmärkten. Der Ausschuss wurde als Forum eingerichtet, in dem die Mitgliedsländer über bankaufsichtliche Angelegenheiten beraten können. BCBS ist verantwortlich für die Gewährleistung der Finanzstabilität durch Stärkung der Regulierung, Aufsicht, und Bankpraktiken weltweit.

Der Ausschuss wurde 2009 auf 27 Jurisdiktionen erweitert, einschließlich Brasilien, Kanada, Deutschland, Australien, Argentinien, China, Frankreich, Indien, Saudi Arabien, die Niederlande, Russland, Hongkong, Japan, Italien, Korea, Mexiko, Singapur, Spanien, Luxemburg, Truthahn, Schweiz, Schweden, Südafrika, das Vereinigte Königreich, Die Vereinigten Staaten, Indonesien, und Belgien.

Das BCBS berichtet an die Group of Governors and Heads of Supervision (GHOS). Ihr Sekretariat befindet sich in Basel, Schweiz, bei der Bank für Internationalen Zahlungsausgleich (BIZ). Seit ihrer Gründung, der BCBS hat Basel I formuliert, Basel II, und Basel-III-Abkommen.

Grundprinzipien von Basel III

1. Mindestkapitalanforderungen

Die Basel-III-Vereinbarung hat die Mindestkapitalanforderungen für Banken von 2% in Basel II auf 4,5% des Stammkapitals angehoben, in Prozent der risikogewichteten Aktiva der Bank. Darüber hinaus gibt es eine zusätzliche Pufferkapitalanforderung von 2,5 %, die die gesamte Mindestanforderung auf 7 % erhöht. Banken können den Puffer nutzen, wenn sie mit finanziellem Stress konfrontiert sind, Dies kann jedoch zu noch größeren finanziellen Zwängen bei der Zahlung von Dividenden führen.

Ab 2015, die Tier-1-Kapitalanforderung erhöhte sich von 4 % in Basel II auf 6 % in Basel III. Die 6% beinhalten 4,5% des harten Kernkapitals und zusätzliche 1,5% des zusätzlichen Kernkapitals. Die Anforderungen sollten ab 2013 umgesetzt werden, aber der Umsetzungstermin wurde mehrmals verschoben, und Banken haben nun bis zum 1. Januar 2022, die Änderungen umzusetzen.

2. Hebelverhältnis

Basel III hat eine nicht risikobasierte Leverage Ratio eingeführt, die als Backstop für die risikobasierten Kapitalanforderungen dient. Banken müssen eine Leverage Ratio von über 3% halten. Die nicht risikobasierte Leverage Ratio wird berechnet, indem das Kernkapital durch die durchschnittliche konsolidierte Bilanzsumme einer Bank dividiert wird.

Um der Anforderung zu entsprechen, die Federal Reserve Bank der Vereinigten Staaten hat die Leverage Ratio für versicherte Bankholdinggesellschaften auf 5 % festgelegt, und bei 6% für Systematisch bedeutende Finanzinstitute (SIFI).

3. Liquiditätsanforderungen

Basel III führte die Verwendung von zwei Liquiditätskennzahlen ein – der Liquidity Coverage Ratio und der Net Stable Funding Ratio. Die Liquidity Coverage Ratio verlangt von Banken, dass sie ausreichend hochliquide Vermögenswerte halten, die einem von den Aufsichtsbehörden festgelegten 30-tägigen Stress-Refinanzierungsszenario standhalten. Das Mandat zur Liquiditätsdeckungsquote wurde 2015 mit nur 60 % der angegebenen Anforderungen eingeführt und soll bis 2019, wenn es vollständig in Kraft tritt, jedes Jahr um 10 % steigen.

Auf der anderen Seite, Die Net Stable Funding Ratio (NSFR) verlangt von den Banken, dass sie eine stabile Refinanzierung über dem erforderlichen Betrag an stabiler Refinanzierung für einen Zeitraum von einem Jahr anhaltenden Stresses aufrechterhalten. Die NSFR wurde entwickelt, um Liquiditätsinkongruenzen zu beheben, und wird 2018 in Betrieb genommen.

Auswirkungen von Basel III

Die Vorschrift, dass Banken einen Mindestkapitalbetrag von 7 % in Reserve halten müssen, macht die Banken weniger profitabel. Die meisten Banken werden versuchen, eine höhere Kapitalreserve zu halten, um sich aus finanziellen Notlagen abzufedern, auch wenn sie die Anzahl der an Kreditnehmer vergebenen Kredite senken. Sie müssen mehr Kapital gegen Vermögenswerte halten, die ihre Bilanzen verkleinern.

Eine Studie der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) aus dem Jahr 2011 ergab, dass der mittelfristige Effekt von Basel III auf das BIP -0,05% bis -0,15% jährlich betragen würde. Um über Wasser zu bleiben, Banken werden gezwungen sein, ihre Kreditspreads zu erhöhen, da sie die zusätzlichen Kosten an ihre Kunden weitergeben.

Einführung neuer Liquiditätsanforderungen, hauptsächlich die Liquidity Coverage Ratio (LCR) und die Net Stable Funding Ratio (NSFR), Auswirkungen auf das Funktionieren des Rentenmarktes haben. Um die LCR-Liquid-Asset-Kriterien zu erfüllen, Banken scheuen das Halten von Vermögenswerten mit hohem Run-off, wie z. und das wird außerbilanziell gehalten. SPV ist ein und strukturierte Anlagevehikel (SIVs)Strukturierte Anlagevehikel (SIV)Ein strukturiertes Anlagevehikel (SIV) ist ein Nichtbanken-Finanzinstitut, das gegründet wurde, um Anlagen zu kaufen, die von der Zinsdifferenz profitieren sollen – bekannt als Credit Spread - zwischen kurzfristigen und langfristigen Schulden..

Die Nachfrage nach säkularisierten Vermögenswerten und Unternehmensanleihen geringerer Qualität wird aufgrund der LCR-Schwere gegenüber Banken mit Staatsanleihen und Covered Bonds sinken. Als Ergebnis, Banken werden mehr liquide Mittel halten und den Anteil langfristiger Schulden erhöhen, um die Laufzeitinkongruenz zu verringern und die Mindest-NSFR aufrechtzuerhalten. Banken werden auch Geschäfte minimieren, die stärker Liquiditätsrisiken ausgesetzt sind.

Die Umsetzung von Basel III wird sich auf die Derivatemärkte auswirken, da mehr Clearing-Broker aufgrund höherer Kosten aus dem Markt ausscheiden. Die Eigenkapitalanforderungen nach Basel III konzentrieren sich auf die Reduzierung des Kontrahentenrisikos, Dies hängt davon ab, ob die Bank über einen Händler oder eine zentrale Clearing-Gegenpartei (CCP) handelt. Wenn eine Bank mit einem Händler ein Derivatgeschäft abschließt, Basel III schafft eine Verbindlichkeit und erfordert eine hohe Eigenkapitalunterlegung für diesen Handel.

Andererseits, Der Handel mit Derivaten über eine CCP führt zu einer Gebühr von nur 2 %, für Banken attraktiver zu machen. Der Ausstieg der Händler würde die Risiken bei weniger Mitgliedern konsolidieren, Dadurch wird die Übertragung von Geschäften von einer Bank auf eine andere erschwert und das systemische Risiko erhöht.

Kritikpunkte

Das Institut für Internationale Finanzen, ein Bankenverband mit 450 Mitgliedern in den Vereinigten Staaten, protestierten gegen die Umsetzung von Basel III wegen seines Potenzials, Banken zu schaden und das Wirtschaftswachstum zu bremsen. Die Studie der OECD ergab, dass Basel III das jährliche BIP-Wachstum voraussichtlich um 0,05 bis 0,15 % verringern würde.

Ebenfalls, die American Bankers Association und eine Reihe von Demokraten im US-Kongress argumentierten gegen die Umsetzung von Basel III, befürchten, dass es kleine US-Banken lahmlegen würde, indem sie ihren Kapitalbestand an Hypotheken- und KMU-Krediten erhöhen.

Andere Ressourcen

CFI ist ein globaler Anbieter von Finanzmodellierungskursen und FinanzanalystenzertifizierungenWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!. Um Ihre Karriere als Finanzexperte weiterzuentwickeln und ein tieferes Verständnis der Bankenbranche zu erlangen, Sehen Sie sich die folgenden zusätzlichen CFI-Ressourcen an:

- KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich,

- KapitalkontrollenKapitalkontrollenKapitalkontrollen sind Maßnahmen, die entweder von der Regierung oder der Zentralbank einer Volkswirtschaft ergriffen werden, um den Ab- und Zufluss von ausländischem Kapital in das Land zu regulieren. Die getroffenen Maßnahmen können in Form von Steuern, Tarife, Volumenbeschränkungen, oder direkte Gesetzgebung.

- WährungsrisikoWährungsrisikoWährungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko von Anlegern oder Unternehmen, die in verschiedenen Ländern tätig sind, in Bezug auf unvorhersehbare Gewinne oder Verluste aufgrund von Wertänderungen einer Währung gegenüber einer anderen Währung.

- Quantitative EasingQuantitative EasingQuantitative Easing (QE) ist eine Geldpolitik des Gelddruckens, die von der Zentralbank umgesetzt wird, um die Wirtschaft anzukurbeln. Die Zentralbank schafft

-

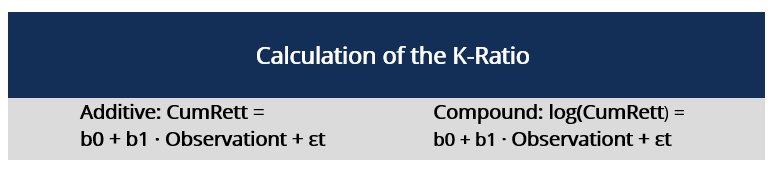

Was ist das K-Verhältnis?

Das K-Verhältnis ist ein statistisches Werkzeug, das uns hilft, zwei Dinge zu messen – das Wachstum der Rendite und die Beständigkeit dieses Wachstums über einen bestimmten Zeitraum. Es wird oft verwe

-

So lösen Sie Ihre Visa-Prämienpunkte ein

Wenn Sie Prämienpunkte mit einer oder mehreren Ihrer Visa-Karten sammeln, Sie erhalten Ihre Punkte nicht von Visa, Dies ist ein Kreditkartennetzwerk, das eine Vielzahl von Banken umfasst, die Visa-Kar

-

So löschen Sie einen Kontoauszug

Das Herunterladen von Kontoauszügen spart Zeit, aber gehe nicht davon aus, dass alles richtig ist. Es gibt nur wenige Dinge, die persönlicher sind als Ihre Ausgaben und Bankkontoaktivitäten. Jeder we

-

So aktivieren Sie eine Green Dot Prepaid MasterCard-Karte

Sie können eine Green Dot Prepaid MasterCard Karte aktivieren. Green Dot Prepaid MasterCard-Karten werden von Green Dot Cards verkauft und von der Green Dot Bank ausgegeben. Sie können sie in mehrere

Finanzen

-

Bitcoin-Goldpreise brechen in nur drei Tagen um 72 % ein

Bitcoin-Goldpreise brechen in nur drei Tagen um 72 % ein Die harte Gabel, die geschaffen wurde Bitcoin-Gold hat für spekulative Anleger bisher nicht geklappt. Am 23. Oktober Bitcoin Gold eröffnete bei 479,82 $, ist aber heute (Donnerstag) auf 130,34 USD g...

-

Was ist die 5C-Analyse?

Was ist die 5C-Analyse? 5C-Analyse ist ein Marketing-Framework zur Analyse des Umfelds, in dem ein Unternehmen tätig ist. Es kann Einblicke in die wichtigsten Erfolgsfaktoren geben, sowie die RisikoexpositionSystemisches Ris...

-

6 Wege, um die Urlaubsausgaben von der Schuldenrückzahlung abzuhalten

6 Wege, um die Urlaubsausgaben von der Schuldenrückzahlung abzuhalten Der Urlaub kann stressig sein, und nicht nur von der Familie oder zu viel Junkfood. Geld ist ein großer Faktor, auch. Eigentlich, letztes Jahr, Die Menschen haben über die Feiertage durchschnittlich 9...

-

Was sind Geierfonds?

Was sind Geierfonds? Geierfonds sind eine Untergruppe von Hedgefonds, die in notleidende Wertpapiere investieren, die ein hohes Ausfallrisiko haben. Der Fonds kauft riskante Schuldtitel zu stark reduzierten Preisen auf de...