Was sind die Basler Abkommen?

Die Basler Vereinbarungen beziehen sich auf eine Reihe von Vorschriften zur Bankenaufsicht, die vom Basler Ausschuss für Bankenaufsicht (BCBS) festgelegt wurden. Sie wurden über mehrere Jahre zwischen 1980 und 2011 entwickelt, im Laufe der Jahre mehrere Modifikationen erfahren.

Die Basler Abkommen wurden mit dem Ziel geschaffen, einen internationalen Regulierungsrahmen für das Management von Kreditrisiken zu schaffenKreditrisikoKreditrisiko ist das Verlustrisiko, das aus der Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich, und Marktrisiko. Ihre Hauptaufgabe besteht darin, sicherzustellen, dass die Banken über ausreichende Barreserven verfügen, um ihren finanziellen Verpflichtungen nachzukommen und in finanziellen und wirtschaftlichen Notlagen zu überleben. Sie zielen auch darauf ab, die Corporate Governance zu stärkenCorporate GovernanceCorporate Governance ist etwas ganz anderes als die täglichen operativen Managementaktivitäten der Führungskräfte eines Unternehmens. Es ist ein System von, Risikomanagement, und Transparenz.

Das Regelwerk gilt als das umfassendste Regelwerk des internationalen Bankensystems. Die Baseler Abkommen lassen sich in Basel I, Basel II, und Basel III.

Basel I

Basel I, auch als Basler Eigenkapitalvereinbarung bekannt, wurde 1988 gegründet. Sie wurde als Reaktion auf die wachsende Zahl internationaler Banken und die zunehmende Integration und Interdependenz der Finanzmärkte gegründet. Aufsichtsbehörden in mehreren Ländern waren besorgt, dass internationale Banken nicht über genügend Bargeldreserven verfügten. Da die internationalen Finanzmärkte damals tief integriert waren, der Ausfall einer großen Bank könnte in mehreren Ländern zu einer Krise führen.

Basel I wurde 1992 in den G10-Staaten gesetzlich durchgesetzt, aber mehr als 100 Länder haben die Vorschriften mit geringfügigen Anpassungen umgesetzt. Ziel der Verordnungen war es, die Stabilität des Finanzsystems durch die Festlegung von Mindestreservepflichten für internationale Banken zu verbessern.

Es bot auch einen Rahmen für die Steuerung des Kreditrisikos durch die Risikogewichtung verschiedener Aktiva. Nach Basel I. Vermögenswerte wurden basierend auf den Risikogewichten in vier Kategorien eingeteilt:

- 0% für risikolose Vermögenswerte (Barmittel, Staatsanleihen)

- 20 % für Kredite an andere Banken oder Wertpapiere mit der höchsten BonitätKreditratingEine Kreditwürdigkeit ist eine Meinung einer bestimmten Auskunftei über die Fähigkeit und Bereitschaft eines Unternehmens (Staat, Unternehmen, oder Einzelperson) seinen finanziellen Verpflichtungen vollständig und innerhalb der festgelegten Fristen nachzukommen. Ein Bonitätsrating gibt auch die Wahrscheinlichkeit an, dass ein Schuldner ausfällt.

- 50% für Wohnbaudarlehen

- 100% für Unternehmensschulden

Banken mit bedeutender internationaler Präsenz mussten 8% ihrer risikogewichteten Aktiva als Barreserve halten. Internationale Banken wurden angeleitet, Kapital für risikoärmere Anlagen bereitzustellen. Den Banken wurden zudem Anreize geboten, in Staatsanleihen und Wohnbauhypotheken statt in Unternehmensanleihen zu investieren.

Basel II

Basel II, eine Verlängerung von Basel I, wurde 2004 eingeführt. Basel II umfasste neue regulatorische Ergänzungen und konzentrierte sich auf die Verbesserung dreier Schlüsselthemen – Mindestkapitalanforderungen, Aufsichtsmechanismen und Transparenz, und Marktdisziplin.

Basel II schafft ein umfassenderes RisikomanagementRisikomanagementRisikomanagement umfasst die Identifikation, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es wird normalerweise mit Rahmen gemacht. Dies geschah durch die Schaffung standardisierter Kreditmaße, betriebsbereit, und Marktrisiko. Für die Banken war es zwingend erforderlich, diese Maßnahmen zur Bestimmung ihrer Mindestkapitalanforderungen zu verwenden.

Eine wesentliche Einschränkung von Basel I bestand darin, dass die Mindestkapitalanforderungen nur anhand des Kreditrisikos bestimmt wurden. Es stellte ein Teilrisikomanagementsystem bereit, da sowohl operative als auch Marktrisiken ignoriert wurden.

Basel II hat standardisierte Messgrößen zur Messung des operationellen Risikos geschaffen. Es konzentrierte sich auch auf Marktwerte, statt Buchwerten, wenn man sich das Kreditengagement ansieht. Zusätzlich, es stärkte die Aufsichtsmechanismen und die Markttransparenz durch die Entwicklung von Offenlegungspflichten zur Überwachung der Vorschriften. Schließlich, es stellte sicher, dass die Marktteilnehmer einen besseren Zugang zu Informationen erhielten.

Basel III

Die globale Finanzkrise von 20082008-2009 Die globale Finanzkrise von 2008-2009 bezieht sich auf die massive Finanzkrise, mit der die Welt von 2008 bis 2009 konfrontiert war. Die Finanzkrise forderte ihren Tribut von Einzelpersonen und Institutionen auf der ganzen Welt. Millionen von Amerikanern sind tief betroffen. Finanzinstitute begannen zu sinken, viele wurden von größeren Einheiten absorbiert, und die US-Regierung war gezwungen, Rettungspakete anzubieten, enthüllte die Schwächen des internationalen Finanzsystems und führte zur Schaffung von Basel III. Die Basel-III-Regelungen wurden im November 2010 nach der Finanzkrise geschaffen; jedoch, sie müssen noch umgesetzt werden. Ihre Umsetzung hat sich in den letzten Jahren ständig verzögert und wird voraussichtlich im Januar 2022 erfolgen.

Basel III identifizierte die wesentlichen Ursachen der Finanzkrise. Dazu gehören schlechte Corporate Governance und Liquiditätsmanagement, überschuldete Kapitalstrukturen aufgrund fehlender regulatorischer Restriktionen, und falsch ausgerichtete Anreize in Basel I und II.

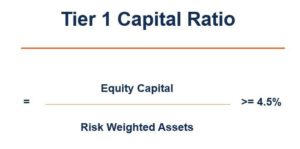

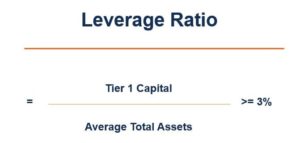

Basel III verschärfte die in Basel I und II beschriebenen Mindestkapitalanforderungen. Zusätzlich, es führte verschiedenes Kapital ein, Hebelkraft, und Anforderungen an die Liquiditätskennzahl. Nach den Vorschriften von Basel III, Banken mussten die folgenden Finanzkennzahlen einhalten:

Ebenfalls, Basel III umfasste neue Kapitalreserveanforderungen und antizyklische Maßnahmen, um die Reserven in Zeiten der Kreditexpansion zu erhöhen und die Anforderungen in Zeiten geringerer Kreditvergabe zu lockern. Nach der neuen Richtlinie Banken wurden nach ihrer Größe und der allgemeinen Bedeutung für die Wirtschaft in verschiedene Gruppen eingeteilt. Größere Banken wurden aufgrund ihrer größeren Bedeutung für die Wirtschaft einer höheren Mindestreservepflicht unterworfen.

Die Basler Abkommen sind für das Funktionieren der internationalen Finanzmärkte von enormer Bedeutung. Sie können niemals konstant sein und müssen aufgrund der aktuellen Marktbedingungen und der Erfahrungen aus der Vergangenheit ständig aktualisiert werden.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- BankreservenBankreservenBankreserven sind die Mindestbarreserven, die Finanzinstitute zu einem bestimmten Zeitpunkt in ihren Tresoren aufbewahren müssen. Die Mindestanforderungen an die Barreserve

- Kapitaladäquanzquote (CAR) Die Kapitaladäquanzquote (CAR) setzt die Standards für Banken, indem sie die Fähigkeit einer Bank untersucht, Verbindlichkeiten zu begleichen und auf Kreditrisiken und operationelle Risiken zu reagieren.

- Common Equity Tier 1 (CET1)Common Equity Tier 1 (CET1)Common Equity Tier 1 (CET1) ist eine Komponente des Tier-1-Kapitals, und umfasst Stammaktien und Gewinnrücklagen. Die Implementierung von CET1 hat begonnen

- Risikogewichtete AktivaRisikogewichtete AktivaRisikogewichtete Aktiva ist ein Bankbegriff, der sich auf ein System zur Klassifizierung von Vermögenswerten bezieht, das verwendet wird, um das Mindestkapital zu bestimmen, das Banken als Reserve halten sollten, um das Insolvenzrisiko zu reduzieren. Die Aufrechterhaltung eines Mindestkapitals hilft, die Risiken zu mindern.

-

Was ist Risiko?

In der Finanzwelt, Risiko ist die Wahrscheinlichkeit, dass die tatsächlichen Ergebnisse von den erwarteten Ergebnissen abweichen. Im Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM

-

Ist Dollar Cost Averaging die richtige Strategie für Sie?

Sie haben gerade einen Bonus oder eine Erbschaft erhalten, und Sie wissen, dass die Anlage Ihres Geldes in Aktien und Anleihen eine der besten Möglichkeiten ist, langfristigen Wohlstand zu schaffen. S

-

Was sind Meme-Aktien und warum sollten Sie sie vermeiden?

Was ist eine Meme-Aktie? Eine Meme-Aktie ist einfach eine Aktie, über die in den nächtlichen Nachrichten gesprochen wird. rund um den Wasserkühler bei der Arbeit, in Facebook-Gruppen und anderen So

-

Wie man ein Haus vermietet, um ein anderes Haus zu kaufen

Vermieten Sie ein Haus, um ein anderes Haus zu kaufen Die Vermietung Ihres bestehenden Hauses, um ein anderes zu kaufen, kann ein kluger finanzieller Schachzug sein. Auf lange Sicht, Häuser haben im

Finanzen

-

15 minimalistische Bekleidungsmarken, die Ihr Budget lieben wird

15 minimalistische Bekleidungsmarken, die Ihr Budget lieben wird Einzelhandelstherapie könnte Ihre alte Bereitschaft sein, aber das heißt nicht, dass es immer sein muss. Stattdessen, Ziehen Sie eine minimalistischere und zeitlosere Garderobe in Betracht, um Ihr Bud...

-

Wie kann ich als US-Bürger in Kanada in Rente gehen?

Wie kann ich als US-Bürger in Kanada in Rente gehen? Amerikaner, die sich außerhalb ihres Heimatlandes zurückziehen möchten, können Kanada einfach wegen seiner Nähe suchen. Andere Gründe, warum amerikanische Rentner ihre Nachbarn im Norden attraktiv fin...

-

Tipps zum Teilen von Rechnungen mit Ihrem Partner

Tipps zum Teilen von Rechnungen mit Ihrem Partner Sie wagen den Sprung und ziehen mit Ihrem Partner zusammen. Was für eine aufregende Zeit! Wenn Sie gemeinsam Lackfarben und Möbel auswählen, Sie müssen auch andere Themen besprechen, die weniger Spaß ...

-

Geschätzte Steuern – Vierteljährlicher Leitfaden für geschätzte Steuern, Fristen, Wer bezahlt, und wie viel

Geschätzte Steuern – Vierteljährlicher Leitfaden für geschätzte Steuern, Fristen, Wer bezahlt, und wie viel Schulden Sie geschätzte Steuern? Das US-Steuersystem ist ein Pay-as-you-go-System, Das bedeutet, dass Sie Steuern zahlen müssen, wenn Sie Einkommen erzielen. Dies ist für viele kein Problem, da ih...