Was ist eine Bail-in-Klausel?

Eine Bail-In-Klausel wird in Zeiten des Konkurses verwendetInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nicht-menschlichen Einheit (eine Firma oder eine Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden oder finanziellen Notlagen zurückzuzahlen und die Gläubiger des Kreditnehmers zum Schreiben zwingt - einen Teil ihrer Schulden abzubauen, um das Kreditinstitut finanziell zu entlasten.

Das letztendliche Ziel einer Bail-in-Klausel besteht darin, das Institut über Wasser zu halten und zu betreiben, auch in Notzeiten. Bail-in-Klauseln beinhalten in der Regel, dass der Gläubiger entweder einen Teil seiner Forderung verliert oder die Schulden restrukturiert und die Schuldenlast insgesamt überschaubarer zu machen. durch die Ausgabe von Eigenkapital in gleicher Höhe.

Bail-In-Klausel – Geschichte

Während der globalen Finanzkrise von 2008 2008-2009 Globale Finanzkrise Die globale Finanzkrise von 2008-2009 bezieht sich auf die massive Finanzkrise, mit der die Welt von 2008 bis 2009 konfrontiert war. Die Finanzkrise forderte ihren Tribut von Einzelpersonen und Institutionen auf der ganzen Welt. Millionen von Amerikanern sind tief betroffen. Finanzinstitute begannen zu sinken, viele wurden von größeren Einheiten absorbiert, und die US-Regierung war gezwungen, Rettungspakete anzubieten, die US-Regierung hat Rettungspakete für eine Reihe von gescheiterten, bankrotte Finanzinstitute aufgrund der erheblichen Auswirkungen ihres Scheiterns auf die Wirtschaft, und die Erwartung, dass der Zusammenbruch der Unternehmen zu einer gesamtwirtschaftlichen Katastrophe führen würde.

Die Gesamtkosten der Rettungsaktion wurden auf rund 700 Milliarden US-Dollar geschätzt. Es wurde größtenteils von US-Steuerzahlern finanziert, die unter den Steuerzahlern zu politischen Turbulenzen führte, da ihr Geld für andere Zwecke als für Verbesserungen der Infrastruktur und der Gesundheitsversorgung verwendet wurde. Um das Problem zu vermeiden, das Konzept der Bail-Ins wurde eingeführt, die Einleger und Steuerzahler auf Kosten der Gläubigerforderungen schützt.

Bailouts vs. Bail-in-Klausel

Ein Bailout ist das Gegenteil einer Bail-in-Klausel und ermöglicht es der kreditnehmenden Organisation, ihre Geschäftstätigkeit aufrechtzuerhalten und ihre Geschäftstätigkeit durch die Zufuhr von Kapital oder Mitteln durch eine finanziell stabile Institution (z. der Regierung) oder Investor.

Andererseits, eine Bail-in-Klausel belastet die Gläubiger finanziell, Sie müssen ihre Schulden reduzieren, damit das Institut überleben und seine Einleger und Steuerzahler schützen kann.

Deswegen, Rettungsaktionen setzen den Steuerzahler mehr Risiken und finanziellen Belastungen aus, während Bail-ins den gleichen Druck auf die Gläubiger ausüben – insbesondere auf die ungesicherten Gläubiger, da sie keine Sicherheiten benötigen, bevor sie dem Kreditvertrag zustimmen.

Bail-ins – Auswirkungen

1. Steuerzahler

Steuerzahler profitieren am meisten von Bail-in-Klauseln, insbesondere wenn es eine anhaltende Finanzkrise gibt, in der Institute vor einem Ausfall und einer vollständigen Insolvenz geschützt werden müssen. Durch den Druck auf die Gläubiger, Bail-Ins schützen das Geld der Steuerzahler und ermöglichen es, es für Ausgaben des öffentlichen Sektors für eine bessere Gesundheitsversorgung zu verwenden, Infrastruktur, und Abwehrsysteme.

2. Politiker

Politiker können die Bail-in-Klausel der Bail-out-Klausel vorziehen, um Anziehungskraft und Gunst bei den Steuerzahlern zu gewinnen, die auch die Wähler sind, die über den Ausgang der Wahlen entscheiden.

3. Einleger

Einleger sind durch die Bail-in-Klausel gut geschützt. Im Falle einer finanziellen Notlage für das Institut (eine Bank, in diesem Fall), Es ist unwahrscheinlich, dass die Einleger Geld verlieren, wenn die Mittel zur Aufrechterhaltung des Instituts von den Gläubigern bereitgestellt werden.

Bail-ins – Risiken

1. Moralische Gefahren

Sowohl Bail-Ins als auch Bailouts bergen das Risiko, ein Moral-Hazard-Problem unter den angeschlagenen Institutionen zu schaffen. Indem Sie der Institution einen Ausweg aus finanziellen Schwierigkeiten bieten, Bail-in-Klauseln können irrationales und riskantes Verhalten fördern, das in Zukunft zu Turbulenzen führen kann.

2. Höhere Kreditkosten

Wenn ein Kreditvertrag eine Bail-in-Klausel enthält, Kreditgeber können einen höheren Zinssatz verlangen, um das zusätzliche Risiko des Verlustes eines Teils (oder der Gesamtheit) ihres Schuldenanteils im Falle eines Konkurses oder einer finanziellen Notlage zu kompensieren. Deswegen, Kreditinstitute können mit höheren Kreditkosten konfrontiert werden.

Praxisbeispiel:Die zyprische Finanzkrise

2012-13, die Republik Zypern war aufgrund des Zusammenbruchs zypriotischer Banken mit einer Wirtschaftskrise konfrontiert, was zur Anwendung von Bail-in-Klauseln führte, wenn Einleger und Gläubiger mit Forderungen von mehr als 100, 000 Euro mussten auf einen Teil ihrer Konten verzichten, um den Bankbetrieb und die Wirtschaft vor dem Kollaps zu bewahren. Der Schritt nahm den Steuerzahlern Zyperns die potenzielle Last eines Rettungspakets ab und führte dazu, dass die großen Gläubiger und Einleger einen Teil ihres Anteils an den Mitteln verloren.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Qualität der SicherheitenQualität der SicherheitenDie Qualität der Sicherheiten bezieht sich auf den Gesamtzustand eines bestimmten Vermögenswerts, den ein Unternehmen oder eine Einzelperson bei der Kreditaufnahme als Sicherheit stellen möchte

- Free CashflowFree Cashflow (FCF)Der Free Cashflow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt.

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

7 Möglichkeiten, eine Wohnung zu dekorieren, ohne Ihre Kaution zu verlieren

Es kann eine Herausforderung sein, einer Mietwohnung Ihre persönliche Note zu verleihen, aber mit diesen budgetorientierten Dekorationsideen, die Ihre Kaution nicht gefährden, Sie werden sich in kürze

-

Was mache ich mit einem abgelaufenen Gehaltsscheck?

Die Gesetze der Bundesstaaten variieren bei abgelaufenen Gehaltsschecks. Sie haben gerade einen Gehaltsscheck von einem Nebenjob gefunden, den Sie vor vielen Monaten absolviert haben, aber es ist abg

-

So überarbeiten Sie Ihr Budget, wenn die monatlichen Zahlungen zur Steuergutschrift für Kinder eingestellt werden

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Kate Spade-Aktienanalyse – Calling a Spade a Spade

Kate Spade-Aktienanalyse: Seit Coach (NYSE:COH) am 8. Mai die Übernahme der Rivalin Kate Spade (NYSE:KATE) angekündigt hat, 2017, die Kate Spade-Aktie hat die seltsamste Gruppe von sich konsolidierend

Finanzen

-

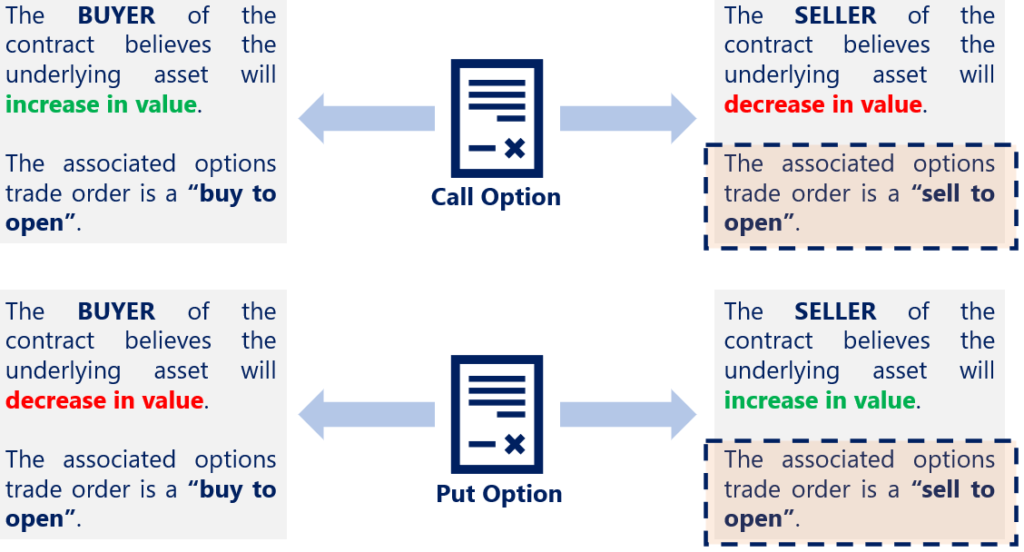

Was ist Sell to Open?

Was ist Sell to Open? Sell to Open ist eine Optionshandelsorder und bezieht sich auf das Einleiten einer Short-Optionsposition durch das Schreiben oder Verkaufen eines Optionskontrakts. Wenn eine Person verkauft, um zu e...

-

Beste Travel Rewards-Kreditkarten für Familien

Beste Travel Rewards-Kreditkarten für Familien Jeder Elternteil weiß, dass das Reisen mit der Familie teuer ist. Die Kosten für mehrere Flüge, Hotelzimmer, und Mahlzeiten können unerschwinglich sein. Aber eine gute Reiseprämienkarte kann helfen. E...

-

Fristen für entlassene Arbeitnehmer, um eine Krankenversicherung abzuschließen

Fristen für entlassene Arbeitnehmer, um eine Krankenversicherung abzuschließen Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Für entlassene Arbeitnehmer, die durch den Coronavirus-Shutdown die Krankenversicherung ...

-

4 Altcoins, die Sie im Dezember genau beobachten sollten

4 Altcoins, die Sie im Dezember genau beobachten sollten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...