Was ist ein Backstop?

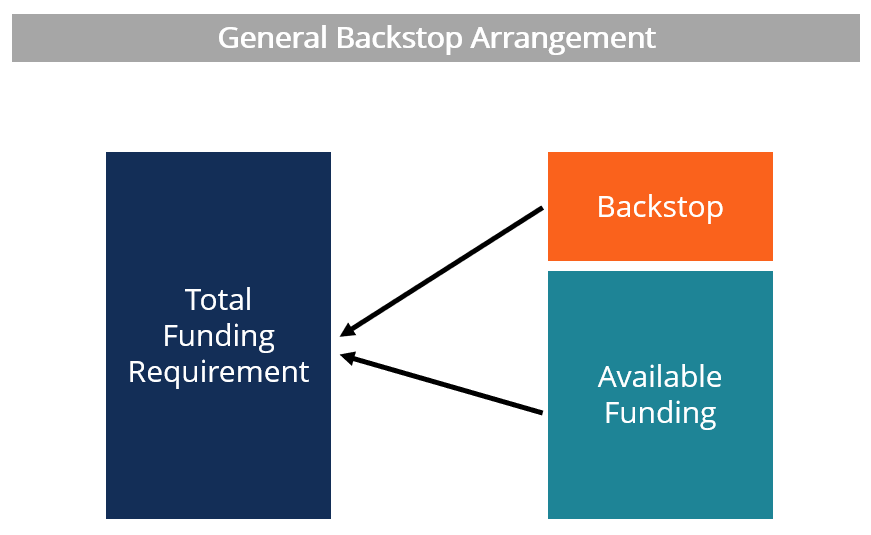

Ein Backstop ist eine finanzielle Vereinbarung, die eine sekundäre Finanzierungsquelle schafft, falls die primäre Quelle nicht ausreicht, um den aktuellen Bedarf zu decken. Es kann auch als Versicherungspolice angesehen werden, die die Unzulänglichkeit einer Geldquelle abdeckt.

Der Backstop kann in verschiedenen Kontexten verschiedene Formen annehmen. Im Folgenden sind drei Anwendungen aufgeführt, auf die in späteren Abschnitten genauer eingegangen wird:

- Backstop im Underwriting

- Private-Equity-Backstop

- Backstop im Finanzmanagement

Backstop im Underwriting

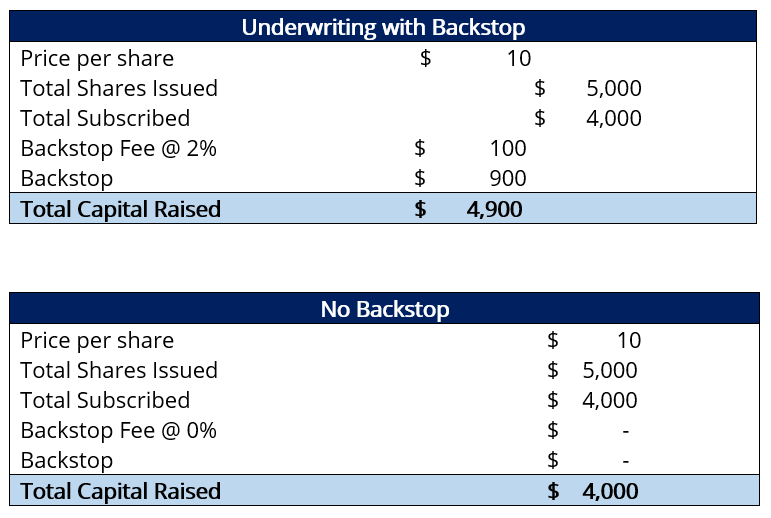

Die häufigste Verwendung eines Backstops wird bei der Zeichnung von Aktienemissionen oder Börsengängen (IPOs) gesehenInitial Public Offering (IPO)Ein Initial Public Offering (IPO) ist der erste Verkauf von Aktien, die von einem Unternehmen an die Öffentlichkeit emittiert werden. Vor einem Börsengang, ein Unternehmen gilt als privates Unternehmen, meist mit wenigen Investoren (Gründer, Freunde, Familie, und Unternehmensinvestoren wie Risikokapitalgeber oder Angel-Investoren). Erfahren Sie, was ein Börsengang ist. Bei einem Börsengang ein Unternehmen, das Eigenkapital aufnehmen möchte, gibt seine Aktien an die Öffentlichkeit aus. Die Emissionen werden von einer Investmentbank oder einer Gruppe von Investmentbanken gezeichnet.

Wenn ein Unternehmen nicht alle seine Aktien an die Öffentlichkeit verkaufen kann, dann stellt der Underwriter eine Backstop-Bestimmung bereit. Unter der Bestimmung, der Konsortialführer kauft die verbleibenden Aktien, die nicht vom Publikum gekauft wurden.

Eine solche Vereinbarung wird gegen eine Letztsicherungsgebühr bereitgestellt, die in der Regel als Prozentsatz der Gesamtausgabe berechnet wird.

Beispiel

Stellen Sie sich ein Unternehmen vor, das Eigenkapital aufnehmen möchte und 500 Aktien ausgibt. Von den 500, nur 400 Aktien werden vom Publikum gekauft. Wenn das Unternehmen keine Backstop-Vereinbarung abgeschlossen hat, dann muss es mit einer geringeren Menge funktionieren.

Auf der anderen Seite, Das Unternehmen kann eine geringe Gebühr zahlen und die restlichen Aktien an die Konsortialbanken verkaufen. Somit, sie können ihren Finanzierungsbedarf besser decken. Die folgenden Tabellen veranschaulichen die beiden Szenarien:

Private Equity-Backstop

Eine Private-Equity-Gesellschaft verwendet in der Regel das Leveraged Buyout (LBO) Leveraged Buyout (LBO) Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Fremdkapital als Hauptgegenleistungsquelle erworben wird. Methode zur Akquisition von Zielunternehmen. Nach der LBO-Methode Das Unternehmen finanziert den Kauf des Targets hauptsächlich mit Fremdkapital und steuert den Rest in Form von Eigenkapital bei.

Ein Private-Equity-Backstop, auch als Full Equity Backstop bekannt, ist eine Vereinbarung, bei der eine Private-Equity-Firma sich bereit erklärt, das Zielunternehmen durch Einbringung von Eigenkapital bis zu 100 % zu kaufen, falls sie die zur Finanzierung des Kaufs erforderlichen Schulden nicht aufbringt.

Die Private-Equity-Gesellschaft verfolgt eine solche Strategie mit einem erheblichen potenziellen Verlust für sich selbst. Sie ist von Bedeutung, weil es in einer LBO-Strategie unabdingbar ist, einen größeren Anteil an Fremdkapital im Vergleich zu Eigenkapital zu verwenden. Somit, ein Full-Equity-Backstop verwendet in Verhandlungen meist ein aggressives Posing-Instrument. Eine gute Verhandlungstaktik ist für die Verhandlungsparteien wichtig, damit ihre Seite gewinnt oder eine Win-Win-Situation für beide Parteien entsteht. um den Deal für das Zielunternehmen attraktiver zu machen und den Einsatz für den Wettbewerb zu erhöhen.

Backstop im Finanzmanagement

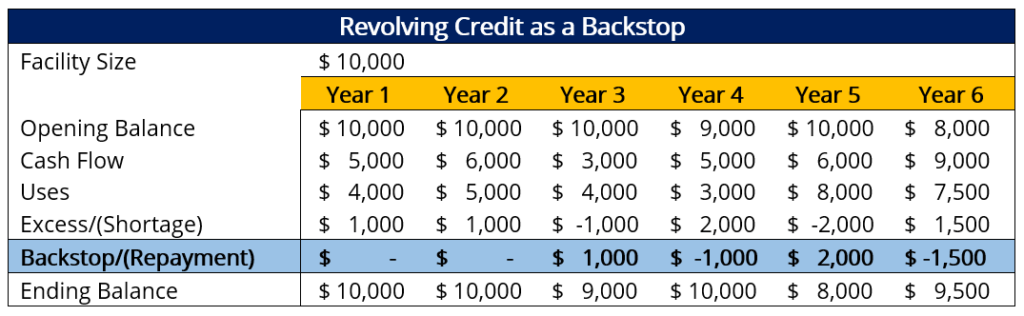

Eine weitere wichtige Anwendung des Backstops liegt im täglichen Finanzmanagement eines Unternehmens. Der Backstop hat in der Regel die Form einer revolvierenden Kreditfazilität. Eine revolvierende Kreditfazilität ist eine einfache kurzfristige Kreditvereinbarung, bei der der Kreditnehmer jedes Jahr oder für einen kürzeren Zeitraum einen bestimmten Betrag bis zu einem Höchstbetrag aufnehmen darf.

Eine revolvierende KreditfazilitätRevolvierende KreditfazilitätEine revolvierende Kreditfazilität ist eine Kreditlinie, die zwischen einer Bank und einem Unternehmen vereinbart wird. Es kommt mit einem festgelegten Höchstbetrag, und die kann als Letztsicherung verwendet werden, um kurzfristig auftretende Mittelengpässe zu decken.

Zum Beispiel, in der Tabelle unten, das Unternehmen steht vor einem Mangel von 1 US-Dollar, 000 im Jahr 3. Das Unternehmen kann die revolvierende Kreditfazilität als sekundäre Finanzierungsquelle nutzen, um 1 USD zu leihen, 000 und erfüllen alle seine finanziellen Verpflichtungen für das Jahr. Somit, eine revolvierende Kreditfazilität dient als Backstop für den kurzfristigen Finanzierungsbedarf des Unternehmens.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Bridge FinancingBridge FinancingBridge Financing ist eine Form der temporären Finanzierung, die die kurzfristigen Kosten eines Unternehmens decken soll, bis eine regelmäßige langfristige Finanzierung gesichert ist.

- Bullet LoanBullet LoanEin endfälliges Darlehen ist eine Art von Darlehen, bei dem der aufgenommene Kapitalbetrag am Ende der Kreditlaufzeit zurückgezahlt wird. In manchen Fällen, der Zinsaufwand ist

- Gewerblicher KreditvertragGewerblicher KreditvertragEin gewerblicher Kreditvertrag bezieht sich auf eine Vereinbarung zwischen einem Kreditnehmer und einem Kreditgeber, wenn das Darlehen geschäftlichen Zwecken dient. Jedes Mal, wenn ein beträchtlicher Geldbetrag geliehen wird, eine Einzelperson oder eine Organisation muss einen Kreditvertrag abschließen. Der Kreditgeber stellt das Geld zur Verfügung, sofern der Kreditnehmer mit allen Kreditbedingungen einverstanden ist

- Debt CovenantDebt CovenantsDebt Covenants sind Beschränkungen, die Kreditgeber (Gläubiger, Gläubiger, Investoren) Kreditverträge abschließen, um die Handlungen des Kreditnehmers (Schuldners) einzuschränken.

-

7 Geldbewegungen, die Sie beim Kaffeetrinken machen können

Finanzplanung kann einschüchternd sein. Es gibt so viele verschiedene Elemente zu verwalten, Spur, und jeden Monat abrechnen. Aber was wäre, wenn es wirklich einfach wäre, Ihre Finanzen auf den rich

-

5 Karrieren, die Studentendarlehen verzeihen

Wenn Sie wie Millionen anderer Absolventen sind, Möglicherweise haben Sie einen Aufkleberschock erlebt, als Sie Ihre erste Rechnung für ein Studentendarlehen nach dem Abschluss erhalten haben. Während

-

Green Arrow Kreditbewertung:Ein Notfallkredit mit hohen Zinsen

Vorteile Nachteile Kleine Beträge verfügbarSehr hohe ZinssätzeKann sich mit schlechter Kreditwürdigkeit qualifizierenVollständige Zinssätze, die nicht auf der Website angegeben sindPotentiell schne

-

Diese Teller helfen Ihnen dabei, keine Lebensmittel zu verschwenden

Gehörte Ihre Familie zum Clean Plate Club, als Sie aufwuchsen? Verschwendung nicht, will not kann für manche Menschen eine tief verwurzelte Botschaft sein, auch wenn es ums Essen geht. Sogar so, Ameri

Finanzen

- Tiny-Home-Finanzierung:3 Möglichkeiten, die Sie in Betracht ziehen sollten

- Unbanked oder underbanked:Kann ich sparen?

- Was sind Schaden- und Unfallversicherer (P&C)?

- 5 Möglichkeiten, einen College-Fonds aufzubauen

- Was ist eine Einzahlung?

- Hilfe beim Bezahlen von Stromrechnungen:Wege finden, das Licht an zu lassen

-

So investieren Sie Geld, das Sie aus der Lotterie gewinnen

So investieren Sie Geld, das Sie aus der Lotterie gewinnen Investieren Sie Geld, das Sie aus der Lotterie gewinnen Es gibt Tausende von Menschen, die im Lotto gewinnen. Sie sehen, wie Menschen im Lotto für Hunderte von Millionen gewinnen, dann 3 Jahre später...

-

Die Vor- und Nachteile von Budgetierungs-Apps

Die Vor- und Nachteile von Budgetierungs-Apps von Kevin Sun Egal, ob Sie die Kunst der Ausgabenverfolgung beherrschen oder Ihre ersten Schritte zur Erstellung eines Budgets noch nicht unternommen haben, Sie haben wahrscheinlich von mindestens ...

-

Können Sie Arbeitslosigkeit beantragen, wenn Sie Geld auf der Bank haben?

Können Sie Arbeitslosigkeit beantragen, wenn Sie Geld auf der Bank haben? Einen Job zu verlieren, während man Geld auf einem Bankkonto hält, bedeutet nicht, dass man keine Arbeitslosigkeit melden kann. Wenn eine Person arbeitet, Normalerweise versucht er, Geld auf ein Spar...

-

„F“ steht für die Prognose der Fed Funds Rate durch Folgen von Futures

„F“ steht für die Prognose der Fed Funds Rate durch Folgen von Futures Anmerkung der Redaktion:Wir haben diesen Artikel, der ursprünglich am 21. 2015. Es ist eine Wiederholung wert, weil seine Nützlichkeit für die Verfolgung der möglicherweise zu kurz bevorstehenden Zins...