Was ist die Arbitrage-Pricing-Theorie?

Die Arbitrage Pricing Theory (APT) ist eine Theorie der Asset Pricing, die besagt, dass die Renditen eines AssetsReturn on Assets &ROA FormulaROA Formula. Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst. kann mit dem linearen Verhältnis der erwarteten Renditen eines Vermögenswerts und den makroökonomischen Faktoren, die das Risiko des Vermögenswerts beeinflussen, prognostiziert werden. Die Theorie wurde 1976 vom amerikanischen Ökonomen entwickelt. Stephen Ross. Der APT bietet Analysten und Investoren ein Multi-Faktor-Preismodell für Wertpapiere, basierend auf dem Verhältnis zwischen der erwarteten Rendite eines finanziellen Vermögenswerts und seinen Risiken.

Der APT zielt darauf ab, den fairen Marktpreis eines Wertpapiers zu ermitteln, das vorübergehend falsch bewertet werden kann. Es geht davon aus, dass das Marktgeschehen nicht immer perfekt effizient ist, und führt daher gelegentlich zu einer kurzfristigen Fehlbewertung von Vermögenswerten – entweder über- oder unterbewertet.

Jedoch, Markthandlungen sollten die Situation letztendlich korrigieren, den Preis auf seinen fairen Marktwert zurückführen. An einen Arbitrageur, temporär falsch bewertete Wertpapiere stellen eine kurzfristige Chance dar, praktisch risikolos zu profitieren.

Das APT ist eine flexiblere und komplexere Alternative zum Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das die Beziehung zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieser Sicherheit. Die Theorie bietet Anlegern und Analysten die Möglichkeit, ihr Research individuell anzupassen. Jedoch, die Anwendung ist schwieriger, da es viel Zeit in Anspruch nimmt, all die verschiedenen Faktoren zu bestimmen, die den Preis eines Vermögenswerts beeinflussen können.

Annahmen in der Arbitrage Pricing Theory

Die Arbitrage Pricing Theory arbeitet mit einem Preismodell, das viele Risiko- und Unsicherheitsquellen berücksichtigt. Im Gegensatz zum Capital Asset Pricing Model (CAPM) die nur den einzigen Faktor des Risikoniveaus des Gesamtmarktes berücksichtigt, das APT-Modell betrachtet mehrere makroökonomische Faktoren, die nach der Theorie, das Risiko und die Rendite des jeweiligen Vermögenswerts bestimmen.

Diese Faktoren bieten den Anlegern Risikoprämien, die berücksichtigt werden müssen, da die Faktoren ein systematisches Risiko bergenSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die sich der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person entziehen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es ist ein nicht diversifizierbares Risiko. die durch Diversifizierung nicht beseitigt werden können.

Die APT schlägt vor, dass Anleger ihre Portfolios diversifizieren, dass sie aber auch ihr individuelles Risiko- und Renditeprofil auf der Grundlage der Prämien und der Sensitivität der makroökonomischen Risikofaktoren wählen. Risikofreudige Anleger werden die Unterschiede zwischen erwarteten und realen Renditen des Vermögenswerts durch Arbitrage ausnutzen.

Arbitrage in der APT

Der APT weist darauf hin, dass die Renditen von Vermögenswerten einem linearen Muster folgen. Ein Anleger kann mit der Arbitrage-Strategie Renditeabweichungen vom linearen Muster hebeln. Arbitrage ist die Praxis des gleichzeitigen Kaufs und Verkaufs eines Vermögenswerts an verschiedenen Börsen, Ausnutzung geringfügiger Preisabweichungen, um einen risikofreien Gewinn für den Handel zu sichern.

Jedoch, Das Arbitrage-Konzept des APT unterscheidet sich von der klassischen Bedeutung des Begriffs. In der APT, Arbitrage ist keine risikolose Operation – aber sie bietet eine hohe Erfolgswahrscheinlichkeit. Was die Arbitrage-Preistheorie Händlern bietet, ist ein Modell zur Bestimmung des theoretischen fairen Marktwertes eines Vermögenswerts. Nachdem Sie diesen Wert ermittelt haben, Händler suchen dann nach leichten Abweichungen vom fairen Marktpreis, und entsprechend handeln.

Zum Beispiel, wenn der beizulegende Zeitwert der Aktie A bestimmt wird, mit dem APT-Preismodell, 13 $ sein, aber der Marktpreis fällt kurzzeitig auf 11 $. dann würde ein Händler die Aktie kaufen, basierend auf der Überzeugung, dass weitere Marktpreisaktionen den Marktpreis schnell wieder auf das Niveau von 13 USD pro Aktie „korrigieren“.

Mathematisches Modell des APT

Die Arbitrage Pricing Theory kann als mathematisches Modell ausgedrückt werden:

Woher:

- ER(x) – Erwartete Kapitalrendite

- Rf – Risikolose Rendite

- β n (Beta) – Die Preissensitivität des Vermögenswerts gegenüber Faktor

- RP n – Die mit Faktor . verbundene Risikoprämie

Historische Wertpapierrenditen werden mit der linearen Regressionsanalyse analysiert. gegen den makroökonomischen Faktor, um Betakoeffizienten für die Formel der Arbitrage-Preistheorie zu schätzen.

Eingaben in die Arbitrage Pricing Theory-Formel

Die Arbitrage Pricing Theory bietet mehr Flexibilität als das CAPM; jedoch, Ersteres ist komplexer. Die Inputfaktoren, die das Arbitrage-Preismodell kompliziert machen, sind die Preissensitivität des Vermögenswerts gegenüber dem Faktor n (β n ) und die Risikoprämie zum Faktor n (RP n ) .

Bevor Sie sich eine Beta- und Risikoprämie ausdenken, der Anleger muss die Faktoren auswählen, von denen er glaubt, dass sie die Rendite des Vermögenswerts beeinflussen; Dies kann durch Fundamentalanalyse und eine multivariante Regression erfolgen. Eine Methode zur Berechnung des Beta des Faktors besteht darin, zu analysieren, wie sich dieses Beta auf viele ähnliche Vermögenswerte/Indizes ausgewirkt hat, und eine Schätzung zu erhalten, indem eine Regression durchgeführt wird, wie sich der Faktor auf ähnliche Vermögenswerte/Indizes ausgewirkt hat.

Die Risikoprämie kann ermittelt werden, indem die historische annualisierte Rendite ähnlicher Vermögenswerte/Indizes mit dem risikolosen Zinssatz gleichgesetzt wird. addiert zu den Betas der Faktoren multipliziert mit den Faktorprämien, und nach dem Faktor Prämien auflösen.

Beispiel

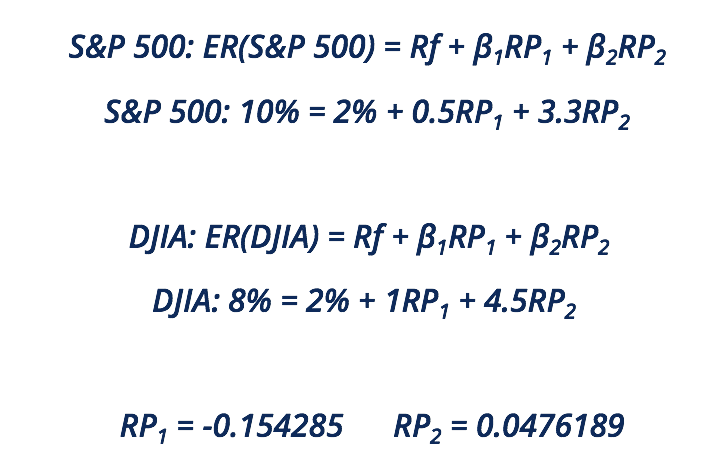

Annehmen, dass:

- Sie möchten die Formel der Arbitrage-Preistheorie auf ein gut diversifiziertes Aktienportfolio anwenden.

- Die risikolose Rendite beträgt 2%.

- Zwei ähnliche Vermögenswerte/Indizes sind der S&P 500 und der Dow Jones Industrial Average (DJIA).

- Zwei Faktoren sind Inflation und Bruttoinlandsprodukt (BIP).

- Die Betas von Inflation und BIP des S&P 500 betragen 0,5 und 3,3. bzw*.

- Die Betas von Inflation und BIP des DJIA liegen bei 1 und 4,5, bzw*.

- Die erwartete Rendite des S&P 500 beträgt 10 %, und die erwartete Rendite des DJIA beträgt 8%*.

*Betas stellen keine tatsächlichen Betas in den Märkten dar. Sie werden nur zu Demonstrationszwecken verwendet.

*Erwartete Renditen entsprechen nicht den tatsächlichen erwarteten Renditen. Sie werden nur zu Demonstrationszwecken verwendet.

Nach Auflösung der Risikoprämien Für unser gut diversifiziertes Portfolio bleibt uns folgendes übrig:

Um die erwartete Rendite der Arbitrage-Preistheorie zu berechnen, Fügen Sie die Regressionsergebnisse hinzu, wie sich die Betas auf viele ähnliche Vermögenswerte/Indizes ausgewirkt haben.

Verwandte Lektüre

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Beta-KoeffizientBeta-KoeffizientDer Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers oder eines Anlageportfolios gegenüber Bewegungen des Gesamtmarktes.

- EigenkapitalrenditeReturn on Equity (ROE)Return on Equity (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die Jahresrendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (d. h. 12 %) berechnet. Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

- AktienrisikoprämieAktienrisikoprämieDie Aktienrisikoprämie ist die Differenz zwischen der Rendite von Aktien/Einzeltiteln und der risikofreien Rendite. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren.

- RegressionsanalyseRegressionsanalyseRegressionsanalyse ist ein Satz statistischer Methoden, die verwendet werden, um Beziehungen zwischen einer abhängigen Variablen und einer oder mehreren unabhängigen Variablen zu schätzen.

-

5 Vor- und Nachteile der Investition in Rentenversicherungen

Zum Nennwert, Renten bieten ein solides Angebot:ein garantiertes Einkommen für das Leben. Aber sie sind nicht die einfachsten Produkte. Annuitäten können für Versicherungsunternehmen und die Leute,

-

Was ist eine Gewinnspanne?

Im Rechnungswesen und Finanzwesen, eine Gewinnspanne ist ein Maß für die Einnahmen (oder Gewinne) eines Unternehmens im Verhältnis zu seinen EinnahmenUmsatzerlöseUmsatzerlöse sind die Einnahmen, die e

-

7 Finanzielle Unterschiede zwischen Millennials und der nächsten Generation

Wir hören viel über Millennials und ihr Geld, Aber was ist mit der Generation dahinter? Mitglieder der Generation Z nähern sich nun dem Erwachsenenalter, und haben ihre eigenen einzigartigen Eigenscha

-

Wie Krypto LGBTQ-Communitys helfen könnte

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

- Was ist frei verfügbares Einkommen?

- Geizig leben, um Ihre finanziellen Ziele zu erreichen:Funktioniert das?

- Warum ist meine Kreditwürdigkeit gesunken?

- Was ist ein Kreditereignis?

- Formular 8829 und abzugsfähige Ausgaben für die geschäftliche Nutzung Ihres Hauses

- So machen Sie ein Angebot für ein Haus

-

Könnte ein Splurge eine positive Sache sein?

Könnte ein Splurge eine positive Sache sein? Wir sind es gewohnt, an Splurges negativ zu denken. Ein Splurge ist oft ein ungeplanter Kauf – besonders wenn es sich bei diesem ungeplanten Kauf um etwas handelt, das Sie nicht brauchen. Mit der vorh...

-

Was ist Swap-Spread?

Was ist Swap-Spread? Der Swap-Spread ist die Differenz zwischen dem Swapsatz (der Zinssatz des festen Teils eines Swaps) und der Rendite einer Staatsanleihe mit ähnlicher Laufzeit. Da Staatsanleihen (z.B. US-Staatsanleihe...

-

So erhalten Sie kostenloses Regierungsland

So erhalten Sie kostenloses Regierungsland Kansas ist ein führender Anbieter von kostenlosem Land für kleine Unternehmen. Das Konzept des freien Regierungslandes mag fantastisch und unwirklich erscheinen, aber es ist sehr real. Eigentlich, je...

-

GO2bank Review [2021]:Vereinfachtes Mobile Banking ohne versteckte Gebühren

GO2bank Review [2021]:Vereinfachtes Mobile Banking ohne versteckte Gebühren Im Fintech-Zeitalter Mobile Banking wird schnell zur ersten Wahl für Leute, die nicht die Notwendigkeit verspüren, eine persönliche Filiale einer traditionellen Bank aufzusuchen. Sie sind möglicherwei...