Was ist Annuität fällig?

Die fällige Annuität bezieht sich auf eine Reihe gleicher Zahlungen, die im gleichen Intervall zu Beginn jeder Periode geleistet werden. Perioden können monatlich sein, vierteljährlich, halbjährlich, jährlich, oder jeder andere definierte Zeitraum. Beispiele für fällige Rentenzahlungen sind Mieten, leasesLeaseEin Leasing ist eine stillschweigende oder schriftliche Vereinbarung, die die Bedingungen festlegt, unter denen ein Leasinggeber zustimmt, eine Immobilie zur Nutzung durch einen Leasingnehmer zu vermieten. Die, und Versicherungsleistungen, die zur Deckung der in der Zeit nach der Zahlung erbrachten Leistungen erfolgen.

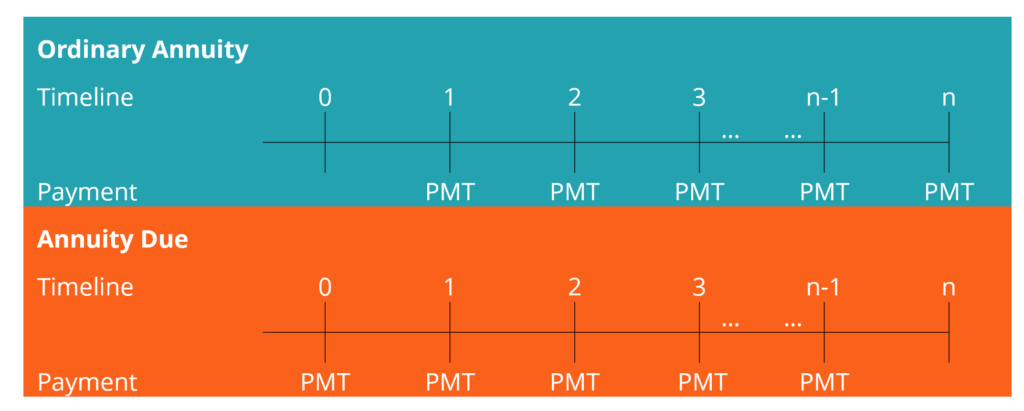

Die fällige Rente kann wie folgt dargestellt werden:

Die erste Zahlung erfolgt zu Beginn der ersten Periode, und danach, zu Beginn jeder Folgeperiode. Die Zahlung für die letzte Periode, d.h., Zeitraum n, wird zu Beginn der Periode empfangen n um die fälligen Gesamtzahlungen zu vervollständigen.

Zusammenfassung

- Die fällige Annuität bezieht sich auf eine Reihe gleicher Zahlungen, die im gleichen Intervall zu Beginn jeder Periode geleistet werden.

- Die erste Zahlung erfolgt zu Beginn der ersten Periode und danach, zu Beginn jeder Folgeperiode.

- Der Barwert einer fälligen Annuität verwendet das grundlegende Barwertkonzept für Annuitäten, außer dass Cashflows auf den Zeitpunkt Null diskontiert werden.

Barwert einer Rentenschuld

Der Barwert einer fälligen Annuität verwendet das grundlegende Barwertkonzept für Annuitäten, außer wir sollten den Cashflow auf den Zeitpunkt Null diskontieren.

Die Formel für den Barwert einer fälligen Rente lautet wie folgt:

Alternative,

Woher:

- PMT – Periodische Cashflows

- R – Periodischer Zinssatz, das entspricht der Jahresrate dividiert durch die Gesamtzahl der Zahlungen pro Jahr

- n – Die Gesamtzahl der Zahlungen für die fällige Rente

Die zweite Formel ist intuitiv, da die erste Zahlung (PMT auf der rechten Seite der Gleichung) zu Beginn der ersten Periode erfolgt, d.h., zum Zeitpunkt Null; daher kommt es ohne Abzinsungseffekt.

Beispiel

Eine Person leistet Mietzahlungen in Höhe von 1 USD, 200 pro Monat und möchte den Barwert ihrer Jahresmieten über einen Zeitraum von 12 Monaten wissen. Die Zahlungen erfolgen jeweils zu Beginn eines jeden Monats. Der aktuelle Zinssatz beträgt 8 % pro Jahr.

Mit der obigen Formel:

FV der Investition =$1, 200 x 11,57

FV der Investition = $13, 886,90

Zukünftiger Wert einer fälligen Annuität

Der zukünftige Wert einer fälligen Annuität verwendet das gleiche grundlegende Konzept des zukünftigen Werts für Annuitäten mit einer leichten Anpassung, wie in der Barwertformel oben.

So berechnen Sie den zukünftigen Wert einer ordentlichen Rente:

Woher:

- PMT – Periodische Cashflows

- R – Periodischer Zinssatz, das entspricht der Jahresrate dividiert durch die Gesamtzahl der Zahlungen pro Jahr

- n – Die Gesamtzahl der Zahlungen für die fällige Rente

Beispiel

Ein Unternehmen möchte 3 US-Dollar investieren, 500 alle sechs Monate für vier Jahre, um einen Lieferwagen zu kaufen. Die Anlage wird mit einem jährlichen Zinssatz von 12% pa aufgezinst. Die Erstinvestition erfolgt jetzt, und danach, jeweils zu Beginn eines halben Jahres. Wie hoch ist der zukünftige Wert der Cashflow-Zahlungen?

Mit der obigen Formel:

FV der Investition =3 $, 500 x 10,49

FV der Investition = $36, 719.61

Die Berechnungen für PV und FV können auch über Excel-Funktionen oder mit einem wissenschaftlichen Taschenrechner erfolgen.

Fällige Rente vs. ordentliche Rente

1. Zahlungen

Der Hauptunterschied zwischen einer fälligen Rente und der populäreren ordentlichen Rente besteht darin, dass die Zahlungen für eine ordentliche Rente am Ende der Periode erfolgen. im Gegensatz zu fälligen Rentenzahlungen zu Beginn jeder Periode/jedes Intervalls. Zu den ordentlichen Rentenzahlungen zählen Darlehensrückzahlungen, HypothekenzahlungenMortgageEine Hypothek ist ein Darlehen – bereitgestellt von einem Hypothekengeber oder einer Bank –, das es einer Person ermöglicht, ein Haus zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes zu besichern., Zinszahlungen von Anleihen, und DividendenzahlungenDividendeEine Dividende ist ein Anteil am Gewinn und an den Gewinnrücklagen, den ein Unternehmen an seine Aktionäre ausschüttet. Wenn ein Unternehmen einen Gewinn erwirtschaftet und einbehaltene Gewinne ansammelt, Diese Gewinne können entweder in das Unternehmen reinvestiert oder als Dividende an die Aktionäre ausgeschüttet werden.

2. Barwert

Ein weiterer Unterschied besteht darin, dass der Barwert einer fälligen Rente höher ist als der einer ordentlichen Rente. Es ergibt sich aus dem Zeitwert-des-Geld-Prinzip, da fällige Rentenzahlungen früher eingehen.

Somit, wenn Sie eine ordentliche Rentenzahlung leisten möchten, Sie profitieren von einer ordentlichen Rente, indem Sie Ihr Geld länger (für die Pause) behalten. Umgekehrt, wenn Sie fällige Rentenzahlungen erhalten sollen, Sie werden profitieren, da Sie Ihr Geld (Wert) früher erhalten können. Bei einer fälligen Rente, jede Zahlung wird im Gegensatz zu einer ähnlichen ordentlichen Rente um eine Periode weniger abgezinst.

Die Beziehung in Gleichungstermen kann wie folgt veranschaulicht werden:

PV einer fälligen Rente =PV einer ordentlichen Rente * (1+i)

Die Multiplikation des PV einer ordentlichen Annuität mit (1+i) verschiebt die Cashflows um eine Periode zurück in Richtung Null.

Die letzte Differenz bezieht sich auf den zukünftigen Wert. Auch der zukünftige Wert einer Leibrente ist um den Faktor eins zuzüglich des periodischen Zinssatzes höher als der einer ordentlichen Leibrente. Jeder Cashflow wird im Vergleich zu einer ordentlichen Rente für eine zusätzliche Periode aufgezinst.

Die Formel lässt sich wie folgt ausdrücken:

FV einer fälligen Annuität =FV einer ordentlichen Rente * (1+i)

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- AmortizationAmortizationAmortization bezieht sich auf den Prozess der Tilgung einer Schuld durch planmäßige, vorab festgelegte Raten, die Kapital und Zinsen beinhalten

- RatenkreditRatenkreditEin Ratenkredit bezieht sich sowohl auf gewerbliche als auch auf private Kredite, die an Kreditnehmer vergeben werden und regelmäßige Zahlungen erfordern.

- OverheadsOverheadsOverheads sind Geschäftskosten, die mit dem täglichen Betrieb des Geschäfts zusammenhängen. Im Gegensatz zu den Betriebsausgaben Gemeinkosten können nicht sein

- Net Present Value (NPV)Net Present Value (NPV)Net Present Value (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Anlage, diskontiert auf die Gegenwart.

-

So erreichen Sie ein schuldenfreies Leben der Millennials

Die USA sind eine der 5 kapitalistischsten Nationen der Erde, ein Land, das es gewohnt ist, nach einer schnellen Lösung für ein konsumistisches „Juckreiz“ zu suchen und als solches Schulden schneller

-

Sollten Sie (oder jeder andere) Livepeer (LPT) kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Bidens große Medicare-Änderung könnte Amerikaner früher anspruchsberechtigt machen

Die Wahlkampf-Task Force des mutmaßlichen demokratischen Präsidentschaftskandidaten Joe Biden enthüllte am Mittwoch politische Empfehlungen für die Parteiplattform. Dazu gehörte die Ausweitung der Abd

-

6 wichtige Schritte zur Analyse von Immobilien vor der Investition

Analysieren Sie Immobilien, bevor Sie investieren Sie möchten in Immobilien investieren? Na sicher, der Käufer möchte viel aus seiner Investition herausholen. Obwohl viele Reality-Programme die Käuf

Finanzen

- Was ist ein Forward-Kontrakt?

- 41 kostenlose lustige Aktivitäten in der Nacht (2021)

- Was ist eine Neobank und ist sie das Richtige für mich?

- Wie ich meinen Job aufgab und ein Schreibwarengeschäft gründete

- Was ist ein Schuldenkäufer und was sollten Sie tun, wenn Sie Kontakt zu Ihnen aufnehmen?

- Was ist Eigenkapitalrendite (ROE)?

-

Angebote auf Rädern:Sollten Sie Ihrem Kind ein Auto kaufen?

Angebote auf Rädern:Sollten Sie Ihrem Kind ein Auto kaufen? Soweit ich weiss, nur ein Leser von Get Rich Slowly kennt mich persönlich. Und letzte Woche, Ich aß mit meinem Ein-Personen-Fanclub zu Mittag. (Genau genommen, Ich bin mir nicht sicher, ob sie überhau...

-

10 Möglichkeiten, Geld bei Halloween-Dekorationen zu sparen

10 Möglichkeiten, Geld bei Halloween-Dekorationen zu sparen Wenn Sie einen sparsamen Lebensstil führen, Feiertage können Ihr Engagement für Sparsamkeit auf die Probe stellen. Es fühlt sich albern an, Geld für Dekoration auszugeben, Geschirr und Rasenschmuck, d...

-

29 Tagebuchtipps, die Ihnen helfen, jeden Tag zu Tagebuch zu führen

29 Tagebuchtipps, die Ihnen helfen, jeden Tag zu Tagebuch zu führen Tagebuchschreiben ist eines der besten Dinge, die ich in meinem Leben gemacht habe. Und in diesem Artikel Ich teile meine besten Tipps. Seit ich angefangen habe, Tagebuch zu schreiben, Ich habe mein...

-

So bezahlen Sie Rechnungen per Telefon

So bezahlen Sie Rechnungen per Telefon Rechnungen per Telefon bezahlen So bezahlen Sie Rechnungen per Telefon. Viele Unternehmen, insbesondere Versorgungsunternehmen, Pay-by-Phone-Dienste anbieten. Diese Dienste sind hilfreich, wenn Sie n...