Was sind bereinigte Funds from Operations (AFFO)?

Der bereinigte Funds From Operations (AFFO) ist ein Maß für die finanzielle Leistung eines REITs. und es wird als Alternative zu Funds From Operations (FFO) verwendet. Funds from Operations (FFO) ist der tatsächliche Betrag des Cashflows, der aus dem Kerngeschäftsbetrieb generiert wird. Leitfaden für FFO. AFFO ist gegenüber FFO eine überlegene Kennzahl, da erstere die Unterhaltskosten der Immobilie über ihre Lebensdauer betrachtet. Der Wert des AFFO wird durch Anpassungen des FFO-Werts ermittelt, um wiederkehrende Ausgaben abzuziehen, die erforderlich sind, um die Immobilie am Laufen zu halten und Einnahmen zu erzielen.

Eine weitere Anpassung der FFO-Zahl ist die Linearisierung der Mieten, die die Mietkosten über die Lebensdauer der Immobilie verteilt. Anleger verwenden AFFO als besseren Indikator für die Fähigkeit des REITs, Dividenden aus seinen Nettogewinnen zu zahlen.

Zusammenfassung

- Der bereinigte Funds From Operations (AFFO) ist ein Maß für die finanzielle Leistung eines REITs. und es wird als Alternative zu Funds From Operations (FFO) verwendet.

- Er wird berechnet, indem der FFO-Wert angepasst wird, um normalisierte wiederkehrende Ausgaben abzuziehen und die Mieten linear zu gestalten.

- AFFO wird von Investoren und Analysten verwendet, um die Fähigkeit eines Unternehmens zu bestimmen, in Zukunft Dividenden an die Aktionäre auszuschütten.

So berechnen Sie bereinigte Mittel aus Operationen

Bei der Berechnung des AFFO, der erste Schritt ist die Berechnung der Funds from Operations, die die Cashflows aus den Leasingaktivitäten eines REITs messen. Der FFO wurde ursprünglich von der National Association of Real Estate Investment Trusts (NAREIT) als Maß für die von REITs generierten Cashflows eingeführt.

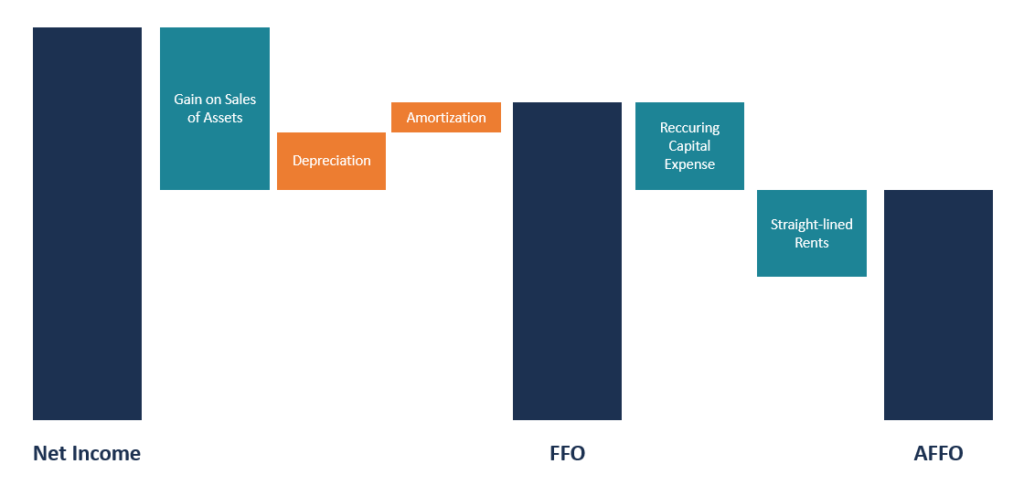

Der FFO ergibt sich, indem vom Nettoertrag allfällige Gewinne aus dem Verkauf von Liegenschaften abgezogen und die Abschreibungskosten addiert werden. Der Wert der Gewinne aus dem Verkauf von Immobilien wird von der FFO-Berechnung ausgeschlossen, da es sich bei den Transaktionen um einmalige Ereignisse handelt, die die zukünftige Ertragskraft des REITs nicht beeinträchtigen. Die Formel des FFO ist unten angegeben:

FFO =Net Income – Gewinne aus dem Verkauf von Basiswerten + Abschreibungen + Amortisationen

Sobald der Wert von FFO erhalten ist, aktivierte und abgeschriebene wiederkehrende Aufwendungen werden dann abgezogen. Die Aufwendungen beinhalten Kosten, die anfallen, um die im Eigentum des REITReal Estate Investment Trust (REIT) befindlichen Immobilien zu unterhalten. Der Fonds wird von einer Gesellschaft von Anteilseignern betrieben und gehört, die Geld zur Investition in Gewerbeimmobilien einbringen, wie Büro- und Mehrfamilienhäuser, Lager, Krankenhäuser, Einkaufszentren, Studentenwohnheim, Hotels. Einige dieser Kosten umfassen Malerprojekte, Dacherneuerung, neu teppich, Mieterausbau, etc. Eine weitere Anpassung des FFO ist die Linearisierung der Miete, Dadurch werden die Miet- und Pachtkosten gleichmäßig über die Laufzeit des Mietvertrags verteilt.

Die Formel für AFFO ist unten angegeben:

AFFO =FFO – Wiederkehrende Investitionen – lineare Mieten

Praktisches Beispiel für AFFO

Während des letzten Berichtszeitraums ABC Limited meldete einen Nettogewinn von 2,5 Millionen US-Dollar. Es kostete auch 100 US-Dollar, 000 und 150 $, 000 in Form von AbschreibungenAmortisationAmortisation bezeichnet den Prozess der Tilgung einer Schuld durch planmäßige, im Voraus festgelegte Raten, die Kapital- und Zinskosten enthalten, bzw, während der Phase. Das Unternehmen machte auch einen Gewinn von 500 US-Dollar, 000 aus dem Verkauf von zwei Immobilien im Portfolio. Es kostete auch $80, 000 Verlust aus dem Verkauf einer anderen Immobilie im gleichen Zeitraum.

Im gleichen Zeitraum, ABC Limited meldete auch lineare Mieten von 130 USD, 000 und wiederkehrende Investitionen von 200 USD, 000, die bei Dachreparaturen angefallen sind, HLK-Ersatz, Teppichboden, und andere strukturelle Verbesserungen der Eigenschaften, die es besitzt.

Unter Verwendung der obigen Informationen, Wir können den AFFO wie folgt berechnen:

Schritt 1:Berechnen Sie den Wert des FFO.

FFO =2 $, 500, 000 + 100 $, 000 + 150 $, 000 – ($500, 000 – $80, 000)

FFO =2 $, 750, 000 – $420, 000

FFO = $ 2, 330, 000

Schritt 2:Ziehen Sie wiederkehrende Investitionen und lineare Mieten vom Wert des FFO ab.

AFFO=FFO – Investitionen – Lineare Mietanpassungen

AFFO =2 $, 330, 000 – 200 $, 000 – 130 $, 000

AFFO = $ 2, 000, 000

FFO vs. AFFO

Laut NAREIT, Der FFO ist das am häufigsten akzeptierte Maß für die Betriebsleistung eines REITs. Er entspricht dem Wert des Nettoeinkommens zuzüglich der Abschreibung und Amortisation der Immobilie und schließt die Gewinne oder Verluste aus dem Verkauf von Immobilien im Eigentum des REITs aus. NAREIT stellt Richtlinien zur Berechnung ihres FFOs für REITs bereit. Jedoch, es dient nur als ergänzende Figur, und Unternehmen können verschiedene FFO-Formeln verwenden, um Informationen zu melden. Ebenfalls, FFO kommt mit Schwächen, und die AFFO versucht, einige der Mängel zu beheben.

AFFO wurde eingeführt, um einige der Schwächen von FFO zu beheben, und es gilt als besseres Maß für den verbleibenden Cashflow für Aktionäre. Es zieht die Kosten für den Betrieb des Immobilienportfolios vom FFO ab. Die abgezogenen Kosten sind die Kosten, die das Unternehmen zahlen muss, um das Geschäft am Laufen zu halten, und diese Kosten können den Aktionären nicht als Dividenden ausgezahlt werden. Die Kosten beinhalten die normalisierten wiederkehrenden Aufwendungen, die aktiviert und abgeschrieben werden, sowie die Linearisierung der Mieten.

Der Wert des AFFO vermittelt Anlegern ein klareres Bild von der Dividendenfähigkeit des REITs. Ebenfalls, im Gegensatz zu FFO, NAREIT fehlt eine spezifische Definition von AFFO, und es bedeutet, dass REITs mehr Flexibilität bei der Anpassung des FFO genießen, um den endgültigen AFFO-Wert zu erhalten.

Zusätzliche Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- All Risks Yield (ARY)All Risks Yield (ARY)All Risks Yield (ARY) ist eine konventionelle Immobilienkennzahl, die anhand der jährlichen Mieteinnahmen den Kapitalwert einer Investition bestimmt.

- Free Cashflow-FormelFree Cashflow (FCF)-FormelDie FCF-Formel =Cash from Operations - Capital Expenditures. FCF stellt den Cashflow dar, der von einem Unternehmen nach Abzug von CapEx generiert wird

- BetriebsertragBetriebsertragBetriebsertrag ist der nach Abzug der betrieblichen direkten und indirekten Kosten von den Verkaufserlösen verbleibende Erlös.

- MietaufwendungenMietaufwendungenDie Mietaufwendungen beziehen sich auf die Gesamtkosten der Nutzung von Mietobjekten für jeden Berichtszeitraum. Es gehört in der Regel zu den größten Ausgaben, die

-

5 Dinge, die weibliche Anleger erstaunlich machen

Weibliche Investoren zerquetschen es finanziell, beweisen, dass Frauen über die erforderlichen Fähigkeiten verfügen, um erfolgreiche Investoren zu sein. Immer mehr Frauen kümmern sich um ihre Finanzen

-

Ripple-Preise könnten bis zum 1. Mai auf 1,50 USD steigen

2018 Anmerkung des Herausgebers: Klicken Sie hier, um die kleine Münze zu entdecken das wird bald GRÖSSER ALS BITCOIN ... und wie Sie IHR Kryptowährungsvermögen beanspruchen können, solange Sie n

-

Was ist Double Dipping in Rentensystemen?

Rentensysteme, einschließlich Sozialversicherung, haben Schlupflöcher, die es dem geschäftstüchtigen Rentner ermöglichen, das System zu seinem Vorteil zu nutzen. Double Dipping in Rentensystemen ermög

-

Finden Sie professionelle Forex-Broker, die einen zuverlässigen und vertrauenswürdigen Service bieten

Um auf dem Forex-Markt erfolgreich zu sein, ein professioneller Forex Broker ist unerlässlich. Alleine schaffen Sie es nicht. Vieles hängt von den Dienstleistungen Ihres Brokers ab. Er muss in der Lag

Finanzen

- Wall Street wird voraussichtlich den Kryptowährungshandel in Zukunft dominieren

- Ratschläge für einen jungen Erwachsenen, der lernt, mit Geld umzugehen

- Was ist ein Konsortialkredit?

- Upcycling von Kleidung, um eine Menge Geld zu sparen!

- Was finanziert ein Auto?

- Weihnachtsgeschenke, die immer wieder geben

-

9 Dinge, die Sie auf einem Economy-Flug immer dabei haben sollten

9 Dinge, die Sie auf einem Economy-Flug immer dabei haben sollten Das Fliegen in der Economy Class ist heute weit entfernt vom goldenen Zeitalter des Fliegens, wenn ein Standardflug kostenlose Decken zur Verfügung stellte, Mahlzeiten, und in einigen Fällen sogar alk...

-

Wie viel kosten Elektroheizungen im Betrieb?

Wie viel kosten Elektroheizungen im Betrieb? x Wenn Sie ein tragbares elektrisches Raumheizgerät verwenden, um zusätzliche Wärme für Ihr Zuhause bereitzustellen, Sie sollten sich überlegen, wie viel der Betrieb kosten wird, bevor Sie es anschli...

-

Interessiert am Devisenhandel? Das müssen Sie wissen

Interessiert am Devisenhandel? Das müssen Sie wissen Forex Trading ist die Umrechnung einer Währung in eine andere. Es ist einer der am aktivsten gehandelten Märkte der Welt. Täglich finden Devisentransaktionen im Wert von über 6 Billionen US-Dollar sta...

-

Aretha Franklins handschriftliches Testament gefunden:Große Nachlassplanung no-no

Aretha Franklins handschriftliches Testament gefunden:Große Nachlassplanung no-no Die Königin der Seele, Aretha Franklin, hätte ihrer Nachlassplanung mehr r-e-s-p-e-c-t geben sollen. Als sie letzten August starb, Es wurde berichtet, dass sie kein Testament hatte. Jetzt, während i...