Was ist Betriebskapital? Wie man rechnet und warum es wichtig ist

Finanzteams, die wissen möchten, ob ihr Unternehmen einem unerwarteten Abschwung oder einer Krise standhalten kann, benötigen zwei Kennzahlen:Betriebskapital und Cashflow. Diese beiden Kennzahlen veranschaulichen verschiedene Aspekte der finanziellen Gesundheit eines Unternehmens. Während der Cashflow misst, wie viel Geld das Unternehmen in einem bestimmten Zeitraum erwirtschaftet oder verbraucht, Working Capital ist die Differenz zwischen den kurzfristigen Vermögenswerten des Unternehmens – einschließlich Barmitteln und anderen Vermögenswerten, die innerhalb eines Jahres in Barmittel umgewandelt werden können – und seinen kurzfristigen Verbindlichkeiten, wie Gehaltsabrechnung, Kreditoren und Rechnungsabgrenzungsposten.

Ein Unternehmen, das über ein positives Betriebskapital verfügt, wird wahrscheinlich eine größere Fähigkeit haben, finanziellen Herausforderungen standzuhalten und die Flexibilität zu haben, in Wachstum zu investieren, nachdem es kurzfristige Verpflichtungen erfüllt hat.

Was ist Betriebskapital?

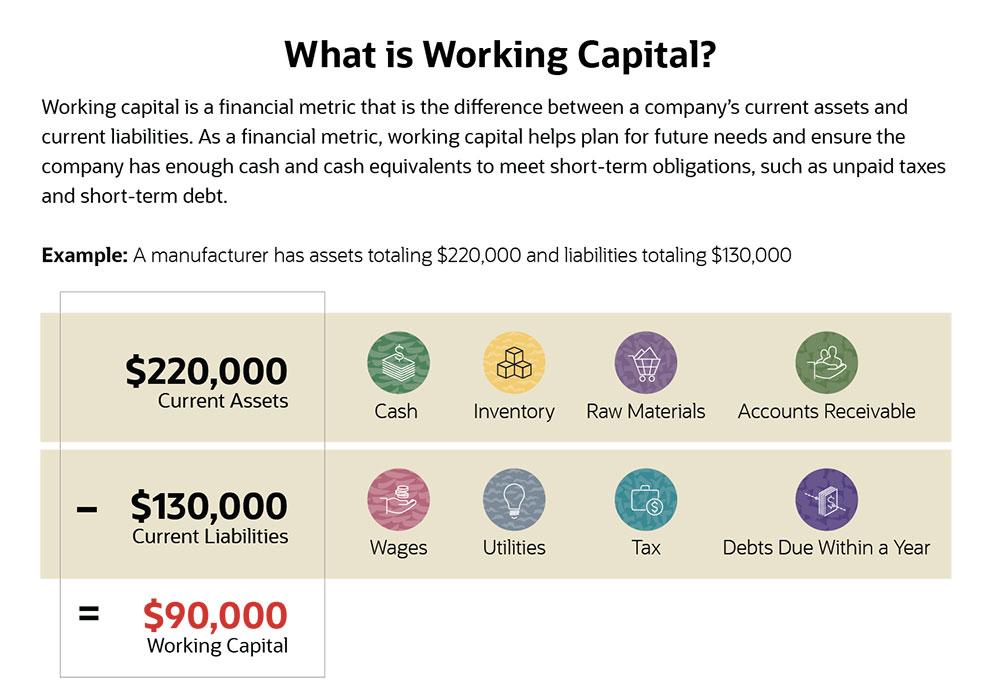

Das Working Capital wird berechnet, indem die kurzfristigen Verbindlichkeiten vom Umlaufvermögen abgezogen werden. wie in der Bilanz des Unternehmens aufgeführt. Das Umlaufvermögen umfasst Barmittel, Debitorenbuchhaltung und Inventar. Die kurzfristigen Verbindlichkeiten umfassen Verbindlichkeiten aus Lieferungen und Leistungen, Steuern, Lohn und Zinsen geschuldet.

Die zentralen Thesen

- Das Working Capital ist eine Finanzkennzahl, die als Differenz zwischen kurzfristigen Vermögenswerten und kurzfristigen Verbindlichkeiten berechnet wird.

- Positives Betriebskapital bedeutet, dass das Unternehmen seine Rechnungen bezahlen und investieren kann, um das Geschäftswachstum anzukurbeln.

- Das Working Capital Management konzentriert sich darauf, sicherzustellen, dass das Unternehmen die täglichen Betriebskosten decken kann und gleichzeitig seine finanziellen Ressourcen am produktivsten und effizientesten einsetzt.

Betriebskapital erklärt

Diese Grafik veranschaulicht eine typische Working-Capital-Berechnung.

Warum ist Betriebskapital wichtig?

Das Betriebskapital wird verwendet, um den Betrieb zu finanzieren und kurzfristige Verpflichtungen zu erfüllen. Wenn ein Unternehmen über genügend Betriebskapital verfügt, es seine Mitarbeiter und Lieferanten weiter bezahlen und anderen Verpflichtungen nachkommen kann, wie Zinszahlungen und Steuern, auch wenn es auf Cashflow-Herausforderungen stößt.

Das Betriebskapital kann auch verwendet werden, um das Geschäftswachstum ohne Aufnahme von Schulden zu finanzieren. Wenn das Unternehmen Geld leihen muss, Der Nachweis eines positiven Betriebskapitals kann die Qualifizierung für Kredite oder andere Kreditformen erleichtern.

Für Finanzteams, das Ziel ist zweifach:einen klaren Überblick darüber zu haben, wie viel Bargeld zu einem bestimmten Zeitpunkt zur Verfügung steht, und mit dem Unternehmen zusammenarbeiten, um ausreichendes Betriebskapital zur Deckung der Verbindlichkeiten vorzuhalten, plus etwas Spielraum für Wachstum und Eventualitäten.

Vorteile des Betriebskapitals

Das Working Capital kann helfen, Umsatzschwankungen auszugleichen. Viele Unternehmen weisen eine gewisse Saisonalität beim Verkauf auf, in einigen Monaten mehr verkaufen als in anderen, zum Beispiel. Bei ausreichendem Betriebskapital, Ein Unternehmen kann zusätzliche Einkäufe bei Lieferanten tätigen, um sich auf arbeitsreiche Monate vorzubereiten und gleichzeitig seinen finanziellen Verpflichtungen in Zeiten nachzukommen, in denen es weniger Einnahmen erzielt.

Zum Beispiel, ein Einzelhändler kann im November und Dezember 70 % seines Umsatzes erzielen – aber er muss die Ausgaben decken, wie Miete und Gehaltsabrechnung, ganzjährig. Durch die Analyse des Betriebskapitalbedarfs und die Aufrechterhaltung eines angemessenen Puffers Der Einzelhändler kann sicherstellen, dass er über genügend Mittel verfügt, um sich vor November mit Vorräten zu versorgen und Aushilfskräfte für die Hauptsaison einzustellen, während er plant, wie viele feste Mitarbeiter er unterstützen kann.

Working Capital und Bilanz

Das Working Capital wird aus dem Umlaufvermögen und den kurzfristigen Verbindlichkeiten berechnet, die in der Bilanz eines Unternehmens ausgewiesen sind. Eine Bilanz ist einer der drei Hauptabschlüsse, die Unternehmen erstellen; die anderen beiden sind die Gewinn- und Verlustrechnung und die Kapitalflussrechnung.

Die Bilanz ist eine Momentaufnahme des Unternehmensvermögens, Verbindlichkeiten und Eigenkapital zu einem bestimmten Zeitpunkt, zum Beispiel zum Quartals- oder Geschäftsjahresende. Die Bilanz umfasst alle Vermögenswerte und Schulden eines Unternehmens, sowohl kurz- als auch langfristig.

Die Bilanz listet Vermögenswerte nach Kategorie in der Reihenfolge ihrer Liquidität auf, beginnend mit Zahlungsmitteln und Zahlungsmitteläquivalenten. Es listet auch Verbindlichkeiten nach Kategorie auf, mit kurzfristigen Verbindlichkeiten, gefolgt von langfristigen Verbindlichkeiten.

So berechnen Sie das Betriebskapital

Das Working Capital wird berechnet als Umlaufvermögen abzüglich kurzfristiger Verbindlichkeiten, wie in der Bilanz angegeben.

Formel für Betriebskapital

Betriebskapital = Umlaufvermögen – kurzfristige Verbindlichkeiten

Positives vs. negatives Betriebskapital

Ein Unternehmen verfügt über ein positives Working Capital, wenn es über genügend Barmittel verfügt, Forderungen und sonstige liquide Mittel zur Deckung seiner kurzfristigen Verpflichtungen, wie Kreditoren und kurzfristige Schulden.

Im Gegensatz, ein Unternehmen hat negatives Working Capital, wenn es nicht über genügend Umlaufvermögen verfügt, um seine kurzfristigen finanziellen Verpflichtungen zu decken. Ein Unternehmen mit negativem Betriebskapital kann Schwierigkeiten haben, Lieferanten und Gläubiger zu bezahlen und Schwierigkeiten bei der Beschaffung von Mitteln zur Förderung des Geschäftswachstums. Wenn die Situation anhält, es kann schließlich gezwungen werden, herunterzufahren.

Im Betriebskapital enthaltene Elemente

Die zur Berechnung des Working Capital verwendeten kurzfristigen Vermögenswerte und Schulden umfassen typischerweise die folgenden Posten:

Umlaufvermögen

umfassen Zahlungsmittel und andere flüssige Mittel, die innerhalb eines Jahres nach dem Bilanzstichtag in Zahlungsmittel umgewandelt werden können, einschließlich:

- Kasse, einschließlich Geld auf Bankkonten und nicht hinterlegte Schecks von Kunden.

- marktgängige Wertpapiere, wie US-Staatsanleihen und Geldmarktfonds.

- Kurzfristige Investitionen, die ein Unternehmen innerhalb eines Jahres verkaufen möchte.

- Forderungen, abzüglich etwaiger Freibeträge für Konten, deren Auszahlung unwahrscheinlich ist.

- Schuldscheinforderungen – wie kurzfristige Kredite an Kunden oder Lieferanten – mit einer Laufzeit von einem Jahr.

- Sonstige Forderungen, wie Einkommensteuerrückerstattung, Barvorschüsse an Mitarbeiter und Versicherungsansprüche.

- Inventar einschließlich Rohstoffen, unfertige und fertige Ware.

- Vorausbezahlte Ausgaben, wie Versicherungsprämien.

- Vorauszahlungen auf zukünftige Einkäufe.

Kurzfristige Verbindlichkeiten

alle Verbindlichkeiten innerhalb eines Jahres nach dem Bilanzstichtag fällig sind, einschließlich:

- Abbrechnungsverbindlichkeiten.

- Wechsel fällig innerhalb eines Jahres.

- Löhne zu zahlen.

- Zu zahlende Steuern.

- Zinsen für Darlehen.

- Jeder Kreditbetrag, der innerhalb eines Jahres gezahlt werden muss.

- Sonstige aufgelaufene Aufwendungen zahlbar.

- Umsatzabgrenzung, B. Vorauszahlungen von Kunden für noch nicht gelieferte Waren oder Dienstleistungen.

Beispiel für Betriebskapital

Das folgende Working Capital-Beispiel basiert auf dem 31. März 2020, Bilanz des Aluminiumherstellers Alcoa Corp., wie in seiner 10-Q SEC-Anmeldung aufgeführt. Alle Beträge sind in Millionen.

Alcoa verzeichnete ein Umlaufvermögen von 3 USD, 333 Millionen, und kurzfristige Verbindlichkeiten von 2 USD, 223 Millionen. Das Betriebskapital betrug daher 3 US-Dollar, 333 Millionen - 2 $, 223 Millionen =1 $, 110 Millionen. Dies entspricht einem Anstieg von 143 Millionen US-Dollar im Vergleich zu drei Monaten zuvor. am 31. Dezember 2019, als das Unternehmen über 967 Millionen US-Dollar Betriebskapital verfügte.

Wie sich das Betriebskapital auf den Cashflow auswirkt

Der Cashflow ist der Betrag der Zahlungsmittel und Zahlungsmitteläquivalente, die während eines Abrechnungszeitraums in das Unternehmen ein- und ausgebucht werden. Der Cashflow wird in der Kapitalflussrechnung des Unternehmens zusammengefasst.

Der Cashflow eines Unternehmens beeinflusst die Höhe des Betriebskapitals. Wenn der Umsatz zurückgeht und das Unternehmen dadurch einen negativen Cashflow erleidet, es wird sein Betriebskapital in Anspruch nehmen. Investitionen in die Produktionssteigerung können auch zu einer Verringerung des Betriebskapitals führen.

Betriebskapital vs. Nettobetriebskapital

Die Begriffe „Working Capital“ und „Net Working Capital“ sind synonym:Beide beziehen sich auf die Differenz zwischen allen kurzfristigen Vermögenswerten und allen kurzfristigen Verbindlichkeiten.

Jedoch, einige Analysten definieren das Nettoumlaufvermögen enger als das Betriebskapital.

Eine dieser alternativen Formeln schließt Bargeld und Schulden aus:

Nettoumlaufvermögen = Umlaufvermögen (abzüglich Barmittel) - kurzfristige Verbindlichkeiten (abzüglich Schulden)

Eine noch engere Definition schließt die meisten Arten von Vermögenswerten aus, sich nur auf die Debitorenbuchhaltung konzentrieren, Kreditoren und Inventar:

Nettoumlaufvermögen = Debitorenbuchhaltung + Inventar - Kreditorenbuchhaltung

Betriebskapital vs. Anlagevermögen/Kapital

Das Working Capital umfasst nur das Umlaufvermögen, die über eine hohe Liquidität verfügen — sie können relativ schnell in Bargeld umgewandelt werden. Anlagevermögen wird nicht in das Betriebskapital einbezogen, da es illiquide ist; das ist, sie können nicht ohne weiteres in Bargeld umgewandelt werden.

Das Anlagevermögen umfasst Immobilien, Anlagen, Ausrüstung und andere materielle Vermögenswerte, sowie immaterielle Vermögenswerte wie Patente und Marken.

Was ist Working-Capital-Management?

Working Capital Management ist eine Finanzstrategie, bei der es darum geht, den Einsatz des Working Capitals zu optimieren, um die täglichen Betriebsausgaben zu decken, und trägt gleichzeitig dazu bei, dass das Unternehmen seine Ressourcen produktiv investiert. Ein effektives Working Capital Management ermöglicht es dem Unternehmen, die Betriebskosten zu finanzieren und kurzfristige Schulden zu begleichen.

Im Working Capital Management werden üblicherweise mehrere Finanzkennzahlen verwendet, um das Working Capital des Unternehmens und damit verbundene Faktoren zu bewerten.

Die Betriebskapitalquote , auch bekannt als die Stromverhältnis , ist ein Maß für die Fähigkeit des Unternehmens, kurzfristige Verpflichtungen zu erfüllen. Es wird als Umlaufvermögen dividiert durch kurzfristige Verbindlichkeiten berechnet.

Eine Working-Capital-Quote von weniger als eins bedeutet, dass ein Unternehmen nicht genug Geld erwirtschaftet, um die im kommenden Jahr fälligen Schulden zu begleichen. Working-Capital-Quoten zwischen 1,2 und 2,0 zeigen an, dass ein Unternehmen seine Vermögenswerte effektiv nutzt. Kennzahlen über 2,0 weisen darauf hin, dass das Unternehmen seine Vermögenswerte möglicherweise nicht optimal nutzt; es hält eine große Menge kurzfristiger Vermögenswerte, anstatt die Mittel zur Erzielung von Einnahmen zu reinvestieren.

Die durchschnittlicher Erhebungszeitraum misst, wie effizient ein Unternehmen die Debitorenbuchhaltung verwaltet, was sich direkt auf das Betriebskapital auswirkt. Das Verhältnis stellt die durchschnittliche Anzahl von Tagen dar, die nach einem Verkauf auf Kredit bis zum Zahlungseingang vergehen. Sie wird berechnet, indem die durchschnittliche Gesamtforderungssumme während einer Periode durch die gesamten Nettokreditverkäufe geteilt und das Ergebnis mit der Anzahl der Tage in der Periode multipliziert wird.

Die Lagerumschlagsquote ist ein Indikator dafür, wie effizient ein Unternehmen den Bestand verwaltet, um die Nachfrage zu decken. Die Verfolgung dieser Nummer hilft Unternehmen, sicherzustellen, dass sie genügend Lagerbestände zur Verfügung haben und gleichzeitig vermeiden, zu viel Bargeld in Lagerbeständen zu binden, die nicht verkauft werden.

Die Lagerumschlagsquote gibt an, wie oft Lagerbestände in einem bestimmten Zeitraum verkauft und aufgefüllt werden. Er wird als Kosten der verkauften Waren (COGS) dividiert durch den durchschnittlichen Bestandswert während des Zeitraums berechnet. Ein höheres Verhältnis weist auf häufigere Lagerumschläge hin.

Working Capital:Quick Ratio und Current Ratio

Analysten und Kreditgeber verwenden die aktuelle Kennzahl (Working Capital Ratio) sowie eine zugehörige Kennzahl, das schnelle Verhältnis, um die Liquidität und Fähigkeit eines Unternehmens zu messen, seinen kurzfristigen Verpflichtungen nachzukommen.

Diese beiden Kennzahlen werden auch verwendet, um die aktuelle Leistung eines Unternehmens mit den Vorquartalen zu vergleichen und das Geschäft mit anderen Unternehmen zu vergleichen. Dies macht es für Kreditgeber und Investoren nützlich.

Die Quick Ratio unterscheidet sich von der aktuellen Ratio dadurch, dass nur die liquidesten Vermögenswerte des Unternehmens berücksichtigt werden – die Vermögenswerte, die schnell in Bargeld umgewandelt werden können. Dies sind Zahlungsmittel und Äquivalente, marktgängige Wertpapiere und Forderungen. Im Gegensatz, die kurzfristige Kennzahl umfasst alle kurzfristigen Vermögenswerte, einschließlich Vermögenswerte, die möglicherweise nicht einfach in Bargeld umgewandelt werden können, wie zum Beispiel Inventar.

Deswegen, Die Quick Ratio kann ein besserer Indikator für die Fähigkeit des Unternehmens sein, bei Bedarf schnell liquide Mittel zu beschaffen.

Ändert sich das Betriebskapital?

Für die meisten Unternehmen, Betriebskapital schwankt ständig; Die Bilanz erfasst eine Momentaufnahme ihres Wertes zu einem bestimmten Datum. Viele Faktoren können die Höhe des Betriebskapitals beeinflussen, einschließlich hoher Zahlungsausgänge und saisonaler Umsatzschwankungen.

6 Möglichkeiten zur Erhöhung des Betriebskapitals

Ein Unternehmen möchte möglicherweise sein Betriebskapital erhöhen, wenn es zum Beispiel, projektbezogene Ausgaben decken muss oder einen vorübergehenden Umsatzrückgang erleidet. Taktiken zur Überbrückung dieser Lücke bestehen darin, entweder das Umlaufvermögen zu erhöhen oder die kurzfristigen Verbindlichkeiten zu reduzieren.

Zu den Optionen gehören:

- Aufnahme langfristiger Schulden. Dies erhöht das Umlaufvermögen, indem es die verfügbaren Barmittel des Unternehmens erhöht, erhöht jedoch nicht übermäßig die kurzfristigen Verbindlichkeiten.

- Refinanzierung kurzfristiger Schulden als längerfristige Schulden. Dadurch werden die kurzfristigen Verbindlichkeiten reduziert, da die Schulden nicht mehr innerhalb eines Jahres fällig werden.

- Verkauf von illiquiden Vermögenswerten gegen Bargeld, wodurch das Umlaufvermögen erhöht wird.

- Kosten analysieren und reduzieren, Reduzierung der kurzfristigen Verbindlichkeiten.

- Analysieren und optimieren Sie das Bestandsmanagement, um Überbestände und die Wahrscheinlichkeit, dass Lagerbestände abgeschrieben werden müssen, zu reduzieren.

- Automatisieren Sie die Debitoren- und Zahlungsüberwachung. Dies kann den Cashflow erhöhen, Verringerung des Bedarfs an Betriebskapital für das Tagesgeschäft.

Kostenlose Vorlage für das Betriebskapital

Um mit der Berechnung des Betriebskapitals Ihres Unternehmens zu beginnen, Laden Sie unsere kostenlose Vorlage für das Betriebskapital herunter.

Holen Sie sich die Vorlage

Die Verwaltung des Betriebskapitals mit einer Buchhaltungssoftware ist wichtig für die Gesundheit Ihres Unternehmens. Positives Betriebskapital bedeutet, dass Sie über genügend liquide Mittel verfügen, um in Wachstum zu investieren und gleichzeitig kurzfristige Verpflichtungen zu erfüllen, wie die Bezahlung von Lieferanten und die Zahlung von Zinszahlungen für Kredite. Im Gegensatz, negatives Betriebskapital ist ein Warnzeichen dafür, dass ein Unternehmen Schwierigkeiten haben könnte, sich über Wasser zu halten – und ein ERP mit starkem Compliance-Management verbessert die Geschäftsleistung und erhöht die Effizienz des Finanzabschlusses und senkt gleichzeitig die Backoffice-Kosten. Behebung von Verzögerungen und Erstellung von Erklärungen und Offenlegungen, die den regulatorischen Anforderungen entsprechen.

-

Amerikaner sind bereit, sich vom Ruhestand zu verabschieden:Finanzumfrage

Geld regiert die Welt. Dazu gehört laut einer Studie des in Milwaukee ansässigen Finanzdienstleistungsunternehmens der amerikanische Rentensektor, Nordwestliche Gegenseitigkeit, Dies hat gezeigt, da

-

So lösen Sie einen Scheck über finanzielle Hilfe ein

Schecks über die finanzielle Unterstützung bei Ihrer Bank oder Kreditgenossenschaft. Beim Besuch einer Hochschule oder einer anderen Hochschule, Sie können Schecks zur finanziellen Unterstützung entw

-

15 BESTE persönliche Finanzbücher, die Sie brauchen, um Ihr Geld richtig zu verwalten!

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Sie lernen von Experten, Verbessern Sie Ihre finanziellen

-

6 Wege, wie das Leben wunderbar ist, wenn Sie schuldenfrei sind

Manche Leute denken, dass Schulden eher die Regel als die Ausnahme sind. Jedem das Seine. Wisse nur, dass diese Art von Denkweise gefährlich werden kann, vor allem, wenn Sie sich angewöhnen, alles zu

Finanzen

- Was ist ein regulatorisches Risiko?

- Wer ist ein Non-Objecting Beneficial Owner (NOBO)?

- Finanzielle Motivation:Erfolg ist die beste Rache!

- 5 Wege, wie Sie Ihr Girokonto täglich ausgleichen, hilft Ihnen dabei, Ihre Finanzen im Griff zu behalten

- Was ist der Bruttospielertrag (GGR)?

- So laden Sie die Credit Karma-App herunter und nutzen sie optimal

-

Was ist Leerverkauf?

Was ist Leerverkauf? Leerverkäufe sind die Praxis, geliehene Wertpapiere – wie Aktien – zu verkaufen, in der Hoffnung, durch den Rückkauf zu einem niedrigeren Preis als dem Verkaufspreis einen Gewinn erzielen zu können. M...

-

Was bedeutet CNTG/KO?

Was bedeutet CNTG/KO? Der Immobilienjargon kann für potenzielle Käufer verwirrend sein, die den Markt nach ihrem Traumhaus durchsuchen. Eine Statusaussage, die Sie beim Mehrfach-Auflistungsdienst treffen können, ist CNTG/K...

-

Was ist ein Optionsschein?

Was ist ein Optionsschein? Ein Optionsschein gibt dem Inhaber das Recht, Aktien eines Unternehmens zu einem bestimmten Preis und zu einem bestimmten Datum zu kaufen. Mit anderen Worten, Ein Warrant ist eine langfristige Option,...

-

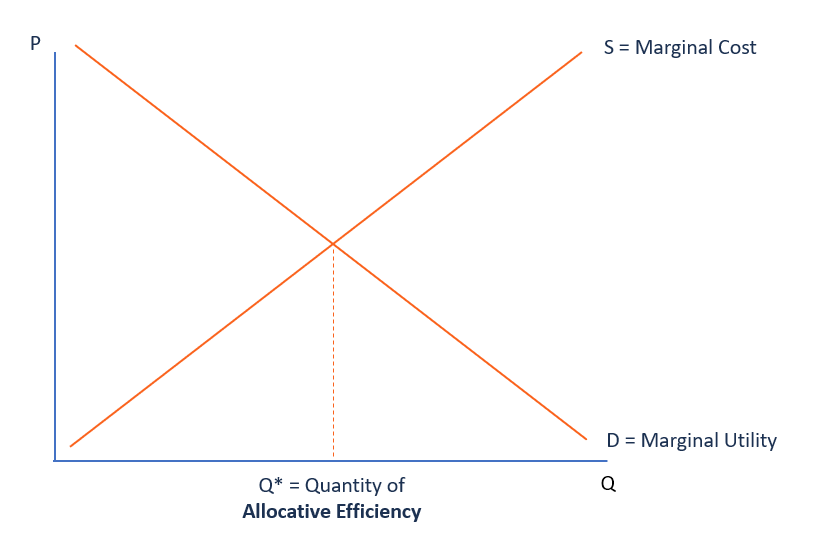

Was ist Allokationseffizienz?

Was ist Allokationseffizienz? Die allokative Effizienz ist das Produktionsniveau, bei dem die Grenzkosten dem Grenznutzen möglichst nahe kommen. Dies bedeutet, dass der Preis des Produkts oder der DienstleistungProdukte und Dienst...