Anfängerleitfaden für die Leasingbuchhaltung

In diesem Leitfaden zur Leasingbilanzierung erfahren Sie mehr über die Arten von Leasingverträgen, wie sie im Jahresabschluss dargestellt werden, Berechnungen und Gesetzesänderungen. CPA und CVA Denise Hozza geben fachkundige Ratschläge zur Operationalisierung der neuen Standards.

Auf dieser Seite enthalten:

- Änderungen in der FASB-Leasingbilanzierung

- Operationalisierung der neuen Rechnungslegungsstandards

- Bilanzierung eines Finanzierungsleasings

- Bilanzierung für operatives Leasing

- Sale-Leaseback

Was ist Leasing-Buchhaltung?

Die Leasingbuchhaltung ist die Finanzverwaltung von Leasingverhältnissen. Mietverträge sind Verträge, bei denen der Vermieter das Nutzungsrecht an seinem Eigentum einräumt, Ausrüstung oder Dienstleistungen an einen Mieter für einen vereinbarten Zeitraum und eine vereinbarte Zahlung. Die beiden häufigsten Leasingarten sind das Operating- und das Finanzierungsleasing.

Leasing bietet einen Vorteil für den Cashflow eines Unternehmens. Es gibt keine großen anfänglichen Barausgaben bei einem Leasing, im Vergleich zu einem Kauf, so viele Leasingverträge finanzieren 100 % der Kosten. Bei dieser Finanzierung Viele Unternehmen nutzen die Einnahmen aus dem finanzierten Gegenstand, um ihre Leasingraten zu bezahlen. Weitere Vorteile eines Leasings können sein:

- Flexiblere Zahlungspläne.

- Potenzial für eine verbesserte Geräteverwaltung und -wartung.

- Reduzierte Geräteveralterung durch einfacheren Austausch.

- In manchen Fällen, das Leasing und die damit verbundene Verbindlichkeit dürfen nicht in der Bilanz des Unternehmens ausgewiesen werden.

Ein Beispiel für ein Leasingverhältnis ist das Leasing eines Autohauses (des Leasinggebers) an ein Unternehmen (den Leasingnehmer) einer Flotte von Neuwagen. Das Unternehmen zahlt monatlich nur einen Teil des Wertes der Fahrzeuge an das Autohaus und tauscht die Autos beim Autohaus jährlich gegen neue ein. Beide Betriebe profitieren von der Regelung:Das Unternehmen hat immer wieder neue, zuverlässige Autos gegen eine festgelegte monatliche Zahlung. Das Autohaus macht Gewinn und kann nach dem Austausch neuwertige (1 Jahr alte) Autos verkaufen.

Leasing hat sowohl für den Leasinggeber als auch für den Leasingnehmer einige Nachteile. Der Vermieter kann nicht vollständig kontrollieren, wann und ob die Zahlung erfolgt oder wie der Mieter sein Eigentum oder seine Ausrüstung behandelt, auch bei strengen Verträgen. Wirtschaftsprüfer nennen diese Trennung von Eigentum und Anlagenkontrolle die Agenturkosten des Leasings. Für den Mieter, der Betrag, den sie für die Ausrüstung zahlen, kann im Laufe der Zeit bei einem Leasing höher sein als beim Kauf des Produkts. Der Eigentümer der Ausrüstung oder des Eigentums, der Vermieter, müssen eine angemessene Gewinnspanne erzielen, damit sich ihre Geschäftsbeziehung lohnt.

Nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) in der Leasingbuchhaltung, Unternehmen müssen alle ihre Mietverträge identifizieren, bewerten sie, um festzustellen, ob sie immer noch die entsprechenden Modellrichtlinien erfüllen und für jedes Leasingverhältnis ordnungsgemäß bilanzieren.

Betriebs- vs. Finanzierungsleasing

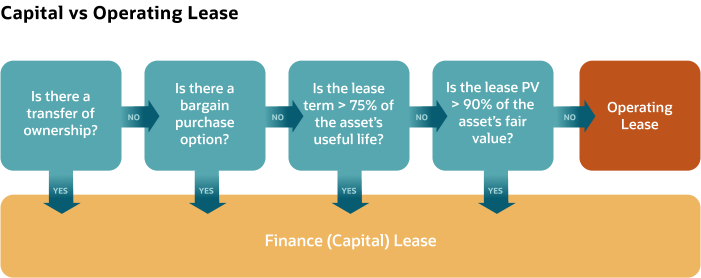

Es gibt zwei Hauptarten von Mietverträgen, Operating-Leasing und Finanzierungsleasing, und ein dritter verwandter Typ, die Sale-Leasebacks. Finanzierungsleasing, auch Capital Lease genannt, dem Leasingnehmer die Geltendmachung von Abschreibungen ermöglichen, während das Operating-Leasing möglicherweise nicht in der Bilanz ausgewiesen wird.

Die Einstufung hängt von der Übertragung von Chancen und Risiken vom Leasinggeber auf den Leasingnehmer ab, und die vier Bright-Line-Kriterien:

Ein fünfter Test stellt fest, ob der Vermögenswert so spezialisiert ist, dass er nach der Laufzeit des Leasingverhältnisses für den Leasinggeber keine alternative Nutzung mehr hat. Das Financial Accounting Standards Board (FASB) hat dieses Kriterium mit Regeländerungen im Jahr 2016 hinzugefügt. aber es ist nicht im Diagramm, weil dies höchstwahrscheinlich bereits einen der anderen Bright-Line-Tests ausgelöst hätte.

Ein Unternehmen mit Finanzierungsleasing erfasst einen Vermögenswert und die damit verbundene Verbindlichkeit in der Bilanz. Sie kann den berechneten Zinsanteil der Leasingraten jährlich von ihrer Gewinn- und Verlustrechnung abziehen. Sie hat die volle Kontrolle über die von ihr geleasten Vermögenswerte und ist vollständig für deren Instandhaltung verantwortlich. Bei der Direktfinanzierungsart eines Finanzierungsleasings der Leasinggeber verbucht den Verkauf in seinen Büchern und entfernt ihn aus seinem Vermögen, eine Forderung für die Zinszahlungen zu schaffen.

Die Bilanzierung eines Finanzierungsleasings umfasst vier Schritte:

- Den Barwert aller Leasingzahlungen als Leasingkosten erfassen.

- Erfassen Sie nur den Zinsanteil jeder Zahlung als Aufwand.

- Die erfassten Anschaffungskosten des Vermögenswerts über seine Nutzungsdauer abschreiben.

- Erkennen Sie den Abgang des Vermögenswerts bei seiner Stilllegung.

Leasinggeberbilanzierung für Kapitalleasing

Nach US-GAAP, Der Leasinggeber bilanziert ein Finanzierungsleasing als direktes Finanzierungsleasing, wenn Buchwert und Leasingraten gleich sind. Wenn der Barwert der Leasingzahlungen den Buchwert des Vermögenswerts übersteigt, dann bucht der Leasinggeber ein verkaufsähnliches Leasingverhältnis.

Der Leasinggeber weist beide Arten von Finanzierungsleasing wie folgt in seinem Jahresabschluss aus:

- Bilanz:

Der Leasinggeber weist die Leasingforderung zum Barwert der Leasingzahlungen aus. - Gewinn- und Verlustrechnung:

Der Leasinggeber weist die Zinserträge auf Basis der Leasingforderungen mit dem Zinssatz zu Beginn des Darlehens aus. - Geldflussrechnung:

Der Leasinggeber weist den Zinsanteil als operativer Cashflow und den Kapitalanteil als Investitions-Cashflow aus.

Finanzierungs-(Kapital-)Leasing-Beispiel

Skidz, Inc. stimmt zu, einen Turmdrehkran von Bob's Construction Supply im Wert von 1 US-Dollar zu leasen, 100, 000 für sechs Jahre. Die Nutzungsdauer des Krans beträgt sieben Jahre. Der Vertrag spezifiziert Skidz, Inc. zahlt die Leasingrate jeweils zum Monatsende für sechs Jahre mit einem impliziten Jahreszins von 12%. Am Ende der Mietzeit, Es gibt keinen Restwert, aber Skidz, Inc. wird die Option haben, den Kran zu einem niedrigeren Wert als dem fairen Marktwert (FMV) zu kaufen. Skidz zahlt ~20 $, 000 monatlich (tatsächlich =19 $, 886.56).

Basierend auf den Kriterien für ein Capital Lease, der Vertrag erfüllt die Bright-Line-Kriterien:

- Bob’s Construction überträgt das Eigentum des Krans nicht an Skidz, Inc. während des Mietverhältnisses.

- Es gibt eine Option für Skidz, Inc., den Kran am Ende des Leasingvertrags für weniger als FMV zu kaufen.

- Die Leasingdauer beträgt 6/7 der Nutzungsdauer des Krans (86 %). mehr als die 75%-Anforderung.

- Der Barwert der monatlichen Leasingmiete beträgt 94 %, die 90%-Anforderung übersteigen.

Bei 94 %, der Barwert für die Berechnung der Leasingraten beträgt 1 US-Dollar, 034, 000. Der Gesamtbetrag der Miete während der Laufzeit (72 Monate) beträgt 1 USD, 431, 832. Teilen Sie diesen Betrag in Kapital- und Zinsbelastung auf, um die Zinsen zu ermitteln:

Buchhalter teilen die Abschreibung des Krans pro Monat auf die 72 Zahlungen auf. Deswegen, Die monatliche Abschreibung des Krans beträgt:

Im Rahmen eines Finanzierungsleasingvertrags Skidz, Inc. zahlt die Tilgung des Finanzierungsleasings und der Zinsen über das 6-jährige Darlehen. Der erste Abschnitt in den Büchern des Mieters sieht so aus:

Die zweite Periode sieht so aus:

Weiterer Abbau eines Finanzierungsleasings, es erfolgt die Bilanzierung des Verkaufsleasings und des Direktfinanzierungsleasings. Diese Leasingverträge sind insofern vergleichbar, als sie beide einen Leasinggeber haben, der die Immobilie bereitstellt, und einen Leasingnehmer, der regelmäßige Zahlungen für die Nutzung dieser Immobilie leistet. aber in ihrer Buchführung unähnlich. Beim verkaufsähnlichen Finanzierungsleasing Der Leasinggeber verrechnet einen Teil der Einnahmen zu Beginn des Leasingverhältnisses und den Rest über die Laufzeit des Leasingverhältnisses. Der Leasinggeber erfasst den daraus resultierenden Gewinn oder Verlust zu Beginn des Leasingverhältnisses. Bei der Bilanzierung des direkten Finanzierungsleasings der Leasinggeber bilanziert die Einnahmen über die Zeit, während der Leasingnehmer Zahlungen leistet.

Ein direktes Finanzierungsleasing ist ähnlich wie bei einer Bank für Kredite. Jeden Monat, der Kreditnehmer leistet die Zahlung, und die Bank erfasst den Zinsanteil als Ertrag und den Kapitalanteil als Minderung des Kreditsaldos. Es folgt ein Vergleich der Bilanzierung von verkaufsähnlichen und direkten Finanzierungsleasingverhältnissen:

Leasinggeberbilanzierung für Operating Lease

Bei der Abrechnung von Operating-Leasingverhältnissen Der Leasinggeber weist den Leasinggegenstand in der Bilanz und die Zinserträge und die Vermögenswertabschreibung in der Gewinn- und Verlustrechnung aus. Der Leasinggeber weist die Leasingzahlung als Zahlungsmittelzufluss in seiner Kapitalflussrechnung aus.

Ein Unternehmen muss den Test für ein Operating- oder Finanzierungsleasing bestehen, um sich für ein Operating-Leasing zu qualifizieren. Der Leasinggeber sollte auch wissen, dass ein Operating-Leasing im Vergleich zu einem Finanzierungsleasing in der Regel bedeutet:

- Es wird in späteren Jahren mehr Cashflow haben.

- Es wird in den ersten Jahren weniger Cashflow haben.

- Die Steuern sind in den ersten Jahren des Operating Lease niedriger.

Bei einem Operating-Leasing der Mieter muss erkennen:

- Die Gesamtkosten des Leasingverhältnisses werden linear über die Laufzeit des Leasingverhältnisses in jeder Periode verteilt.

- Die variablen Leasingzahlungen, die nicht in der Leasingverbindlichkeit enthalten sind.

- Jegliche Wertminderung von Nutzungsrechten (ROU).

Bei Operating-Leasingverhältnissen der Leasinggeber behält alle Vorteile und Verantwortlichkeiten des Vermögenswerts. Der Leasingnehmer nutzt den Vermögenswert nur für einen Teil seiner Nutzungsdauer.

Operating-Leasing-Beispiel

Trax, Inc. schließt einen Operating-Leasing-Vertrag für seine Lagerflächen ab, Miete in Höhe von 17 US-Dollar zahlen, 000 für 12 Monate. Da es sich um ein Operating-Leasing handelt, Trax, Inc. wird den Mietvertrag über die 12 Monate einheitlich in seinen Büchern ausweisen. Die monatlichen Mietkosten betragen:

Die Journalbuchung für diese Transaktion:

Weitere Informationen zu Finanzierungs- und Operating-Leasingverhältnissen finden Sie unter siehe „Kritische Lease Accounting-Bedingungen, die Sie für die ASC 842/IFRS 16-Vorbereitung kennen sollten“.

Sale-Leasebacks

Sale-Leaseback (SLB) ist, wenn ein Unternehmen Sachanlagen wie Immobilien oder Ausrüstungen verkauft und diese dann vom neuen Eigentümer zurückmietet. So, der Verkäufer wird Mieter, und der Käufer wird Vermieter. SLBs sind sowohl Finanzierungs- als auch Operating-Leasingverhältnisse.

SLBs sind für den Verkauf und das Zurückleasing des Unternehmens von Vorteil, da das Unternehmen einige Bestände freisetzen und möglicherweise eine außerbilanzielle Finanzierung erhalten kann. Das bedeutet, dass die Bilanz günstiger aussieht. Zu den Kriterien für einen SLB gehören:

- Die Leasingbilanzierungsstandards ASC 842 und IFRS 15 müssen die Verkaufstransaktion gemäß ihren Standards zur Umsatzrealisierung erfassen. Der Verkauf muss ein vollständiger Kontrollwechsel des Vermögenswerts vom Verkäufer-Leasingnehmer zum Käufer-Leasinggeber sein:

- Der Verkäufer-Leasingnehmer muss den Vermögenswert ausbuchen.

- Der Käufer-Leasinggeber erfasst eine Nettoinvestition und einen etwaigen Gewinn oder Verlust im Leasingverhältnis.

- Der Käufer-Vermieter erkennt indirekte Anschaffungskosten als Aufwand an oder grenzt sie gegebenenfalls ab.

- Die Transaktion muss zum beizulegenden Zeitwert oder zum beizulegenden Zeitwert angepasst sein.

Sales-Leaseback-Beispiel

Honduya Co., ein Verkäufer-Mieter, verkauft ein Flugzeug an Spacey, Inc., ein Käufer-Leasinggeber, und vermietet es sofort zurück. Die Leaseback-Laufzeit beträgt acht Jahre, ohne Verlängerung möglich. Die weiteren Details des Verkaufs und der Vermietung sind:

Dieser SLB ist ein linearer Leasingaufwand und ein erfolgreicher Verkauf. Die Zahlungen und Amortisationen sind:

Erfassung dieses Sale-and-Leaseback in Journaleinträgen:

Änderungen der Leasingbilanzierungsstandards

Im Jahr 2016, das FASB hat als Thema 842 ein Update zum Leasing-Accounting-Standard (ASU 2016-02) veröffentlicht. Der neue Standard sieht vor, dass Leasingnehmer für fast alle Leasingverhältnisse ROU-Vermögenswerte und Leasingverbindlichkeiten in ihrer Bilanz ausweisen. Weitere Informationen zu ROU und Leasingverbindlichkeiten finden Sie unter siehe „Kritische Lease Accounting-Bedingungen, die Sie für die ASC 842/IFRS 16-Vorbereitung kennen sollten“.

Denise Hozza, Direktor bei Concannon, Müller &Co., PC, ist seit 23 Jahren im öffentlichen Rechnungswesen tätig.

Sie weist darauf hin, "In der Vergangenheit, Unternehmen haben die Miet- oder Pachtzahlungen in der Gewinn- und Verlustrechnung als Aufwand erfasst, ohne dass dies jemals in Form eines Vermögenswerts oder einer Verbindlichkeit in die Bilanz eingeht.“

Diese Änderungen der Leasingbilanzierung bedeuten auch, dass Unternehmen die meisten Operating-Leasingverhältnisse in der Bilanz aktivieren müssen, anstatt sie nur in den Fußnoten zu melden. Auf der Gewinn- und Verlustrechnung Unternehmen müssen Leasingverhältnisse weiterhin entweder als Betriebs- oder Finanzierungsleasing identifizieren. Kurzfristige Mietverträge, solche, die kürzer als 12 Monate dauern, sind von dieser Regelung ausgenommen. Der neue Standard ersetzt ASC 840, Schließung des großen Schlupflochs von außerbilanziellen Operating-Leasingverhältnissen.

Im Januar 2019 trat der neue Leasingstandard für börsennotierte Unternehmen in Kraft. mehrere Gruppen forderten jedoch, das Inkrafttreten für andere Emittenten (private und kleine berichtende Unternehmen) zu verschieben. Im Mai 2019, das American Institute of CPAs forderte den FASB offiziell auf, das Datum des Inkrafttretens zu verschieben, die Leasingbilanzierung als „bedeutend und komplex“ bezeichnet. Als Ergebnis dieser Bemühungen, Die neuen Leasingbilanzierungsstandards des Financial Accounting Standards Board (FASB) und der International Financial Reporting Standards (IFRS) (ASC 842 und IFRS 16) treten nun 2021 für private und kleine berichtende Unternehmen in Kraft.

Hozza sagt, dass bezüglich der Änderungen, Am wichtigsten ist zu wissen, dass „die neuen Leasingstandards die Schuldenklauseln eines Unternehmens stark beeinträchtigen könnten. Die neue Anforderung, eine Verbindlichkeit sowohl für finanzierte als auch für operatives Leasing zu erfassen, kann dazu führen, dass das Unternehmen alle seiner berechneten Covenants basierend auf seinen Schulden nicht einhält.“

Weitere Änderungen sind:

Unternehmen weisen die meisten Regeländerungen in ihren Bilanzen aus. Zusätzlich, Unternehmen müssen sicherstellen:

- Der Vermögenswert und die Verbindlichkeit basieren auf dem berechneten Wert ihrer Leasingzahlungen.

- Bei der Barwertberechnung des Leasingverhältnisses wird der Diskontsatz oder der Grenzfremdkapitalzinssatz verwendet.

- Wenn der Mietvertrag 12 Monate oder weniger beträgt, dann ist das Leasing von der Aktivierung als Vermögenswert und Verbindlichkeit ausgenommen.

IAS 17 Änderungen an IFRS 16

Das International Accounting Standards Board (IASB) hat neue Regeln für die Bilanzierung von Leasingverhältnissen eingeführt, IFRS 16, ersetzt IAS 17. Diese konvergieren mit den GAAP-Leasingbilanzierungsstandards des FASB für den Leasingbeginn (sogenannter Tag eins). Die Bilanzierung von Leasingverhältnissen am zweiten Tag für IASB und FASB unterscheidet sich geringfügig voneinander.

Diese neuen Regeln machen es für Unternehmen mit doppeltem Bericht sowohl in den Vereinigten Staaten als auch international komplizierter. Die internationalen Vorschriften gehen nun auf das Modell der Bilanzierung mit einem einzigen Leasingnehmer über. Doppelmelder müssen möglicherweise unterschiedliche Prozesse und Buchhaltungssysteme pflegen, um den unterschiedlichen Rahmenbedingungen gerecht zu werden.

Die internationalen und US-amerikanischen Regelunterschiede nach dem ersten Tag sind:

- Die neuen Regelungen des IFRS 16 behandeln alle Leasingverhältnisse als Finanzierungsverträge.

- Unter der US-ASU 2016-02, Lediglich Finanzierungsleasingverhältnisse sind Finanzierungsvereinbarungen in der Gewinn- und Verlustrechnung. Der Leasingnehmer weist Vermögenswerte und Schulden in der Bilanz aus, aber die Bilanzierung am zweiten Tag ergibt einen linearen Gesamtleasingaufwand.

Die wichtigsten Änderungen zwischen den alten internationalen Regeln (IAS 17) und den neuen (IFRS 16) sehen wie die Änderungen in den US-amerikanischen Regeln aus:

IAS 17-Beispiel

IAS 17 verwendet in der Leasingbilanzierung den Begriff „Substance over Form“. Zum Beispiel, George Betts, Inc. beschließt, einen Bagger mit einer Restnutzungsdauer von vier Jahren für 5 USD zu leasen, 000 pro Jahr für vier Jahre (Zahlung am Ende jedes Jahres), anstatt es für seine 14 $ zu kaufen, 275 Fair Value direkt. Nach vier Jahren, George Betts, Inc. wird $20 bezahlt haben, 000 in der Miete und macht den Bagger wieder zur Leasinggesellschaft. Am Ende des Mietverhältnisses entsteht kein Restwert. Die Finanzierungskosten betragen 15 % pro Jahr.

Nach IAS 17 ist Dies ist ein Finanzierungsleasing, da der Vermögenswert am Ende des 4-jährigen Leasingverhältnisses keine Restnutzungsdauer mehr hat. Der Anfangsjournaleintrag erfasst den Verkehrswert des Baggers (als PSA), und der Abschreibungsjournaleintrag teilt den beizulegenden Zeitwert durch die jährlichen Nutzungskosten.

George Betts, Die Journaleinträge von Inc. für diesen Mietvertrag lauten wie folgt:

Leasingvortrag am Ende des ersten Jahres =(Marktwert + Zinsen) – Jahresmiete =14 USD, 275 + 2 $, 141 (bei 15%) – 5 $, 000 =11,00 $ 416.

Am Ende des zweiten Jahres, der Vortrag =(Vortrag aus dem ersten Jahr) + Zinsen – Jahresmiete =11, 416 + 1 $, 712 (bei 15%) – 5 $, 000 =$8, 128.

IFRS 16-Beispiel

Mit wenigen Ausnahmen, IFRS 16 beendet die Unterscheidung zwischen Operating- und Finanzierungsleasing in Abschlüssen von Leasingnehmern. Anhand des gleichen Beispiels von oben, George Betts, Inc. beschließt, einen Bagger mit einer Restnutzungsdauer von vier Jahren für 5 USD zu leasen, 000 pro Jahr für vier Jahre (Zahlung am Ende jedes Jahres), anstatt es für seine 14 $ zu kaufen, 275 Fair Value direkt. Die Finanzierungskosten betragen 15 % pro Jahr. Zu Beginn des Mietverhältnisses, George Betts trägt sowohl die anfänglichen direkten Kosten von 960 US-Dollar als auch die Leasingverbindlichkeit von 14 US-Dollar. 275.

IFRS 16 verlangt vom Leasingnehmer, die ROU-Vermögenswerte und Leasingverbindlichkeiten in seiner Bilanz auszuweisen.

Nutzungsrecht Asset und Leasinghaftung

Unter ASC 842, sowohl für Finanzierungs- als auch für Operating-Leasingverhältnisse, die Leasingverbindlichkeit liegt beim Leasingnehmer, der verpflichtet ist, Zahlungen für sein Leasing auf abgezinster Basis zu leisten. Die ROU ist der Vermögenswert, den der Leasingnehmer verwenden darf.

Berechnen Sie die Leasingverbindlichkeit, indem Sie den Barwert der verbleibenden Leasingzahlungen und den Barwert des am Ende des Leasingverhältnisses fälligen Betrags unter Berücksichtigung von Kauf- oder Kündigungsoptionen ermitteln. Berechnen Sie den ROU-Vermögenswert als Anfangsbetrag der Leasingverbindlichkeit, zuzüglich etwaiger vor Mietbeginn geleisteter Leasingzahlungen und etwaiger anfänglicher direkter Kosten. Ziehen Sie alle erhaltenen Leasinganreize ab.

Leasingnehmer erfassen den ROU-Vermögenswert und die Leasingverbindlichkeit zu Beginn eines Leasingverhältnisses oder wenn der Vermögenswert dem Leasingnehmer zur Nutzung zur Verfügung steht.

ROU-Asset-Beispiel

Radicali Company schließt mit Eddy Corp einen 3-Jahres-Mietvertrag für seine neuen Gebäude ab. Sie zahlt den Mietvertrag am Ende des Jahres. Seine Leasingraten betragen:

- Jahr 1 - $100, 000

- Jahr 2- $110, 000

- Jahr 3- 125 $, 000

Der Diskontsatz kann schwer zu bestimmen sein, aber das Unternehmen sollte es zu dem im Mietvertrag impliziten Satz berechnen. Für dieses Beispiel, der Diskontsatz beträgt 5,51%, der Barwert für die Leasingzahlungen beträgt also 300 USD, 000. Radicali Company erwartet, über die Laufzeit des Mietvertrags gleichmäßig von der ROU des Gebäudes zu profitieren. Die Journaleinträge für den Mietbeginn (Tag eins) und den Mietvertrag im ersten Jahr, zwei und drei sieht so aus:

Berechnen Sie den Zinsaufwand als Leasingverbindlichkeit im ersten Jahr mit 300 USD, 000 aus der Anfangsleasingverbindlichkeit x den Diskontsatz:

Berechnen Sie die Amortisationsausgaben und den ROU-Vermögenswert im ersten Jahr mit 300 USD, 000 vom Anfangs-ROU-Vermögenswert geteilt durch die 3-Jahres-Leasinglaufzeit:

Berechnen Sie den Zinsaufwand und die Leasingverbindlichkeit für das zweite Jahr als (die anfängliche Leasingverbindlichkeit) – (die Zahlung im ersten Jahr) + (die Aufstockung im ersten Jahr) x 0,0551:

Berechnen Sie die Zinsaufwendungen und die Leasingverbindlichkeit im dritten Jahr als (die anfängliche Leasingverbindlichkeit) – (die Zahlung im ersten Jahr) – (die Zahlung im zweiten Jahr) + (die Aufwertung im ersten Jahr) + (die Aufwertung im zweiten Jahr) x 0,0551:

Gesamt, in der Bilanz des Leasingnehmers für seinen 3-Jahres-Leasingvertrag, es bestehen folgende Vermögenswerte und Verbindlichkeiten.

So planen Sie Änderungen der Leasingbuchhaltungsregeln

Der FASB beabsichtigt, mit seinen aktualisierten Leasingbilanzierungsstandards die Transparenz und Vergleichbarkeit in verschiedenen Organisationen durch die Implementierung von ASC 842 zu erhöhen. Die Vorbereitung auf diese Änderung kann es erforderlich machen, dass einige Unternehmen ihre aktuellen Leasingverträge anpassen. Zumindest Sie müssen damit beginnen, alle ihre Verträge zu überprüfen.

Für Unternehmen, die die neuen Standards operationalisieren wollen, Hozza empfiehlt,

"Zuerst, die neuen Standards verstehen. Legen Sie dann fest, welche Mietverträge Sie ordnungsgemäß erfassen müssen. Ist die Laufzeit eines Mietvertrags kürzer als ein Jahr, dann gilt diese Norm nicht. Aber, wenn ein Unternehmen viele Mietverträge hat, Sie müssen planen, wie die Transaktionen erfasst werden, damit sie dem neuen Standard entsprechen.“

Nächste, Sie empfiehlt,

„Überprüfen Sie alle Serviceverträge und bewerten Sie sie, falls es Teile gibt, die unter die Definition eines Leasings fallen würden, und jemand muss sie aus dem Gesamtvertrag herausarbeiten.“

Es kann eingebettete Leasingverträge geben, die das Unternehmen abschließen sollte. Eingebettete Leasingverträge sind solche, die in Serviceverträgen enthalten sind. Beide Parteien sollten entscheiden, ob der Vertrag einen Mietvertrag enthält.

In Bezug auf die Operationalisierung von Änderungen in Finanzdokumenten, Hozza empfiehlt Unternehmen, „ihre Leasingunterlagen dahingehend zu überprüfen, ob sie entweder unter Finanzierungs- oder Operating-Leasingverhältnisse fallen. Dann, sie müssen die Mietbedingungen dokumentieren, um sie genau zu erfassen.“

Weitere Empfehlungen für Unternehmen zur Planung von Änderungen der Leasingbilanzierungsregeln sind:

- Feststellen, ob ihre vorhandene Technologie bei der Organisation ihres Änderungsprozesses helfen kann.

- Durchführung einer Leasing-Datenlückenanalyse mit den alten Standards und den neuen Standards.

- Entwicklung einer Implementierungs-Roadmap.

- Erstellung von Zeitplänen und Aktionsplänen für die Umstellung.

- Die Standards frühzeitig anwenden.

- Identifizieren eines Übergangsteams innerhalb der Organisation.

- Erklären Sie den Stakeholdern die Reaktion des Unternehmens und die Regeländerungen.

Build-to-Suit-Leasing-Buchhaltung

Ein Build-to-Suit (BTS)-Leasing ist ein Bauvertrag, bei dem der Bauträger eine Immobilie auf der Grundlage der vom Leasingnehmer festgelegten Spezifikationen baut. Der Bauträger stellt die Finanzierung bereit und behält das Eigentum, während der Mieter die Miete im Mietvertrag nach Fertigstellung des Projekts zahlt.

Wenn der Leasingnehmer den Vermögenswert während des Baus, jedoch vor Beginn des Leasingverhältnisses beherrscht, dann ist es der Eigentümer für Buchhaltungszwecke in BTS-Vereinbarungen. Nach dem Bau, die Rechnungslegung erfolgt nach SLB-Richtlinien. Die neue Richtlinie von ASC 842 hat die Art und Weise geändert, wie Leasingnehmer bestimmen, ob ihre Beteiligung an der Entwicklung für die SLB-Rechnungslegung gilt. Vor ASC 842, Wirtschaftsprüfer nutzten das Bauzeitrisiko, um das Eigentum an der Anlage im Bau zu identifizieren.

Jetzt, der Leasingnehmer beherrscht den im Bau befindlichen Vermögenswert vor Beginn des Leasingverhältnisses, wenn:

- Der Leasingnehmer leistet Zahlungen auf den Vermögenswert.

- Der Vermögenswert hat keine alternative Verwendung und der Leasinggeber verlangt eine Zahlung für die bisherigen Dienstleistungen.

- Der Leasingnehmer besitzt den Vermögenswert und die Verbesserungen.

- Der Pächter kontrolliert das Land, auf dem die Verbesserungen vorgenommen werden, und verpachtet es nicht vor Baubeginn.

Leasing-Incentive-Buchhaltung

Mietanreize, auch oft als Mieterzuwendungen bezeichnet, sind Vertragsklauseln, die Mieter dazu anregen, einen Vertrag mit einem Vermieter abzuschließen. Dazu zählen Barzahlungen, Ausbauzulagen oder Mietferien wie Mietminderung, eine mietfreie Zeit oder eine gestaffelte Mietzahlung.

Laut Hozza,

„Ein Vermieter stellt entweder einen oder mehrere Monate kostenlose Miete zur Verfügung oder bezahlt im Namen des Mieters verschiedene Verbesserungen. In beiden Fällen, Nach GAAP muss der Mieter den Bruttowert dieser Anreize in seiner Bilanz als Vermögenswert erfassen, der über die geschätzte Nutzungsdauer oder die kürzere Laufzeit des Leasingverhältnisses abgeschrieben wird. Der Grundsatz würde auch eine Verbindlichkeit als abgegrenzte Miete erfassen und gegen eine Minderung des Mietaufwands abschreiben.“

Synthetische Leasingbilanzierung

Ein Unternehmen hält das Eigentum an einer Immobilie über eine Zweckgesellschaft (SPE) und mietet diese dann von der SPE zurück. Ein synthetischer Leasingvertrag ermöglicht es dem Unternehmen, die Steuervorteile des Eigentums zu nutzen und gleichzeitig die Schulden aus seiner Bilanz zu entfernen.

Der FASB verlangt von Unternehmen, ihre SPEs in ihren Bilanzen aufzuführen. Jedoch, synthetische Leasingverträge bieten Unternehmen immer noch viele Vorteile, wie zum Beispiel die Verringerung ihrer Steuerschuld. Unternehmen mit synthetischen Mietverträgen treten als Kreditgeber und als Unternehmen als Leasinggeber auf.

NetSuite kann Ihrem Unternehmen helfen, die neuen Standards für die Bilanzierung von Leasingverträgen einzuhalten

Die neuen Vorschriften zur Leasingbilanzierung können zunächst eine Herausforderung darstellen. Buchhaltungsabteilungen, die sich effizient an die neuen Standards zur Umsatzrealisierung für die Leasingbilanzierung anpassen, realisieren moderne Buchhaltungssysteme, die zu einer zuverlässigen Compliance beitragen.

Die Einhaltung der neuen Regeln muss nicht zeitaufwändig sein. Sobald Unternehmen festgelegt haben, wie sie ihre Leasingverhältnisse bilanzieren, NetSuite kann dabei helfen, jedes Leasingverhältnis im Auge zu behalten und sogar den Zahlungsplan zu optimieren. Die Finanzmanagementlösung von NetSuite bietet Echtzeit-Einblick in das gesamte Anlagevermögen Ihres Unternehmens und beschleunigt Finanztransaktionen.

Erfahren Sie mehr darüber, wie NetSuite Sie bei der Navigation und Einhaltung der neuen Leasingbilanzierungsstandards unterstützen kann.

-

Was sind Non-GAAP-Gewinne?

Non-GAAP-Ergebnisse sind Ergebniskennzahlen, die nicht nach GAAP (Generally Accepted Accounting Principles) erstellt wurden und nicht für die externe Berichterstattung oder andere öffentliche Offenleg

-

Definition von bullish und bearish

Experten in der Unternehmensfinanzierung bezeichnen die Märkte regelmäßig als bullish und bearish, basierend auf positiven oder negativen Kursbewegungen. Ein Bärenmarkt wird in der Regel als gegeben a

-

Was ist ein gutes Loan-Value-Verhältnis?

Was ist ein gutes Loan-Value-Verhältnis? Die Beleihungsquote vergleicht die Höhe eines neuen Kreditantrags oder eines bestehenden Hypothekensaldos mit dem Kaufpreis oder dem Schätzwert einer Immobili

-

Was ist die North American Securities Administrators Association (NASAA)?

Die North American Securities Administrators Association (NASAA) ist die älteste Anlegerschutzorganisation der USA. entstand vor mehr als einem Jahrhundert im Jahr 1919. Die Mitgliedschaft der NASAA u

Finanzen

- Wie Finanztechnologie Wachstumschancen für kleine Unternehmen schafft

- Was ist Risikoaversion?

- Geld bewegt sich, um in Ihren 20ern zu verdienen,

- Aufbau eines Notfallfonds:Eine Kurzanleitung

- 4 großartige Ratschläge zur Budgetierung von Top-Geldexperten

- So vermeiden Sie, dass Sie zu Hause arm sind und was Sie tun können, wenn Sie es sind

-

Was zu tun ist, wenn Sie Ihr Budget für den Monat gesprengt haben

Was zu tun ist, wenn Sie Ihr Budget für den Monat gesprengt haben Du bist eine Woche in einen neuen Monat, und Sie werfen einen Blick auf Ihr Bankkonto – nur um es gefährlich niedrig zu finden. Sie haben viel mehr ausgegeben, als Sie viel zu früh budgetiert hatten. ...

-

So schließen Sie ein Chase-Girokonto

So schließen Sie ein Chase-Girokonto Die Schließung eines Girokontos kann mehrere Tage dauern. Um ein Chase Bank-Girokonto zu schließen, müssen Sie einige Informationen sammeln, um das Verfahren telefonisch durchzuarbeiten. persönlich o...

-

So kaufen Sie ein Haus von einem Familienmitglied

So kaufen Sie ein Haus von einem Familienmitglied Der Kauf eines Hauses von einem Familienmitglied ist eine Möglichkeit, sich das Eigentum an einer Immobilie zu sichern, die Ihnen vertraut ist. vielleicht zu einem attraktiven Preis. Jedoch, während d...

-

9% der Verbraucher glauben, dass sie für den Rest ihres Lebens Schulden haben werden

9% der Verbraucher glauben, dass sie für den Rest ihres Lebens Schulden haben werden Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...