5 Finanzielle Bedürfnisse, die kleine Unternehmen angehen sollten

Die Wirtschaft braucht kleine Unternehmen, um sich zu erholen:Vor der Pandemie Unternehmen mit weniger als 499 Beschäftigten stellten fast die Hälfte der Beschäftigten in der Privatwirtschaft, und das SMB-Profil 2018 des U.S. Small Business Administration Office of Advocacy sagt, dass diese Firmen 44 % der gesamten US-Wirtschaftsaktivität ausmachten.

Viele wurden von der Pandemie hart getroffen und arbeiten daran, gestärkt zurückzukehren. während andere ihre Waren und Dienstleistungen stark nachgefragt fanden. Aber alle kleinen Unternehmen – von Start-ups bis hin zu Firmen, die seit Jahrzehnten im Geschäft sind – benötigen die richtigen finanziellen Mittel, um sicherzustellen, dass sie ihre Kunden weiterhin bedienen können. ihre Mitarbeiter bezahlen und dynamische Mitglieder ihrer Gemeinschaften sein.

Beachten Sie, dass dies keine Zusammenfassung der wichtigsten Herausforderungen für kleine Unternehmen ist. wie Liquiditätsprobleme oder die Vernachlässigung der erforderlichen Berichterstattung. Diese und andere Probleme sind unverzichtbar.

Fünf Finanzbedürfnisse kleiner Unternehmen

Es gibt eine Reihe von Möglichkeiten, wie kleine Unternehmen intelligente Finanzierungs- und Steuerstrategien nutzen können, um die Barreserven zu erhöhen, die ihnen für Investitionen und Wachstum zur Verfügung stehen.

Aber zuerst, Sie müssen genau wissen, wohin ihr Geld fließt.

1. Cashflow-Management

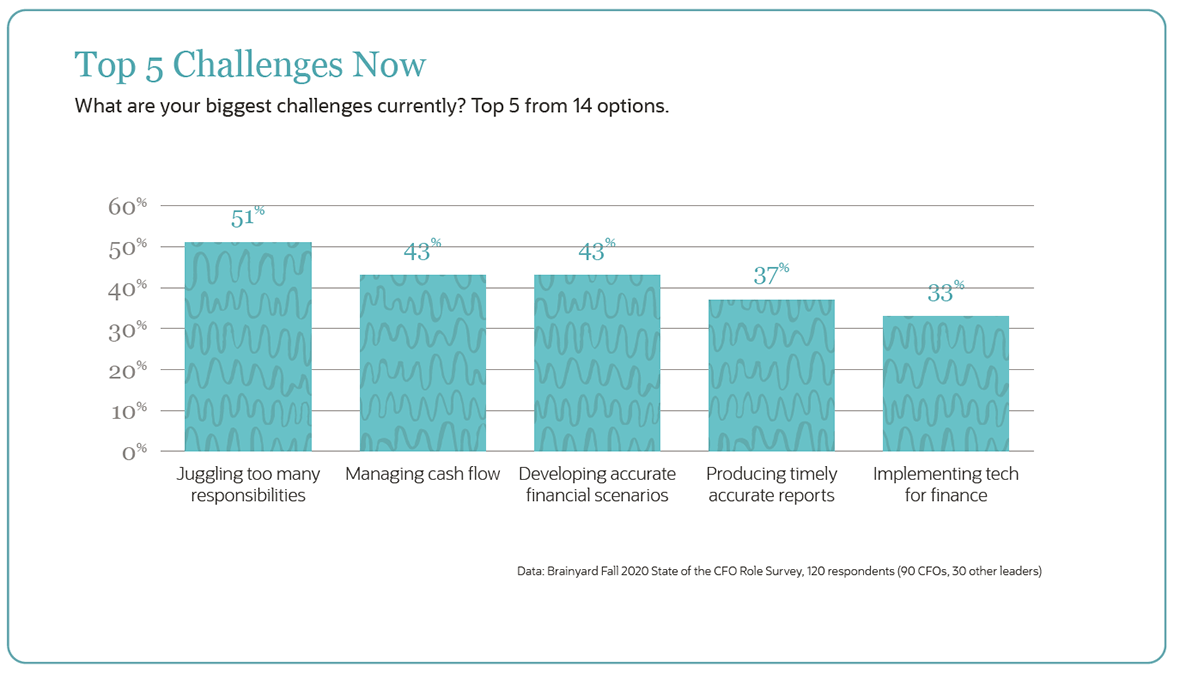

Cashflow ist ein Dauerproblem für kleine Unternehmen. Eigentlich, Die Small Business Pulse Survey des US Census Bureau vom September zeigte, dass nur 28 % der befragten Unternehmen genügend Bargeld für drei Monate zur Verfügung hatten. In unserer eigenen Brainyard-Herbst-2020-Umfrage zum Status der CFO-Rolle wo 66 % der befragten Unternehmen 150 oder weniger Mitarbeiter haben, Der Cashflow steht weiterhin ganz oben auf der Liste der Herausforderungen.

Um Defizite zu decken, Kleinunternehmer greifen oft in die eigene Tasche. Mehr als die Hälfte der Befragten in der Small Business Credit Survey der Federal Reserve gab an, dass sie in den letzten fünf Jahren persönliche Ersparnisse oder Gelder von Familie und Freunden verwendet haben, um ihr Unternehmen zu unterstützen.

Und wenn sie nach externen Kreditgebern Ausschau halten – ihr nächster Schritt – haben etwa 88 % ihre persönlichen Kredit-Scores verwendet, um sich die Finanzierung zu sichern.

Zu den Problemen, die den Cashflow kleiner Unternehmen antreiben, gehören variable Umsatzmuster für saisonale Unternehmen, ein Mangel an Debitorenbuchhaltungssystemen und Schwierigkeiten bei der Planung von Ausgaben und der Entscheidung, wo Mittel zugewiesen werden sollen.

Um den Cashflow während eines Abschwungs aufrechtzuerhalten, Die SBA sagt, dass eine strenge Bestandsverwaltung sicherstellen soll, dass kein Geld in ungenutzten Waren oder Rohstoffen gebunden wird. Neben einem besseren Cashflow, Zu den Vorteilen der Bestandsverwaltung gehören die Möglichkeit, Kundenaufträge schnell auszuführen und die Menge an nicht verkauften Lagerbeständen zu reduzieren.

Zusätzlich, stellen Sie sicher, dass Ihre Cashflow-Analyse auf dem neuesten Stand bleibt, und stellen Sie sicher, dass Sie Ihre Prognose auf drei Monate projizieren.

Andere Best Practices für das Cashflow-Management umfassen die Bereitstellung mehrerer Zahlungsoptionen, um das Einkaufen für Ihre Kunden bequemer zu gestalten und mehr pro Kunde zu verdienen, indem Sie zum Beispiel, Up- und Cross-Selling von verwandten und margenstärkeren Produkten und Dienstleistungen.

Die Automatisierung des Buchhaltungsprozesses kann dazu beitragen, genaue Prognosen zu erstellen und die Rechnungsstellung zeitgerechter und genauer zu gestalten – was den Forderungseinzug beschleunigen und somit den Cashflow steigern kann. Die Automatisierung hilft dem Unternehmen auch, Rabatte für vorzeitige Zahlungen zu nutzen, und bietet Einblicke, damit kleine Unternehmen mit Lieferanten über bessere Zahlungsbedingungen verhandeln können, um mehr Bargeld länger zur Verfügung zu haben.

Die Benchmarking-Umfrage von Robert Half aus dem Jahr 2019 ergab, dass etwa 39 % der Unternehmen mit einem Umsatz von weniger als 499 Mio. Erstellung von Finanzberichten, Datenerfassung und Dokumentenspeicherung und Compliance.

2. Proaktives Steuermanagement

Steuern sind eine weitere Dauerbrenner, und zeitaufwendig, Problem. Von 1, 000 von der National Small Business Association befragte Unternehmen, ein Drittel gibt mehr als 500 US-Dollar pro Monat für Gehaltsabrechnungen aus, die zur Verwaltung von Abzügen erforderlich sind, einschließlich lokaler, Landes- und Bundeseinkommensteuern direkt.

Ein weiteres Drittel der Kleinunternehmen verbringt mehr als 40 Stunden pro Jahr allein mit Bundessteuern. und die Mehrheit – 63 % – gibt mehr als 1 US-Dollar aus, 000 jedes Jahr, nur um Onkel Sam zu bezahlen.

Komplexität und sich ändernde Steuergesetze beschäftigen auch Kleinunternehmer. Zum Beispiel, die National Foundation for Credit Counseling weist auf Änderungen hin, die durch das Tax Cuts and Jobs Act eingeführt wurden, die eine kassenbasierte Buchführung ermöglichen könnten, d.h. nur auf das erhaltene Einkommen Steuern zu zahlen.

Nicht überraschend, 68 % der NSBA-Befragten gaben an, externe Steuerberater oder Buchhalter mit der Erstellung ihrer Steuern zu beauftragen. Das ist ein kluger Schachzug:Buchhalter können sicherstellen, dass sie die sich ändernden Steuervorschriften genau einhalten und Steuergutschriften voll ausschöpfen, um die Rechnung zu reduzieren.

Best Practices zur Minimierung von Steuern umfassen die Wahl der richtigen Geschäftsstruktur für Ihr Unternehmen und die Berücksichtigung von Änderungen im Rahmen des Tax Cuts and Jobs Act, die es Unternehmen nicht mehr erlaubt, bestimmte Ausgaben abzuziehen.

Und, wenn Ihr Unternehmen seinen Mitarbeitern jetzt erlaubt, von zu Hause aus zu arbeiten, Machen Sie sich mit den steuerlichen Auswirkungen vertraut, einschließlich Verknüpfung, Umsatz- und Gebrauchssteuern, materielle Vermögenssteuern, Kredite und Anreize.

3. Alternative Finanzierung

Wenn es um Drittmittel geht, The Hartford stellte fest, dass die meisten kleinen Unternehmen zunächst Bankkredite suchen. Aber sie sind immer offener für neuere Optionen:42% sagten, dass sie Alternativen zu traditionellen Kreditgebern in Betracht ziehen würden. mit Besitzern unter 34 Jahren zugänglicher. Und tatsächlich, die Pandemie könnte diesem Trend einen Schub gegeben haben, da viele Fintech-Unternehmen zugelassen wurden, PPP-Anträge anzunehmen und Kredite zu ermöglichen.

Ein wichtiger erster Schritt besteht darin, einen Jahresabschluss zu erstellen, der eine formelle Aufzeichnung der finanziellen Aktivitäten und des aktuellen Status Ihres Unternehmens sowie eine Momentaufnahme der erwarteten Leistung in der Zukunft bietet. Jahresabschlüsse werden für Prüfungen benötigt und sind sehr nützlich für Steuern, Finanzierungs- und Investitionstätigkeit.

Alternative Finanzierungsmethoden und -optionen sind:

-

Crowdfunding: Dies ist die beliebteste Form der alternativen Finanzierung. Viele kleine Unternehmen kennen das sogenannte „belohnungsbasierte“ Crowdsourcing, das von Kickstarter und Indiegogo gefördert wird. Diese Plattformen bieten „Investoren“ den Vorverkauf des Produkts oder andere Belohnungen gegen Spenden an. Während die US-Handelskammer sagt, dass die durchschnittliche Kampagne bescheidene 7 US-Dollar einbringt, 000, Es gibt einige herausragende Erfolgsgeschichten. Zum Beispiel, das Spiel „Exploding Kittens“ brachte schließlich mehr als 8 Millionen US-Dollar auf Kickstarter ein.

Es gibt auch neue Formen des Crowdfundings für kleine Unternehmen.

Schuldenbasiertes Crowdfunding ist im Wesentlichen ein Peer-to-Peer-Kredit. Gedeihen, Kiva und Lending Club sind Beispiele für P2P-Kreditgeber, bei denen ein kleines Unternehmen versuchen kann, Kapital in Form von Darlehen oder Schuldscheinen zu beschaffen, die zu einem festen Zinssatz zurückgezahlt werden.

Regulierung Crowdfunding ermöglicht berechtigten privaten Unternehmen, Wertpapiere anzubieten und zu verkaufen, um große Kapitalbeträge zu beschaffen – derzeit maximal 1 USD, 070, 000 in einem Zeitraum von 12 Monaten. Unternehmen, die diese Form des Crowdfundings nutzen, müssen Informationen in Einreichungen bei der SEC offenlegen, Investoren und das Broker-Dealer- oder Finanzierungsportal. Die SEC verlangt auch, dass alle Transaktionen online über einen bei der SEC registrierten Broker-Dealer oder ein Finanzierungsportal erfolgen.

Wie erfolgversprechend ist diese Route? Die SEC schätzt, dass zwischen 2016 und 2018 Es gab 539 Angebote, die berichteten, dass mindestens der angeforderte Mindestbetrag der Mittel aufgebracht wurde. Der gemeldete Medianbetrag belief sich auf etwa 107 US-Dollar. 367.

CircleUp ist ein Beispiel für eine Crowdinvesting-Plattform.

-

CDFIs: Community Development Financial Institutions sind private Finanzinstitute, die Kredite an Unternehmen vergeben, die sich möglicherweise nicht für eine Finanzierung durch ein traditionelles Finanzinstitut qualifizieren, weil zum Beispiel, eine niedrige Kreditwürdigkeit oder fehlende Sicherheiten. CDFIs werden vom US-Finanzministerium reguliert. Die neuesten Daten zeigen, dass fast 75 % der Portfolios der CDFI-Kreditgeber für Familien mit niedrigem Einkommen bestimmt sind. armen Gemeinden und unterversorgten Bevölkerungsgruppen. Die US-Small Business Administration hat kürzlich ihr Lender Match-Tool eingeführt, um kleinen Unternehmen bei der Suche nach CDFIs zu helfen.

4. Anlagenleasing

Die neuesten Daten der Stiftung Geräteleasing und Finanzierung zeigen, dass Leasing die beliebteste Methode zur Finanzierung eines Vermögenswerts ist. kurz vor der Inanspruchnahme von Kreditlinien oder besicherten Krediten.

Leasing bietet viele Vorteile, wenn es darum geht, Bargeld im Unternehmen zu halten – insbesondere jetzt. Eine im September von der Equipment Leasing and Finance Foundation durchgeführte Umfrage zeigt, dass 91 % der 75 Befragten von Ausrüstungsfinanzierungsunternehmen Zahlungsaufschübe angeboten haben. inklusive Erweiterungen, Umbau oder Umstrukturierung.

Eigentümer von Kleinunternehmen sollten die Änderungen der Bilanzierungsregeln für Leasingverhältnisse berücksichtigen, einschließlich der Tatsache, dass alle Leasingverhältnisse in der Bilanz aufgeführt werden müssen.

5. Versicherung

Sind Sie geschützt, falls ein Kunde in Ihrem Geschäft verletzt wird? angesichts der Tatsache, dass The Hartford den durchschnittlichen Kundenschadens- oder Sachschadensanspruch auf 30 US-Dollar angibt, 000?

Die U.S. Small Business Administration listet sechs Versicherungsarten auf, die ein kleines Unternehmen in Betracht ziehen sollte:je nach Art der Geschäftstätigkeit:allgemeine Haftung, Produkthaftung, Berufshaftpflicht, Gewerbeimmobilien, Hausratversicherung und Unternehmerpolice, Dabei handelt es sich im Wesentlichen um ein Paket gängiger Versicherungsprodukte für kleine Unternehmen.

Unternehmen benötigen auch eine gewerbliche Autoversicherung für Geschäftsfahrzeuge und eine Arbeitnehmerunfallversicherung, wenn sie Mitarbeiter haben. Wie die Krankenversicherung, Arbeiterkompensation ist ein Bereich, in dem viele kleine Unternehmen sparen könnten:Experten sagen, dass 75% der Unternehmen für ihre Arbeiterkompensation zu viel bezahlen.

Wir empfehlen auch, eine Cybersicherheitsversicherung in Betracht zu ziehen, um das Risiko im Zusammenhang mit Datenschutzverletzungen oder Ransomware zu minimieren.

Es ist entscheidend, alle Ihre Optionen im Griff zu haben, wenn ein Liquiditätsengpass auftreten sollte. Erfolgreiche kleine Unternehmen überwachen den Cashflow, Steuern proaktiv steuern, Informieren Sie sich über alternative Fördermöglichkeiten, Nutzen Sie das Leasing von Vermögenswerten und stellen Sie sicher, dass das Unternehmen vor Risiken geschützt ist.

-

Dies sind die effektivsten Gesichtsmasken

Eines der besten Dinge, die wir tun können, um uns gegenseitig vor COVID-19 zu schützen, besteht darin, unseren Mund und unsere Nase zu bedecken, wenn wir mit anderen Menschen interagieren. Angesichts

-

So beginnen Sie mit dem Handel mit Futures

Von:Wayne Duggan Für neuere Händler, Futures-Kontrakte mögen wie ein komplizierter Markt erscheinen, der nur erfahrenen Händlern vorbehalten ist. Aber Futures sind wie jedes Handelsinstrument. We

-

Qualität versus Mist:Warum ich 80-Dollar-Pyjamas gekauft habe

Gestern, Ich habe 80 Dollar für eine Pyjamahose ausgegeben. (Oder, wie die Firma sie nennt, Alaskan Guide Lounge-Hose.) Einerseits, das fühlt sich an wie eine wahnsinnige Menge, die man für Nachtwäs

-

Stipendien für Frauen über 60

Es ist möglich, endlich diesen Hochschulabschluss zu bekommen. Obwohl Frauen über 60 möglicherweise Bedenken haben, mit jüngeren Studenten im College Schritt zu halten, sie haben laut einem NPR-Artik

Finanzen

-

So investieren und kaufen Sie US-Aktien aus Indien

So investieren und kaufen Sie US-Aktien aus Indien Für eine sehr lange Zeit, es war sehr schwierig, aus Indien in US-Aktien zu investieren; oft teuer, und für die Überreichen reserviert. Aber da immer mehr Kleinanleger in die Gruppe einsteigen, gepaar...

-

Schützen Sie sich vor Wohltätigkeitsbetrug

Schützen Sie sich vor Wohltätigkeitsbetrug Spenden an Wohltätigkeitsorganisationen zu spenden ist eine tolle Sache. Es gibt viele gemeinnützige Organisationen, die unsere Welt zu einem besseren Ort machen. Bedauerlicherweise, Wo immer Menschen...

-

Preiserhöhungen bei Ether und Bitcoin sind keine Anzeichen einer Blase

Preiserhöhungen bei Ether und Bitcoin sind keine Anzeichen einer Blase Wenn eine der Kryptowährungen und Vermögenswerte wie Bitcoin schnell wächst, Äther, Zcash und andere, viele werden es als Blase bezeichnen. In der Tat, auf einer relativ kurzen Zeitskala sieht es eind...

-

Warum Sparsamkeit ein wichtiger Bestandteil der persönlichen Finanzen ist

Warum Sparsamkeit ein wichtiger Bestandteil der persönlichen Finanzen ist In einem kürzlich erschienenen Artikel in Der Atlantik , Joe Pinsker teilte einige Gedanken mit, warum viele Ultrareiche mit ihrem Reichtum nicht zufrieden sind. Es scheint zwei Gründe zu geben. ...