Mezzanine-Schulden

Was sind Mezzanine-Schulden?

Mezzanine-Anleihen treten auf, wenn eine Hybridanleihe einer anderen Anleihe desselben Emittenten nachrangig ist. Mezzanine-Schuldtitel sind mit eingebetteten Eigenkapitalinstrumenten verbunden, oft als Haftbefehle bekannt, die den Wert der nachrangigen Schuldtitel erhöhen und eine größere Flexibilität im Umgang mit Anleihegläubigern ermöglichen. Mezzanine-Schulden werden häufig mit Akquisitionen und Buyouts in Verbindung gebracht, für die es verwendet werden kann, um im Konkursfall neue Eigentümer vor bestehenden Eigentümern zu priorisieren.

Die zentralen Thesen

- Mezzanine-Schuldtitel sind, wenn eine hybride Schuldtitelemission einer anderen Schuldtitelemission desselben Emittenten nachrangig ist.

- Mezzanine-Schulden schließen die Lücke zwischen Fremd- und Eigenkapitalfinanzierung und sind eine der risikoreichsten Fremdkapitalformen – sie sind gegenüber reinen Schuldtiteln nachrangig, aber gegenüber reinem Eigenkapital vorrangig.

- In der Praxis, Mezzanine-Anleihen verhalten sich eher wie eine Aktie als eine Anleihe, da die eingebetteten Optionen die Umwandlung der Anleihe in eine Aktie sehr attraktiv machen.

- Mezzanine-Schuldtitel bieten im Vergleich zu anderen Schuldtiteln einige der höchsten Renditen. erzeugen oft Raten zwischen 12 % und 20 % pro Jahr.

Mezzanine-Finanzierung

Mezzanine-Schulden verstehen

Mezzanine-Schulden schließen die Lücke zwischen Fremd- und Eigenkapitalfinanzierung und zählen zu den risikoreichsten Fremdkapitalformen. Sie ist gegenüber reinem Eigenkapital vorrangig, gegenüber reinen Schuldtiteln jedoch nachrangig. Jedoch, Dies bedeutet, dass es im Vergleich zu anderen Schuldtiteln auch einige der höchsten Renditen bietet. da es oft Raten zwischen 12% und 20% pro Jahr erhält.

Arten von Mezzanine-Schulden

Die in den Schulden enthaltenen Arten von Eigenkapital können vielfältig sein. Einige Beispiele für eingebettete Optionen sind Aktien-Call-Optionen, Rechte, und Garantien. In der Praxis, Mezzanine-Anleihen verhalten sich eher wie eine Aktie als eine Anleihe, da die eingebetteten Optionen die Umwandlung der Anleihe in eine Aktie sehr attraktiv machen.

Mezzanine-Schuldenstrukturen sind bei Leveraged Buyouts am häufigsten. Zum Beispiel, eine Private-Equity-Firma kann versuchen, ein Unternehmen für 100 Millionen US-Dollar mit Fremdkapital zu kaufen, aber der Kreditgeber will nur 80 % des Wertes aufbringen, einen Kredit in Höhe von 80 Millionen US-Dollar anbieten. Die Private-Equity-Firma will keine 20 Millionen Dollar Eigenkapital aufbringen und sucht stattdessen einen Mezzanine-Investor zur Finanzierung von 15 Millionen Dollar.

Dann, das Unternehmen muss nur 5 Millionen Dollar seiner eigenen Dollars investieren, um den Preis von 100 Millionen Dollar zu decken. Da der Investor Mezzanine-Darlehen verwendet hat, Er wird in der Lage sein, die Schulden in Eigenkapital umzuwandeln, wenn bestimmte Voraussetzungen erfüllt sind. Durch diese Finanzierungsmethode wird das Renditepotenzial des Käufers ausgeschöpft und gleichzeitig der Kapitalbetrag minimiert, den er für die Transaktion aufbringen muss.

Nach den in den USA allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) Eine hybride Wertpapierklassifizierung in der Bilanz hängt davon ab, wie die eingebettete Option durch den Fremdkapitalanteil beeinflusst wird. Wenn die Ausübung der eingebetteten Option durch die Struktur der Schuld in irgendeiner Weise beeinflusst wird, dann müssen die beiden Teile des Hybrids – die Fremdkapital- und die eingebettete Eigenkapitaloption – sowohl in die Passiv- als auch in die Eigenkapitalabteilung der Bilanz eingeordnet werden.

Beispiel für Mezzanine-Schulden

Mezzanine-Schulden werden am häufigsten bei Fusionen und Übernahmen (M&A) verwendet. Zum Beispiel, im Jahr 2016, Olympus-Partner, eine Private-Equity-Gesellschaft mit Sitz in Connecticut, erhielt eine Fremdfinanzierung von Antares Capital zum Erwerb von AmSpec Holding Corp, ein Unternehmen, das Tests anbietet, Inspektion, und Zertifizierungsdienste für Erdölhändler und Raffinerien.

Der Gesamtbetrag der Finanzierung betrug 215 Millionen US-Dollar, die eine revolvierende Kreditfazilität beinhaltete, ein befristetes Darlehen, und ein Darlehen mit verzögerter Ziehung. Antares Capital stellte das Gesamtkapital in Form von Mezzanine-Debt zur Verfügung, daher, ihm Aktienoptionen zu geben.

-

Was bedeutet funktionaler Nutzen bei einer Bewertung?

Der funktionale Nutzen ist ein vorgeschriebener Bestandteil einer professionellen Immobilienbewertung. Gutachten analysieren die Eigenschaften des Hauses und bestimmen seinen funktionalen Nutzen, oder

-

Wie man CDs leitet

Wie baut man eine CD-Leiter? Das ist eine gute Frage – es sei denn, Sie haben keine Ahnung, was eine CD-Leiter überhaupt ist. Fangen wir am Anfang an. Eine CD-Leiter ist eine Methode zur Staffelung de

-

Was ist ein Fixed-Income-Forward-Kontrakt?

Ein festverzinslicher Terminkontrakt bezieht sich auf eine Vereinbarung zwischen zwei Kontrahenten, ein festverzinsliches Instrument zu einem bestimmten Datum zu kaufen oder zu verkaufen. Preis, und B

-

Wie kleine monatliche Rechnungen Ihr Jahresbudget langsam ruinieren

Ist Ihnen schon einmal aufgefallen, dass wir die meisten unserer Ausgaben als monatliche Zahlungen betrachten? Wir rechtfertigen diese Ausgaben oft mit den Worten:Es sind nur ein paar Dollar im Monat.

Schuld

-

Was ist eine Garantie?

Was ist eine Garantie? Eine Bürgschaft ist ein rechtliches Versprechen eines Dritten (Bürge), die Schulden eines Kreditnehmers oder andere Haftungsarten im Falle des Zahlungsausfalls des Kreditnehmers zu decken . Die Zeit, ...

-

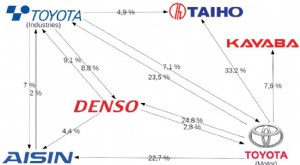

Was ist Keiretsu?

Was ist Keiretsu? Keiretsu ist ein vernetztes Netzwerk von Unternehmen, das sich durch starke Allianzen und gegenseitige Beteiligungen auszeichnet, das seinen Ursprung in Japan hat und die Wirtschaft in der letzten Häl...

-

Was ist ein Wettbewerbsvorteil?

Was ist ein Wettbewerbsvorteil? Ein Wettbewerbsvorteil ist ein Attribut, das es einem Unternehmen ermöglicht, seine Konkurrenten zu übertreffen. Dies ermöglicht einem Unternehmen, überlegene Margen zu erzielenBetriebsmargeDie Betrie...

-

Quantitative Analyse von Hedgefonds verstehen

Quantitative Analyse von Hedgefonds verstehen Obwohl Investmentfonds und Hedgefonds mit sehr ähnlichen Metriken und Prozessen analysiert werden können, Hedgefonds benötigen eine zusätzliche Tiefe, um ihrer Komplexität und ihren asymmetrischen erw...