Gläubigerurteile und Freistellungen

Freigestelltes Eigentum ist Eigentum, das ein Gläubiger nicht zur Befriedigung eines Urteils ergreifen kann. Je nach Bundesland, in dem Sie leben, bestimmtes Vermögen von Gläubigern befreit ist, einschließlich der Vollstreckungsgläubiger und in manchen Fällen, sogar die Internal Revenue Service .

Sie sollten die Befreiungsgesetze Ihres jeweiligen Staates kennen und verstehen, um genau zu bestimmen, welches Eigentum Ihnen zur Zahlung von Schulden abgenommen werden kann und welches nicht. Staatliche Ausnahmen umfassen in der Regel Ihr Gehöft (die meisten Staaten erlauben die Befreiung eines bestimmten Teils Ihres Eigenkapitals), einen bestimmten Teil Ihres Lohns, Renten- und Arbeitslosengeld, Sozialhilfe und Versicherungsleistungen, Tools, die Sie für Ihr Unternehmen benötigen, und ein gewisses Maß an persönlichem Eigentum. Merken Sie sich, jedoch, das als Sicherheit für ein Darlehen benannte Objekt ist nicht bis zur Höhe des Darlehens freigestellt, auch wenn Ihr Bundesstaat solches Eigentum als gesetzliche Ausnahme aufführen kann.

Bei der Berechnung des Ausmaßes, in dem Ihr Eigentum von Gläubigern befreit ist, Stellen Sie sicher, dass die Immobilie Ihnen allein oder gemeinsam mit Ihrem Ehepartner gehört, und ob Sie in einem Staat leben, dessen Gesetze es verbieten, gemeinschaftliches Eigentum für Schulden nur eines Ehegatten zu übernehmen. Sie müssen auch berücksichtigen, inwieweit Sie Ihr Eigentum tatsächlich besitzen; mit anderen Worten, mit den Besitztümern verbundene Pfandrechte und Eigenkapital sind zu berücksichtigen. Pfandrechte wird für jedes Darlehen, das Ihnen gewährt wird, für das die gekaufte Immobilie als Sicherheit genannt wurde, anwesend sein (z. B. eine Hypothek oder ein Autokredit). Sie können auch per Gesetz mit Ihrem Eigentum verbunden werden (z. B. Auftragnehmerpfandrecht), oder aus Urteilen, die von einem Gericht gegen Sie ergangen sind. Eigenkapital ist der Geldbetrag, der Ihnen übrigbleibe, wenn Ihre Immobilie verkauft und die Kredite dafür abbezahlt würden. Wenn nicht befreit, Dieses Geld steht Ihnen dann zur Verfügung, um andere Gläubiger zu bezahlen.

Wenn Sie über gesicherte Vermögenswerte verfügen, Sie müssen daran denken, dass der Gläubiger die Immobilie zur Begleichung der Schulden nehmen kann. Wenn die Immobilie wertvoll ist, und wenig ist auf dein Darlehen geschuldet, Sie möchten den Besitz vielleicht selbst verkaufen und den Gläubiger direkt bezahlen, Verwenden Sie dann das Guthaben, um andere Schulden zu begleichen, die Sie möglicherweise haben. Wenn Sie wenig oder kein Eigenkapital an der Immobilie haben (mit anderen Worten, der Restbetrag des Darlehens entspricht oder übersteigt den Wert der Immobilie), erwägen, es zu verkaufen und den Gläubiger aufzufordern, den Käufer als neuen Kreditnehmer zu akzeptieren, Sie entbinden Sie dadurch von Ihrer finanziellen Verpflichtung (es sei denn, selbstverständlich, der Käufer zahlt bar). Wenn der Gläubiger Schritte zur Wiederinbesitznahme der Immobilie einleitet, eventuelle Kosten, inklusive Anwaltskosten, können zu Ihrem bereits geschuldeten Betrag hinzugerechnet werden.

Wenn Sie erwarten, dass in naher Zukunft ein Urteil gegen Sie erlassen wird, Es ist sehr wichtig, sich daran zu erinnern:Bevor Sie Eigentum übertragen, um den Vollstreckungsgläubiger zu vermeiden, wenden Sie sich an einen Anwalt. Jede Überweisung kann vom Gläubiger als betrügerische Beförderung , Dies ist die rechtswidrige Übertragung von Eigentum mit dem alleinigen Zweck, einen Gläubiger zu behindern oder zu betrügen. Das gleiche gilt, wenn Sie erwägen, Insolvenz anzumelden; eine Vermögensübertragung könnte vom Gericht aufgehoben werden als Präferenz (mit anderen Worten, der Zahlungsanspruch des Gläubigers wird vorrangig gewahrt). Die richtige Planung zum Schutz Ihres Vermögens sollte immer eine fundierte Rechtsberatung beinhalten.

Stärken Sie sich mit schuldenfreiem Leben. Reduzieren Sie Ihre Kreditkartenschulden um bis zu 50%.

-

Was ist der Verkaufs- und Sammelzyklus?

Der Verkaufs- und Sammlungszyklus, auch als Einnahmen bekannt, Forderungen, und Quittungen (RRR)-Zyklus, setzt sich aus verschiedenen Transaktionsklassen zusammen. Die Verkaufsklasse und die Wareneing

-

So berechnen Sie den NPV auf einem Taschenrechner

Verwenden Sie einen Taschenrechner, um den NPV zu berechnen. Der Nettobarwert (NPV) beinhaltet das Zeitwert-des-Geld-Prinzip, die besagt, dass ein in der Zukunft erhaltener Dollar weniger wert ist al

-

Optionspreismeldebehörde (OPRA)

Was ist die Options Price Reporting Authority (OPRA)? Die Options Price Reporting Authority (OPRA) ist ein Gremium aus Vertretern der teilnehmenden Wertpapierbörsen, das für die Bereitstellung von L

-

73% der Amerikaner sagen, dass ihr Geld nicht mehr so weit geht. Tue diese Dinge, wenn du das Gleiche fühlst

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Schuld

-

Die neuen Vorschriften zur Bilanzierung von Leasingverhältnissen:ASC 842 und IFRS 16

Die neuen Vorschriften zur Bilanzierung von Leasingverhältnissen:ASC 842 und IFRS 16 Die neuen Vorschriften zur Bilanzierung von Leasingverhältnissen erfordern einen ausgeprägten Scharfsinn in der Bilanzierung. Die neuen Standards verlangen von Organisationen, die Vermögenswerte lease...

-

Warum Sie jetzt Ihren Weihnachtseinkauf machen möchten

Warum Sie jetzt Ihren Weihnachtseinkauf machen möchten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Einige Tipps, die Ihnen helfen, eine erfolgreiche Karriere im Krypto-Handel zu führen

Einige Tipps, die Ihnen helfen, eine erfolgreiche Karriere im Krypto-Handel zu führen Heutzutage, Wenn Sie mit Bitcoin Geld verdienen möchten, Trading ist die beste Option. Sie müssen an nichts anderes denken, als Bitcoin kontinuierlich zu kaufen und zu verkaufen, um einen kleinen Gewi...

-

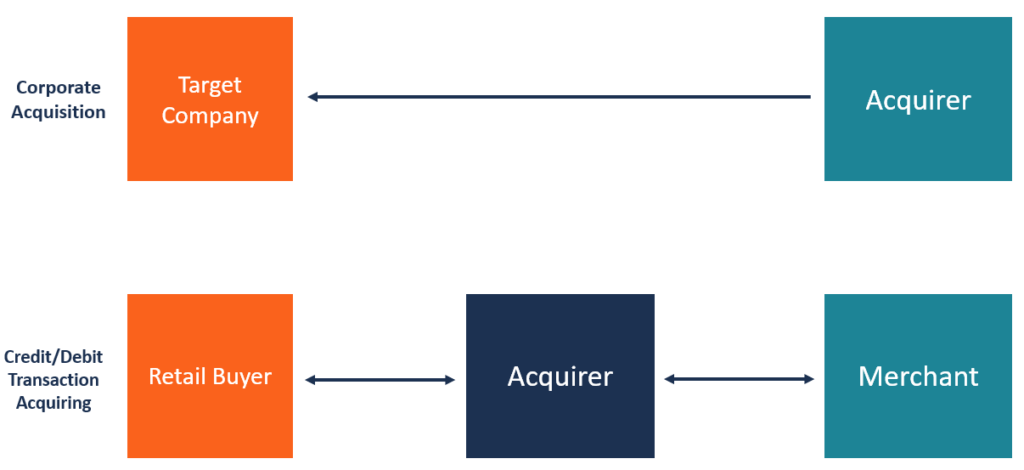

Was ist ein Erwerber?

Was ist ein Erwerber? Ein Erwerber ist ein eingetragenes Unternehmen, das einen Teil von oder alle Rechte an, eine andere Firma. Die übernehmende Gesellschaft übernimmt die Geschäftsführung einer anderen Gesellschaft durch...