Schuldenregulierung vs. Management

Beide Schuldenregelung und Schuld Verwaltung kann zur Schuldentilgung verwendet werden. Jedoch, es gibt ein paar unterschiede zwischen den beiden. Diese Unterschiede müssen erkannt werden, bevor Sie sich entscheiden können, ob Sie sich für einen Schuldenausgleich oder ein Schuldenmanagement entscheiden, um wieder schuldenfrei zu werden.

Schuldenmanagement und Schuldenregulierung

Beim Schuldenmanagement verhandeln Sie mit Ihren Gläubigern über einen niedrigeren Zinssatz für Ihre Schulden. Sie versuchen auch, die Gläubiger dazu zu bringen, Verzugszinsen abzuziehen, die Sie auf Ihrem Konto angesammelt haben. Jedoch, Sie müssen den Hauptbetrag immer noch vollständig bezahlen.

Schuldenregelung, im Gegensatz, beinhaltet Verhandlungen mit Ihren Kreditgebern, um Ihnen zu ermöglichen, eine Teilzahlung des fälligen Gesamtbetrags im Gegenzug für eine vollständige Befreiung vom Restbetrag zu leisten. Diese Option wird in der Regel kurz vor der Insolvenzeröffnung geprüft.

Schuldenregulierung versus Schuldenmanagement

Es sollte also klar sein, dass das Schuldenmanagement zwar nur die Zinsen und die Säumnisgebühr neu verhandelt, den Auftraggeber unberührt lassen, Schuldenbereinigung reduziert den Kapitalbetrag, den Sie zurückzahlen müssen. Dies ist der Hauptunterschied zwischen Schuldenmanagement und Schuldenbereinigung. Die anderen Unterschiede ergeben sich aus diesem grundlegenden Unterschied.

Schuldenregelung

Eine Schuldenbegleichung lässt Ihre Kreditwürdigkeit ein paar Stufen niedriger, und es kann bis zu sieben Jahre dauern, bis Ihre Kreditwürdigkeit wieder hoch ist. Wenn Sie die Dienste eines Schuldenregulierungsunternehmens in Anspruch nehmen, wie viele Menschen, die eine Schuldenregulierung suchen, Das Unternehmen wird Sie in der Regel auffordern, monatliche Zahlungen zu leisten. Die ersten Schecks werden verwendet, um die Schuldenregulierungsfirma zu bezahlen. Die anderen Schecks werden dann verwendet, um den Gläubigern den reduzierten ausgehandelten Betrag zu zahlen.

Der Haken dabei ist, dass die Schuldenregulierungsgesellschaft Ihnen rät, die Zahlungen an Ihre Gläubiger für einige Wochen oder Monate einzustellen. Während dieser Zeit, Ihre Bonität wird sinken. Diese niedrige Kreditwürdigkeit wird Ihre Kreditwürdigkeit für die kommenden Jahre verfolgen. Seien Sie also vorsichtig, wenn Sie Schulden begleichen, es sei denn, Ihre einzige andere Möglichkeit besteht darin, Insolvenz anzumelden. Die Gläubiger schreiben "abgerechnet" gegen Ihren Kredit und nicht "vollständig bezahlt". Dies ist der Unterschied in der Terminologie, der Ihre schlechte Kredithistorie enthüllt.

Ein weiterer Punkt, den Sie bei der Schuldenbegleichung beachten sollten, ist Ihre Einkommensteuerpflicht. Wenn der Gläubiger Ihnen mehr als das vorgeschriebene Limit vergibt, Sie müssen auf den Restbetrag Einkommensteuer zahlen.

Schuldenmanagement

Anders als bei der Schuldenregulierung Ein Schuldenmanagement-Plan stellt sicher, dass Sie Ihre Beiträge vollständig bezahlen. Dadurch haben Sie eine bessere Kreditwürdigkeit. Die Gläubiger schreiben "vollständig bezahlt" gegen Ihre Gebühren, und Ihre Kredithistorie wird höchstens sagen, dass Sie sich für das Schuldenmanagement entschieden haben. Jedoch, dies hat keinen Einfluss auf Ihre Kreditwürdigkeit. Sie werden auch feststellen, dass Inkassoanrufe nach einigen Tagen nach Eingabe eines Schuldenmanagementplans aufhören. Dies ist noch etwas, das Sie aufatmen lässt.

Abschluss

Wenn Sie über eine stabile Einkommensquelle verfügen, Entscheiden Sie sich für Schuldenmanagement statt Schuldenbereinigung. Nur wenn Ihr Einkommen aufgrund des Verlusts Ihres Arbeitsplatzes oder eines ähnlichen Ereignisses unberechenbar geworden ist, sollten Sie einen Schuldenbereinigungsplan in Angriff nehmen.

Sowohl die Schuldenbereinigung als auch das Schuldenmanagement sind Optionen, die Ihnen helfen, ein stressfreies Leben zurückzugewinnen, indem Sie sich von den Schulden befreien. Sie müssen die Vor- und Nachteile jedes einzelnen prüfen und die für Ihre Bedürfnisse am besten geeignete Option auswählen. In den meisten Fällen, Schuldenmanagement ist viel besser als Schuldenregelung und sollte die Option sein, die Sie zuerst prüfen. Nur wenn Sie nicht in der Lage sind, erfolgreich zu verhandeln und sich an einen Schuldenmanagementplan zu halten, sollten Sie sich für einen Schuldenbereinigungsplan entscheiden.

-

Was ist der Nikkei-Index?

Der Nikkei-Index, auch allgemein als Nikkei 225 bezeichnet, ist der bekannteste japanische Börsenindex. Er umfasst die 225 größten Unternehmen Japans, die an der Tokioter Börse notiert sind. Kauf und

-

Neue föderale Stimulus-Checks werden bald Ihre Brieftasche treffen

Die Nachricht ist drin, in der letztmöglichen Minute:Der Kongress hat ein COVID-19-Hilfsgesetz in Höhe von 900 Milliarden US-Dollar genehmigt, das individuelle Auszahlungen beinhalten wird. Wenn Sie w

-

Verdauungsstörungen natürlich heilen

Verdauungsstörungen natürlich heilen Wenn Sie eine Magenverstimmung haben, gibt es viele natürliche Heilmittel oder Hausmittel, die Sie ausprobieren können. Bevor Sie in die Drogerie gehen, sparen Si

-

Was ist die saisonbereinigte Jahresrate (SAAR)?

Die saisonbereinigte Jahresrate (SAAR) ist eine Anpassung der Finanz- und Wirtschaftsdaten, um saisonale Schwankungen während eines Zeitraums zu berücksichtigen, und wird als Jahressumme ausgedrückt.

Schuld

- Wie Jon $10 ausbezahlt hat,

- Vergleich der Vor- und Nachteile von No Money Down Loans

- Schuldenkonsolidierung

- Kreditaufnahme bei Ihrer Lebensversicherung

- Wie ich meine Schulden beglichen habe, während ich meine Ersparnisse vergrößert habe

- Schulden aus dem Ruder laufen? Ziehen Sie die Konsolidierung von Eigenheimschulden in Betracht

-

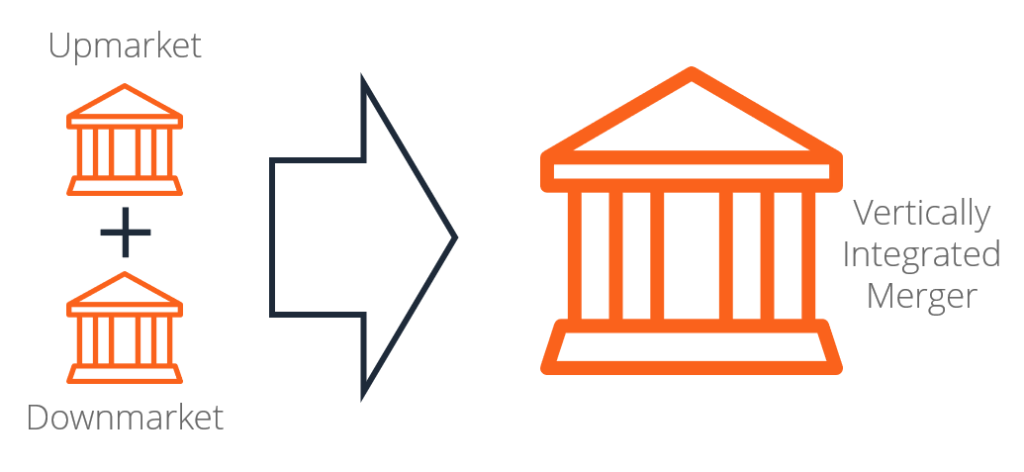

Was ist eine vertikale Fusion?

Was ist eine vertikale Fusion? Eine vertikale Fusion ist eine Vereinigung zweier Unternehmen derselben Branche, die sich jedoch in unterschiedlichen Phasen befindenGeschäftslebenszyklusDer Geschäftslebenszyklus ist die Entwicklung ...

-

Beste Krankenversicherungspläne – Unternehmen, Richtlinien und mehr

Beste Krankenversicherungspläne – Unternehmen, Richtlinien und mehr Stellen Sie sich vor, Sie eilen wegen des plötzlichen Herzinfarkts Ihrer Frau ins nächste Krankenhaus. Sie konnten dies aus einer Entfernung von einer Meile nicht sehen, da sie täglich trainiert und ...

-

Ausgaben vs. Ausgaben:Was ist der Unterschied?

Ausgaben vs. Ausgaben:Was ist der Unterschied? Der Betrieb Ihres Unternehmens kostet Geld. Sie müssen Ihre Mitarbeiter bezahlen, kaufen Sie Rohstoffe für Produkte, die Sie verkaufen, und vermarkten Sie Ihre Dienstleistungen. Der Überblick über Ihr...

-

So berechnen Sie den Wert eines Rentenplans bei einer Scheidung

So berechnen Sie den Wert eines Rentenplans bei einer Scheidung Pensionspläne können das wertvollste Gut sein, das ein Paar bei einer Scheidung hat. sowie die am schwierigsten zu bewertenden, laut einem Bericht der Judicial Branch of California. Derselbe Bericht e...