Vier Schulden, die die Schuldenbereinigung nicht löst

Verhandeln Schuldenregelung mit Ihren Gläubigern kann Ihnen helfen, Ihre Schuldenlast zu reduzieren und bietet Ihnen erheblichen Stressabbau. Nicht alle Schulden, jedoch, durch Schuldentilgung abbezahlt werden kann. In diesen Fällen, Sie müssen den vollen Betrag begleichen, den Sie schulden, einschließlich etwaiger zusätzlicher Gebühren, die auf dem Konto erhoben werden.

Bundesstudiendarlehen

Wenn Sie einen bundesstaatlichen Studienkredit annehmen, Sie müssen den gesamten geliehenen Betrag zurückzahlen, zuzüglich Gebühren. Schuldentilgung ist einfach keine Option. Die US-Regierung muss aufgrund ihrer erheblichen Inkassofähigkeit nicht einem Schuldenausgleich mit Schuldnern zustimmen. Die Regierung kann Ihren Lohn pfänden, Legen Sie ein Grundpfandrecht an Ihrem Haus fest und beschlagnahmen Sie Gelder auf Ihren Bankkonten, um Ihre Studentendarlehensschulden einzutreiben. Im Gegensatz zu anderen Gläubigern die Regierung hat auch das Recht, steuerbefreite Mittel zu pfänden, wie Sozialversicherungsbeiträge und Steuererklärungen.

Hypothekenschulden

Wenn Sie mit Ihren Hypothekenzahlungen in Verzug geraten, Sie schulden Ihrem Kreditgeber eine Schuld, die sich aus jeder verspäteten Zahlung und allen zusätzlichen Gebühren, die Ihr Kreditgeber berechnet, zusammensetzt. Ihre Unfähigkeit, die Schulden vollständig zurückzuzahlen, wird Ihren Hypothekengeber nicht davon überzeugen, Ihnen einen Schuldenausgleich anzubieten – es wird Ihren Hypothekengeber überzeugen, ein Zwangsvollstreckungsverfahren gegen Sie einzuleiten. Sie müssen Ihre Hypothekenschuld vollständig zurückzahlen, um eine Zwangsvollstreckung zu verhindern.

Verwechseln Sie Hypothekenschulden nicht mit Hypothekenschulden, Dies ist der Betrag, den Sie nach einer Zwangsvollstreckung schulden können. Hypothekenschulden treten auf, wenn Ihr Kreditsaldo den Wert Ihres Eigenheims übersteigt und oft erfolgreich beglichen werden kann.

Schulden nach dem Urteil

Wenn ein Gläubiger oder Kreditgeber Sie wegen einer Altschuld verklagt und ein Gerichtsurteil gegen Sie erwirkt, Dies gibt dem Gläubiger oft das Recht, Ihren Lohn zu pfänden. Einige Staaten erlauben die Pfändung nur durch die Bundesregierung, aber wenn Sie in einem Staat leben, der die Pfändung durch private Gläubiger nach einem Urteil zulässt, eine Schuldenbereinigung ist wahrscheinlich ein verlorener Grund.

Obwohl es üblich ist, Schulden vor Gericht zu begleichen, sobald Ihr Gläubiger einen Pfändungsbeschluss gegen Sie besitzt, solange Sie bei Ihrem derzeitigen Arbeitgeber bleiben, wird garantiert der volle Betrag eingezogen, den Sie schulden. Dies gibt dem Gläubiger wenig Motivation, eine Vergleichsvereinbarung von Ihnen anzunehmen. Es liegt im besten finanziellen Interesse des Gläubigers, Ihren Lohn weiter zu pfänden und den vollen Betrag einzuziehen, anstatt Ihnen zu erlauben, weniger zu zahlen.

Kindergeld

Obwohl Sie möglicherweise erfolgreich über eine Einigung für den von Ihnen geschuldeten Unterhalt für Kinder verhandeln können, Sie können nicht versuchen, Ihre regelmäßigen monatlichen Kindergeldzahlungen zu begleichen. Ihre Unterhaltspflicht bleibt bestehen. Sie haben die Möglichkeit, vor Gericht zurückzukehren und niedrigere Unterhaltszahlungen zu beantragen, jedoch ohne gerichtlichen Beschluss, der Ihre Zahlungsverpflichtung reduziert, Sie können die Unterhaltsschulden nicht begleichen.

Lassen Sie sich nicht täuschen, dass eine Erklärung des sorgeberechtigten Elternteils, die Ihnen die Erlaubnis zur Begleichung Ihrer Unterhaltsschulden erteilt, dazu führt, dass Sie weniger zahlen, als Sie rechtmäßig schulden. Es tut es nicht. Sie schulden weiterhin rechtlich den Betrag, den das Gericht ursprünglich angeordnet hat, es sei denn, das Gericht entscheidet anders.

-

So eröffnen Sie ein Bankkonto in der Dominikanischen Republik

Dominikanische Pesos Das Bankensystem der Dominikanischen Republik wird von der Zentralbank kontrolliert. Laut Moneybanking, die offizielle Währung des Landes ist der Dominikanische Peso. Banken in d

-

9 der wertvollsten Münzen der Welt

Einen Schatz zu finden, der in einer alten Kommodenschublade oder auf dem Dachboden versteckt ist, ist der Stoff der Träume. So wühlen Sie in Ihren Münzgläsern und finden Sie eine seltene, die ernstha

-

So verlieren Sie den Krankenversicherungsschutz

Medicaid bietet Krankenversicherung, zu geringen oder keinen Kosten, an Menschen mit geringem Einkommen. Das Programm wird in Zusammenarbeit von Bund und Ländern durchgeführt, aber Abdeckung untersch

-

Günstige Alternativen für Wohnmobil-Sockelleisten

Die Sockelleisten des Mobilheims vervollständigen das Aussehen Ihres Äußeren. Mobilheime sind jetzt schöner denn je. Viele sind mit Elementen ausgestattet, die mit Stick-gebauten Häusern zu einem Bru

Schuld

-

So erhalten Sie einen zertifizierten Scheck

So erhalten Sie einen zertifizierten Scheck Während Kredit- und Debitkarten das elektronische Bezahlen zum Kinderspiel machen, es gibt Situationen, in denen ein Scheck die bessere Option ist. Vielleicht müssen Sie einen Landschaftsgärtner für e...

-

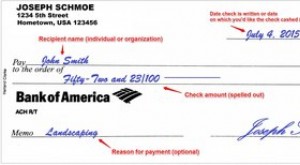

So schreiben Sie einen Scheck

So schreiben Sie einen Scheck Schlüsselelemente beim Ausstellen eines Schecks. Das korrekte Ausstellen eines Schecks verringert die Wahrscheinlichkeit, einen Fehler zu machen, und erschwert es jemandem, die Informationen in betrü...

-

Finanzielle Hilfe für Menschen mit Schlaganfällen und Aneurysmen

Finanzielle Hilfe für Menschen mit Schlaganfällen und Aneurysmen Krankenschwester und Arzt im Gespräch mit einem reifen Patienten in einem Bett. Einen Schlaganfall oder ein Aneurysma zu erleiden, ist nicht nur körperlich verheerend. Die Krankheit kann das Opfer – ...

-

Was ist Make-to-Stock (MTS)?

Was ist Make-to-Stock (MTS)? Make-to-Stock (MTS) ist eine konventionelle Produktionstechnik, bei der die Produzenten Rohstoffe in großem Umfang in Übereinstimmung mit der erwarteten Verbrauchernachfrage produzieren. Einige der Wa...