Wie die Wahrheit in den Kreditgesetzen Kreditnehmern zugute kommt

Die Wahrheit in der Kreditvergabe Gesetz, 1968 in Kraft getreten, wurde zum Schutz der Verbraucher entwickelt. Ziel war es, fragwürdige Praktiken von Kreditgebern und Finanzinstituten zu stoppen. Hier sind die Grundlagen, wie das Truth in Lending Act Kreditnehmern zugute kommt.

Zinsbedingungen

Wenn Kreditnehmer einen Kredit aufnehmen, das Truth in Lending Act legt fest, wie Kreditgeber ihnen Informationen offenlegen. Bevor das Gesetz über die Wahrheit in der Kreditvergabe entstand, Kreditgeber hatten keine Standardmethode zur Übermittlung des effektiven Jahreszinses an ihre Kunden. Die Kreditgeber konnten den Zinssatz auch vor der Kreditvergabe jederzeit ändern, ohne dies den Kreditnehmern mitzuteilen. Jetzt, wenn sich der Zinssatz des Darlehens um mehr als 1/8 Prozent ändert, sie müssen die Kreditnehmer schriftlich benachrichtigen. Dies bedeutet, dass die Kreditgeber mit ihren Zinssätzen und deren Änderungen entgegenkommender sein müssen. Dies schützt die Kreditnehmer, damit sie nicht mit etwas einverstanden sind, dem sie nicht zustimmen möchten.

Schätzungen in gutem Glauben

Die Abschlusskosten eines Hypothekendarlehens können sich auf einen erheblichen Betrag summieren. Vor Inkrafttreten des Wahrheitsgehaltsgesetzes Kreditnehmer konnten nicht genau wissen, wie hoch ihre Abschlusskosten sein würden. Die Abschlusskosten könnten basierend auf den Bedürfnissen des Kreditnehmers im Geschäft manipuliert oder geändert werden. Dank des Wahrheitsgehaltsgesetzes Kreditgeber sind nun verpflichtet, ihren Kreditnehmern eine Schätzung nach Treu und Glauben vorzulegen.

Diese Schätzung nach Treu und Glauben enthält alle verschiedenen Abschlusskosten für den Kreditnehmer im Detail. Es enthält die Namen aller Gebühren und ihre spezifischen Beträge. Die Schätzung nach Treu und Glauben muss dem Kreditnehmer innerhalb von drei Tagen nach der Beantragung eines Kredits übermittelt werden. Hält der Kreditgeber diese Frist nicht ein, sie verstoßen gegen das Truth in Lending Act. Schätzungen in gutem Glauben sind eine Möglichkeit für Kreditnehmer, sicherzustellen, dass sie alle Gebühren, die mit der Aufnahme einer Hypothek verbunden sind, vollständig verstehen. Es hilft den Verbrauchern auch, indem es ihnen eine einfache Möglichkeit bietet, nach Krediten zu suchen. Mit diesem Dokument können Sie ganz einfach die Abschlusskosten mehrerer Kreditgeber vergleichen.

Wartezeiten

Eine weitere Möglichkeit, wie das Truth in Lending Act Kreditnehmern hilft, besteht darin, eine obligatorische Wartefrist durchzusetzen. Bevor eine Hypothek laufen kann, Kreditgeber und Kreditnehmer müssen mindestens 7 Tage ab Antragsdatum warten. Wenn der Kreditnehmer einen Kredit beantragt, der Kreditgeber muss ihm oder ihr eine Kopie des Wahrheitsgehaltsgesetzes zur Überprüfung zur Verfügung stellen. Ab dem Datum, an dem ein Kreditnehmer diese Papiere erhält, er oder sie muss 7 Tage warten, um die Hypothek abzuschließen.

Es gibt auch eine weitere Wartezeit, die mit Zinsänderungen verbunden ist. Wenn sich der Ihnen angegebene Zinssatz aus irgendeinem Grund ändert, Es gilt eine Wartezeit von 3 Tagen. Jedes Mal, wenn sich der Zinssatz ändert, sie fügen 3 weitere Tage hinzu. Dies gibt den Verbrauchern viel Zeit, um die Auswirkungen einer Änderung des effektiven Jahreszinses zu berücksichtigen, bevor sie den Kredit unterzeichnen.

-

AMEX-Auflistungsanforderungen

Bevor eine Aktie öffentlich gehandelt werden kann, es muss an einer Börse wie der New York Stock Exchange (NYSE) oder der American Stock Exchange (AMEX) notiert sein. Aufgeführt werden, Unternehmen mü

-

ESPP vs. ESOP

Unternehmen nutzen im Rahmen ihres Leistungsprogramms Mitarbeiterbeteiligungsprogramme und Mitarbeiterbeteiligungsprogramme. Ein ESPP ermöglicht es Mitarbeitern, einen Teil ihres Gehaltsschecks beisei

-

Bidens grüner Stimulus würde Silber auf 50 US-Dollar steigen lassen:Bank of America

Die bereits steigenden Silberpreise könnten einen großen Schub bekommen, wenn der ehemalige Vizepräsident Joe Biden die Wahlen 2020 gewinnt und Teile des Green New Deal in die Tat umgesetzt werden. na

-

Litecoin und andere Krypto-Preise sinken, da Händler die regulatorischen Kommentare des US-Finanzministers abwägen

Litecoin Die Kurse gaben am Freitagnachmittag leicht nach, als die sechstgrößte Kryptowährung Bitcoin nach unten folgte. US-Finanzminister Steven Mnuchin sagte, er sei besorgt darüber, dass „schlec

Schuld

-

Wie man einen Gehaltsscheck ohne Girokonto direkt einzahlt

Wie man einen Gehaltsscheck ohne Girokonto direkt einzahlt Sie können Ihre Prepaid-Kreditkarte für Einkäufe verwenden, sobald Ihr Arbeitgeber Ihren Gehaltsscheck auflädt. Arbeitgeber bieten zunehmend direkte Einzahlungsmöglichkeiten für Mitarbeitergehaltssch...

-

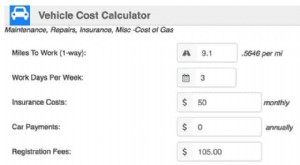

Wie viel kostet Ihr Pendeln?

Wie viel kostet Ihr Pendeln? Obwohl ich kein tollwütiger Anti-Auto-Kreuzfahrer bin, Zweifellos denke ich, dass die USA zu autozentriert sind. Ich verstehe die historischen Gründe für unsere Fahrzeugabhängigkeit – wir sind eine ju...

-

Bitcoin-Preise steigen über $9,

Bitcoin-Preise steigen über $9, 000 Nach der G-20-Konferenz Bitcoin-Preise überstieg $9, 000 heute dank positiver Entwicklungen aus der G-20-Konferenz in Buenos Aires in dieser Woche. Der breitere Kryptowährungsmarkt drückte eb...

-

Sie können der Gewinner des Abonnement-Service-Krieges sein (egal, wer die Nase vorn hat)

Sie können der Gewinner des Abonnement-Service-Krieges sein (egal, wer die Nase vorn hat) Andrew Keene Am Dienstag, Nach monatelangen Gerüchten, Walmart Inc. (NYSE:WMT) hat endlich seinen neuen Abonnementdienst vorgestellt, in der Hoffnung, mit ihm gleichzuziehen Amazon.com Inc. (NA...