Warum Finanzkompetenz in jeder Schule gelehrt werden sollte

-

Was würden Sie tun, wenn Sie ein wildes Tier in Ihrer Nähe entdecken würden?

-

Wenn Sie wissen, dass die Inflationsprognosen ein Prozent unter den tatsächlichen liegen und Rohstoffbündel zwei Prozent mehr kosten würden als erwartet, Wie viel sollten Sie jedes Jahr mehr sparen, damit Ihre Lebensqualität im Ruhestand nicht beeinträchtigt wird?

Wenn Sie die erste Frage schnell beantwortet haben, sich aber bei der zweiten nicht sicher waren, du bist nicht alleine! Vor einigen Jahren, als unsere Vorfahren in rudimentären Behausungen lebten und eine Tauschwirtschaft hatten, ihre Entscheidungsfindung konzentrierte sich hauptsächlich auf Fragen wie die erste.

Da sich unsere Gesellschaft weiterentwickelt und unsere Wirtschaft komplexer geworden ist, wir uns zunehmend mit Fragen der Schuldentilgung auseinandersetzen, Altersvorsorge, Budgetierung, Hypotheken und Kreditlinien.

Und doch, Das menschliche Gehirn hat sich über Hunderte von Jahren mit dem Ziel des Überlebens entwickelt. Je zivilisierter und entwickelter wir geworden sind, desto mehr fordern wir unser Gehirn und den dazugehörigen Apparat dazu auf, das zu tun, wofür es einfach nicht geschaffen wurde.

Finanzen ist für den Menschen nicht intuitiv

Finanzielle Leistungsfähigkeit ist ein Bereich, in dem die Unzulänglichkeiten des Menschen besonders stark sind. Die Veränderungen in der Finanzlandschaft in den letzten 20 Jahren haben unsere kognitiven Fähigkeiten auf ein neues Niveau belastet.

In den Vereinigten Staaten und anderswo, Der Wechsel zu beitragsorientierten Pensionsplänen anstelle von leistungsorientierten Leistungen hat die Bürger in die Rolle der Beitrags- und Anlageentscheidungen versetzt.

Steigende Bildungskosten erfordern auch eine bessere Planung der Familien. Eine Zunahme der Anzahl von Optionen und der Komplexität von Finanzprodukten, die von Hypotheken, Kredite, Investitionsmöglichkeiten und Kreditkarten erfordern, dass die Bürger noch mehr über ihre Funktionen wissen.

Und der einfache Zugang zu Krediten bedeutet, dass die Bürger Entscheidungen über die Aufteilung des Konsums im Laufe der Zeit treffen müssen – eine relativ neue Fähigkeit, die in der Ära vor der Kreditvergabe nicht benötigt wurde.

Schließlich, Finanzen ist für das menschliche Gehirn nicht intuitiv. Untersuchungen haben gezeigt, dass Menschen die Auswirkungen von Zinseszinsen oder laufenden Ausgaben auf ihr Wohlbefinden immer wieder nicht erkennen.

Die Herausforderung der finanziellen Inklusion

So, Wie gut sind wir in Bezug auf die finanzielle Leistungsfähigkeit? Eine Studie aus dem Jahr 2011 mit dem Titel Americans’ Financial Capability zeichnete „ein beunruhigendes Bild des Zustands der finanziellen Leistungsfähigkeit in den Vereinigten Staaten…. Die Mehrheit der Amerikaner plant keine vorhersehbaren Ereignisse wie den Ruhestand oder die College-Ausbildung der Kinder. Am wichtigsten, Menschen treffen keine Vorkehrungen für unerwartete Ereignisse und Notfälle, sich selbst und die Wirtschaft Schocks aussetzen.“

In Kanada, die Nachrichten waren ebenso düster. Die Empfehlungen der Task Force on Financial Literacy aus dem Jahr 2010, von der Bundesregierung eingerichtet, stellte fest, dass die finanzielle Leistungsfähigkeit in Kanada nicht besser war als in anderen Ländern. Insgesamt 31 Prozent der Kanadier hatten Mühe, ihre Rechnungen und Zahlungen zu begleichen.

Die Task Force stellte auch fest, dass die Vielfalt in unserem Land die finanzielle Inklusion erschwert. „Aborigines Kanadier, “ „junge Erwachsene, “ „Neue Einwanderer“ und „Haushalte mit niedrigem Einkommen und geringem Vermögen“ waren die Kategorien von Menschen, die Schwierigkeiten hatten, über die Runden zu kommen.

In einem Schreiben über die Bedeutung der Finanzkompetenz, Die Task Force schrieb:„Es ist mehr als eine nette Fähigkeit, die man haben muss. Es ist eine Notwendigkeit in der heutigen Welt – und, vorwärts bewegen, sollten von den politischen Entscheidungsträgern als solche behandelt werden, Pädagogen, Arbeitgeber und andere Interessengruppen im ganzen Land.“

Behebung des Handicaps

In den letzten sieben Jahren hat Die Bemühungen in Kanada und anderswo haben sich darauf konzentriert, die Finanzkompetenz zu verbessern und den Bürgern zu helfen, bessere finanzielle Entscheidungen zu treffen.

Die Financial Consumer Agency of Canada (FCAC) hat die Verantwortung für die Schaffung einer Kultur eines finanziell gebildeten Kanadas übernommen. Die Nachrichten sind ermutigend – es wurden Verbesserungen der finanziellen Leistungsfähigkeit nachgewiesen und die Kanadier scheinen weniger über ihre Finanzen gestresst zu sein.

Noch, es gibt viel zu tun. Wie das Sprichwort mit jeder Verhaltensänderungsherausforderung sagt:Es ist relativ einfach, eine Änderung vorzunehmen, Schwieriger ist es jedoch, die Dynamik aufrechtzuerhalten und zu steigern.

Bestimmtes, Die Bemühungen konzentrieren sich derzeit darauf, Kanadiern zum richtigen Zeitpunkt kritische Fähigkeiten beizubringen. Dazu gehören Bemühungen wie „just-in-time“ Finanzkompetenz und Leitlinien oder „Daumenregeln“, um bessere Entscheidungen zu treffen.

In der Sprache der Verhaltenswissenschaften diese Bemühungen werden bezeichnet als ausgleichend Bemühungen. Rebiasing bezieht sich einfach auf die Bekämpfung einer Form des kognitiven Handicaps mit einer Intervention, die das Handicap nicht unbedingt beheben muss. Den Leuten eine Faustregel zu geben, um bessere Hypothekenentscheidungen zu treffen, hilft ihnen nicht, die Theorie der Hypotheken besser zu verstehen. es hilft ihnen nur bei der Auswahl.

Auf der anderen Seite, abwertend bezieht sich auf Interventionen, die das Handicap wirklich beheben. Wenn Sie mit einer Hypothek konfrontiert werden, zum Beispiel, ein nüchterner Bürger könnte wirklich in Zinssätzen denken, Barwerte und Budgetierung für Zahlungen, anstatt sich auf eine Faustregel zu verlassen. Es erfordert einen grundlegenden Mentalitätswandel! Es erfordert kontinuierliches Training und Übung!

Finanzielle Bildung in Schulen

Gibt es einen besseren Ort, um die Denkweise zukünftiger Bürger zu ändern, als unsere Schulen und Hochschulen?

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) führt ein Programm namens Program for International Student Assessment (PISA) durch. Seit 2012, Dieses Programm fügte seiner Bewertung von Mathematik finanzielle Kenntnisse hinzu, Naturwissenschaften und Lesen in 15 Ländern (einschließlich sieben kanadischen Provinzen).

Die Messung dieser Fähigkeiten ist unerlässlich – schließlich Es ist schwierig, etwas zu beeinflussen, das nicht gemessen werden kann. Entscheidend für den Erfolg dieser Initiativen ist ein Lehrplan, der es Kindern ermöglicht, finanzielle Entscheidungen zu treffen und in einem sicheren Raum Feedback zu erhalten.

Dies kann durch eine Kombination aus traditionellen Unterrichtsaktivitäten, Technologie ermöglichte Spiele und einige begrenzte Praxis in der realen Welt.

Die meisten kanadischen Provinzen und Territorien betten bis zu einem gewissen Grad Finanzkompetenz in ihre Lehrpläne ein. Die finanzielle Bildung der Kinder, jedoch, variiert stark je nach Wohnort.

British Columbia sticht heraus:Ein neuer Lehrplan sieht obligatorischen Unterricht in Finanzkompetenz in Mathematikkursen auf allen Klassenstufen vor, beginnend im Kindergarten.

Der Bedarf an „Street Smarts“

Die Ergebnisse von PISA zeigen, dass die Vermittlung finanzieller Fähigkeiten an Schulen einen signifikanten und positiven Einfluss auf die finanzielle Entscheidungsfindung von 15-Jährigen hat.

Der Schub durch schulische Programme ist besonders in Fällen signifikant, in denen ein hohes Maß an Elternbeteiligung vorhanden ist und wenn Fähigkeiten durch Übung (entweder in simulierten oder realen Bankkonten) und nicht durch bloße Vorlesungen entwickelt werden.

Die Studie – die Daten aus sieben kanadischen Provinzen umfasste, und in dem Kanada den dritten Platz belegte, nach China und Belgien – zeigt auch, dass der sozioökonomische Status von Bedeutung ist. Es zeigt, dass das Rechnen (die Fähigkeit, Zinssätze zu berechnen usw.) zwar wichtig ist, es ist definitiv nicht ausreichend.

"Street Smart" sein, wenn es um Dinge geht, wie zum Beispiel zu erkennen, dass einige Deals wirklich zu schön sind, um wahr zu sein, Auch das Verständnis der Rolle der Einkommensteuer oder die Wachsamkeit gegenüber betrügerischen E-Mails spielen eine wichtige Rolle für die finanzielle Leistungsfähigkeit.

Eine finanziell geschulte Bürgerbasis

Die Entwicklung eines finanziell gebildeten und fairen Marktplatzes besteht aus drei großen Bausteinen:

-

Finanzielle Bildung für Erwachsene, die sie jetzt brauchen.

-

Verhaltensinformierte Regulierung, die einen fairen Markt gewährleistet.

-

Eine Bürgerbasis, die die zentrale Bedeutung der finanziellen Leistungsfähigkeit für das Wohlergehen anerkennt und darin geschult ist, finanziell zu denken.

Wir sind in die ersten beiden dieser drei Blöcke vorgedrungen, und jetzt ist es an der Zeit, das dritte in Angriff zu nehmen!

-

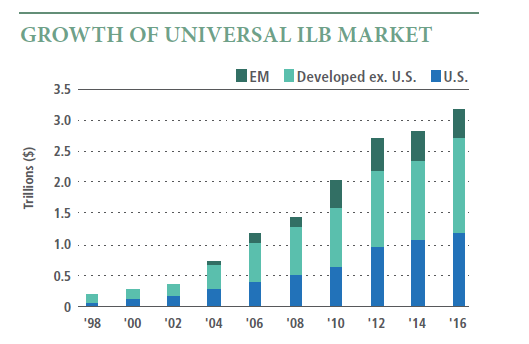

Was ist eine indexgebundene Anleihe?

Eine indexgebundene Anleihe dient dazu, die von Anleiheinvestoren erwirtschafteten Erträge vor Inflation abzusichernInflationInflation ist ein ökonomisches Konzept, das sich auf die Erhöhung des Preis

-

Was sind finanzielle Barrieren?

Ehepaar Treffen mit einem Finanzberater Der Lebensstandard hängt oft davon ab, wie viel Geld eine Person ausgeben und investieren muss. Viele gemeinsame Aktivitäten, die den Lebensstandard verbessern

-

Warum Ihr täglicher Latte Ihre Altersvorsorge nicht versenkt

Wenn Sie auf Literatur zu persönlichen Finanzen achten, Sie sind zweifellos auf eine Wiederholung des „Latte-Faktors“ gestoßen – die Idee, dass der Verzicht auf einen täglichen kleinen Luxus im Laufe

-

Wie viel Geld können Sie auf einem Bankkonto haben und Lebensmittelmarken erhalten?

Familien können Lebensmittelmarken erhalten, wenn ihre Bankbestände und andere Ressourcen unter die festgelegten Grenzen fallen. Bundesgesetze zur Bestimmung der Berechtigung für Lebensmittelmarken l

Schuld

- Nicht alle Schulden sind schlecht:3 Mal einen Kredit aufzunehmen ist eine kluge Idee

- Entdecken Sie die Überprüfung der Studienkredite für 2021

- Helfen Sie Ihren Finanzen mit diesen 3 Programmen zum Schuldenabbau

- 6 Anzeichen dafür, dass Sie nicht genug Geld verdienen

- Häufig gestellte Fragen zur Finanzierung von plastischer Chirurgie

- Erleichterung beim Coronavirus für Studentendarlehen:Wie das CARES-Gesetz Ihnen bei Zahlungen helfen kann

-

Bitcoin gegen Ethereum 2021,

Bitcoin gegen Ethereum 2021, Wettlauf zur Massenadoption Von Paras Babbar Wenn Kryptowährung zum Mainstream wird, dann gehören Sie zu den letzten Early Adopters, solange Sie jetzt einsteigen. Schnappen Sie sich Ihr Popcorn,...

-

Ronnie Moas erhöht die Bitcoin-Prognose auf 20 US-Dollar

Ronnie Moas erhöht die Bitcoin-Prognose auf 20 US-Dollar 000 Der Preis von Bitcoin überstieg 11 $. 000 nur 24 Stunden nach dem Erreichen der $10, 000-Schwelle. Trotz Warnungen vor Blasen, stürzt ab, und Panik, Investoren auf der ganzen Welt schütten weiter...

-

So erstellen Sie einen Aktienindex

So erstellen Sie einen Aktienindex Aktienindizes können Ihnen helfen, Marktbewegungen zu entschlüsseln. Börsenindizes sind wertvolle Instrumente für alle Arten von Anlegern. Egal, ob Sie auf dem Markt für schnelle Gewinne handeln oder...

-

Was ist die Dörfer? Kampf gegen das Coronavirus,

Was ist die Dörfer? Kampf gegen das Coronavirus, Die Rentnergemeinde in Florida hat 18.000 Einwohner Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Am Montag, Präsident Trump twitte...