Die Finanzkrise von 2008 scheint für alleinstehende Frauen immer noch wie gestern zu sein

Für viele Amerikaner, Die Finanzkrise, die die Weltwirtschaft vor einem Jahrzehnt in eine Rezession stürzte, mag wie eine ferne Erinnerung erscheinen.

Das Nettovermögen der privaten Haushalte – die Differenz zwischen Vermögenswerten und Schulden – erreichte im letzten Quartal 2017 einen Rekordwert von 98,7 Billionen US-Dollar. von 56,2 Billionen US-Dollar im Jahr 2008.

Doch Nettovermögen, von selbst, maskiert viele Informationen, die beunruhigende Trends signalisieren könnten. Zum Beispiel, Dieses Maß sagt uns nicht, welche Haushalte reicher werden. Es zeigt auch nicht, wie viel Kreditaufnahme diese angeblich anschwellenden Bilanzen antreibt.

Genauer, es zeigt nicht, dass für Haushalte, die von Frauen geführt werden, besonders ärmere, das finanzbild ist noch sehr trüb. Das liegt zum Teil daran, Wie meine bald veröffentlichte Studie zeigt, Alleinstehende Frauen mit niedrigem Einkommen nahmen in den Jahren vor der Krise viel mehr Kredite auf als alleinstehende Männer. Und ihre Verschuldung im Verhältnis zu ihrem Einkommen und Vermögen bleibt weitaus höher als bei so ziemlich allen anderen.

Dies ist besonders besorgniserregend, da Haushalte mit weiblicher Führung von vornherein verwundbar sind – und somit erneut gefährdet sind, wenn sich eine weitere Krise am Horizont abzeichnet.

Warum Schulden wichtig sind

Um zu verstehen, warum Schulden so wichtig für die finanzielle Gesundheit von Haushalten sind, Es ist hilfreich, sich die Ereignisse während der Finanzkrise von 2008 anzusehen.

Die Gesamtverschuldung der privaten Haushalte stieg Anfang der 2000er Jahre dramatisch an, maßgeblich getrieben vom Boom der Subprime-Hypotheken. Diese Kreditaufnahme erreichte schließlich ein Niveau, das sich als nicht nachhaltig erwies und Nachdem die Zinsen im Jahr 2004 zu steigen begannen, zwangen Millionen zur Zwangsvollstreckung.

Während sich die Dinge erholt haben, die deutlichen Vermögenszuwächse sind illusorisch, zum Teil, weil sie überproportional zu den reichsten Haushalten gegangen sind. Außerdem, sie wurden durch viel mehr Kredite finanziert.

Die Gesamtverschuldung der privaten Haushalte erreichte Ende 2017 einen Rekordwert von 13,15 Billionen US-Dollar. seit dem letzten Tiefpunkt im Jahr 2013 um etwa 2 Billionen US-Dollar gestiegen. Den größten Anteil an dem Anstieg hatten Nichtwohnungsschulden wie Kreditkarten und Studentendarlehen.

Um zu verstehen, warum das Nettovermögen irreführend ist, Betrachten Sie zwei Haushalte mit identischem Nettovermögen von 10 USD, 000:Man hat $15, 000 Vermögenswerte und $5, 000 Schulden, während der andere 10 $ hat, 000 Vermögenswerte und keine Schulden.

Ob die $5, 000 sich als nicht nachhaltig erweist oder nicht, hängt von der Fähigkeit des Haushalts ab, die Schulden zu bedienen und den Hauptbetrag zu begleichen. Wenn sein Einkommen nicht ausreicht, die Schulden häufen sich an, und irgendwann wird die familie immer weniger geld für das lebensnotwendige haben – wie in der finanzkrise.

Nachhaltige Schulden können schnell untragbar werden, wenn ein Haushalt einen „Schock, “ oder jede unerwartete Änderung der Fähigkeit der Familie, über die Runden zu kommen, wie der Verlust eines Arbeitsplatzes oder die Pflege eines kranken Angehörigen. Und manche Haushalte sind anfälliger, oder finanziell schwach, als andere.

Unvorhersehbare Erschütterungen können solche Haushalte überfordern.

Die Feminisierung der Armut

Weibliche Haushaltsvorstände sind aufgrund ihrer größeren wirtschaftlichen Unsicherheit besonders schockgefährdet und neigen eher dazu, teure Kredite aufzunehmen, um über die Runden zu kommen.

Für den Anfang, Das durchschnittliche Vermögen alleinstehender Frauen beträgt ein Drittel des Vermögens alleinstehender Männer. Und alleinstehende Frauen – insbesondere Mütter – haben häufigere und längere Armutsperioden und höhere Arbeitslosenquoten als andere Haushalte. Sie unterliegen auch einem hohen wirtschaftlichen Risiko durch Schocks wie Scheidung und unerwartete Betreuungspflichten. Darüber hinaus, Die sozialen Sicherheitsnetze wie staatliche Wohlfahrtsprogramme, die früher Haushalte mit weiblicher Leitung unterstützten, wurden geschwächt.

Ökonomen haben auch auf Beweise für eine „Feminisierung hochpreisiger Kredite, “ besonders unter farbigen Frauen. Dies liegt daran, dass die wirtschaftliche Verwundbarkeit von alleinstehenden Frauen mit niedrigem Einkommen und der historisch begrenzte Zugang zu traditionellen Kreditprodukten sie zu Zielen für räuberische Subprime-Kredite gemacht haben. In einer Stichprobe von Hypothekenschuldnern aus dem Jahr 2006 mehr als die Hälfte der Hypotheken im Besitz schwarzer alleinstehender Frauen waren Subprime, verglichen mit 28 Prozent für nicht-hispanische weiße alleinstehende männliche Kreditnehmer.

In die roten Zahlen gedrückt

Meine Recherche, die im Forum für Sozialökonomie veröffentlicht wird, zeigt, dass Haushalte mit weiblicher Führung im Vorfeld der Finanzkrise einen besorgniserregenden Anstieg von zwei Hauptformen der Kreditaufnahme verzeichneten:Hypotheken- und Bildungsschulden.

Kontrolle anderer Haushaltsmerkmale wie Haushaltsgröße und Familienstand, Ich untersuchte die Unterschiede im Wachstum der durchschnittlichen Hypotheken- und Studentenverschuldung bei alleinstehenden Haushalten mit weiblicher und männlicher Führung in drei Zeiträumen:Ende der 1990er Jahre, die Kreditausweitung 2002 bis 2007, und den Zeitraum nach der Krise von 2008 bis 2013. Ich habe auch Unterschiede zwischen Einkommen unter und über dem Median verglichen, die variierte von $24, 000 im Jahr 1995 auf 35 $, 000 im Jahr 2007.

Mein wichtigstes Ergebnis ist, dass die durchschnittliche Hypothekenschuld von Haushalten mit einkommensschwächeren Unverheirateten, geschiedene oder verwitwete Frauen nahmen während der Kreditexpansion erheblich zu – von etwa 9 USD, 800 bis 16 $, 600 nach Bereinigung um andere Haushaltsmerkmale – während ähnliche Haushalte, die von alleinstehenden Männern geführt wurden, während des Zeitraums keine statistisch signifikante Veränderung zeigten. Dieses Geschlechtergefälle blieb während der Erholung bestehen; Die Verschuldung von Männern und Frauen hat sich bis 2013 kaum verändert.

Eine Erklärung dafür ist, dass Kreditgeber ärmere alleinstehende Frauen – und insbesondere farbige Frauen – als einen weitgehend unerschlossenen Markt ansahen, um alle möglichen hochverzinslichen Kredite zu vergeben. Andere Untersuchungen haben ergeben, dass Frauen häufiger als Männer Subprime-Hypotheken erhielten.

Was die Studienschulden angeht, Ich fand, dass sich die durchschnittliche alleinstehende Frau 2 Dollar extra geliehen hat, 000 oder so im Vorfeld der Krise, verglichen mit einem Anstieg von nur 775 US-Dollar für Männer. Dies war vor allem bei jüngeren alleinstehenden Frauen der Fall. Nach der Krise, als viele Leute wieder zur Schule gingen, weil es so wenige Jobs gab, Haushalte mit weiblicher Führung erhöhten ihre Studienschulden um weitere 3 US-Dollar, 400 im Durchschnitt, während sich Männer zusätzliche 2 Dollar borgten, 800.

Ein Grund dafür dürfte sein, dass alleinerziehende Mütter an gewinnorientierten Hochschulen überrepräsentiert sind. Studenten haben dreimal häufiger als ihre Kommilitonen an gemeinnützigen Universitäten teure Privatkredite. Eine andere ist, dass mehr Frauen am College studierten.

Ein wichtiger Vorbehalt zu meinen Daten. Meine Daten zeigen nur Durchschnittswerte über die Zeit, nicht wie sich das Schicksal bestimmter Kreditnehmer verändert hat. Mit anderen Worten, Ich kann nur Trends zeigen, nicht, ob es einzelnen Haushalten tatsächlich besser oder schlechter geht als zu verschiedenen Zeitpunkten.

Reichtum und finanzielle Fragilität

Natürlich, Schulden sind nicht immer schlecht. Viele Haushalte verwenden Schulden, um Vermögenswerte zu erwerben, um später ihre finanzielle Situation zu verbessern.

Wohneigentum ist ein wichtiger Vermögensaufbau, Es ist also nicht schlecht, dass 2006 ein Rekordanteil unverheirateter Frauen ein Eigenheim besaß. Bildungsinvestitionen führen zu langfristigen Auszahlungen, die die Studiengebühren bei weitem übersteigen:Jemand mit einem Hochschulabschluss verdient schätzungsweise eineinhalb Mal so viel wie ein Abiturient.

Immer noch, Es gibt gute Gründe, sich zu fragen, ob all diese Kreditaufnahmen vor der Krise die finanzielle Gesundheit der Haushalte wirklich verbessert haben. In meiner eigenen Forschung, Ich fand heraus, dass sich das Verhältnis von Schulden zu Vermögen von Frauen mit niedrigem Einkommen von Ende der 1990er Jahre bis 2013 verdoppelt hat. Der Reichtum, der durch den Anstieg der Hausbesitzerinnen geschaffen wurde, verschwand einfach, als die Immobilienblase platzte.

Heute, als erneutes Ausleihen von Crescendos, Es gibt gute Gründe, sich Sorgen zu machen, dass das nächste Platzen einer schuldengetriebenen Blase unmittelbar bevorsteht. Und wenn es passiert, wieder werden viele alleinstehende Frauen mit niedrigem Einkommen und ihre Angehörigen am schlimmsten betroffen sein.

-

Wie man auf ländlichem Land baut

Das Bauen auf ländlichem Land bietet in der Regel einen niedrigen Preis, zusammen mit geräumigen und malerischen Ausblicken. Jedoch, beim Bau eines Traumhauses oder Bauernhofes in einer ländlichen Geg

-

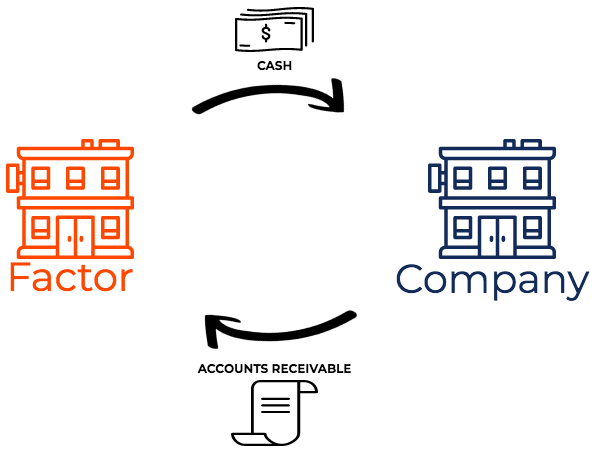

Was ist Debitoren-Factoring?

Forderungs-Factoring, auch Factoring genannt, ist eine Finanztransaktion, bei der ein Unternehmen seine Forderungen verkauftDebitorenbuchhaltung (AR) repräsentiert den Kreditverkauf eines Unternehmens

-

Was tun bei einem in der Post verlorenen Brief

Einen verlorenen Brief aufzuspüren ist in vielen Fällen nicht unmöglich. Briefe mit Priorität gesendet, zertifiziert, Eingetragen, Versicherte und Expresssendungen werden beim Drucken des Etiketts mi

-

So verifizieren Sie den Inhaber eines Bankkontos

Können Sie sicher Schecks annehmen? Bankbetrug ist aufgrund des technologischen Fortschritts zu einem zunehmenden Problem geworden. Einer der Hauptanliegen ist der Scheckbetrug. Kriminelle waschen Sc

Schuld

- Verschiedene Arten von Geschenkdarlehen und wie sie funktionieren

- Der einfache Weg, um zu entscheiden, welche Kreditkarte Sie zuerst auszahlen möchten

- 12 überraschende Lektionen, die ich während des Versuchs, mein Haus während COVID-19 zu verkaufen, gelernt habe

- Wie der amerikanische Rettungsplan Studentendarlehen hilft

- So baut Donald Trump Reichtum auf (und das können Sie auch)

- Wie eine alleinerziehende Mutter mit Schulden von über 200.000 US-Dollar ihre Finanzen repariert

-

Wie man Ethereum abbaut

Wie man Ethereum abbaut Als zweitgrößtes Proof-of-Work-Netzwerk nach Marktkapitalisierung Ethereum hat nicht nur die größte Blockchain-Entwickler-Community, dient aber auch als Basislager des GPU-Mining. Ethereum wurde 201...

-

Die 5 besten Websites, die Ihnen helfen, frühzeitig in den Ruhestand zu gehen

Die 5 besten Websites, die Ihnen helfen, frühzeitig in den Ruhestand zu gehen Sie haben wahrscheinlich düstere Warnungen gehört, dass viele Amerikaner möglicherweise nie in der Lage sein werden, mit ihren derzeitigen mageren Ersparnissen in Rente zu gehen. Aber Sie können diese...

-

Was ist der Unterschied zwischen freiwilliger Lebensversicherung und Risikolebensversicherung?

Was ist der Unterschied zwischen freiwilliger Lebensversicherung und Risikolebensversicherung? Arbeitgeber bieten freiwillige Lebensversicherungen an, damit alle Arbeitnehmer die Möglichkeit haben, die für sie erforderliche Versicherungssumme zum Gruppentarif abzuschließen. Alle Gruppen, die ei...

-

6 Tipps, um Ihre Eigentumswohnung schnell zu verkaufen

6 Tipps, um Ihre Eigentumswohnung schnell zu verkaufen Dieses Jahr erweist sich als ein großartiger Markt für Haus- und Eigentumswohnungen. Trotz des konstanten Anstiegs der Eigenheimpreise im ganzen Land (die Preise stiegen 2017 um 5,8 Prozent), Käufer v...